镍:短线向好反弹持续 二季度末恐回调

2021-05-08 08:56:47 和讯期货 大越期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

研究结论

镍矿供应增加,库存增加少量,利空表现不如预期,矿价暂企稳

国内电解镍库存低,容易引发向上弹性,镍豆需求受到一定挤兑,对镍价支撑减弱

国内镍铁产量增加,进口增加,库存也有小幅反弹。短期即期利润得到修复,对镍价支撑力不强

不锈钢产量复苏,但库存持续下降,下游消费表现较好,国家出台取消出口退税,对不锈钢中期有利空影响

宏观面,经济预期兑现,月度数据良好,全球商品高频去库存化

风险点:

1、宏观面发生改变

2、新能源汽车政策改变以及产销数据不及预期

3、不锈钢需求下降

4、疫情影响

一、行情回顾

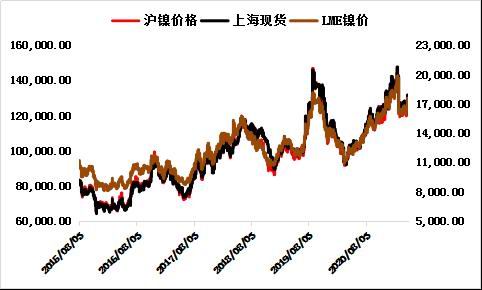

图1:最近走势回顾

资料来源:大越期货

4月沪镍主力起伏较大,整体表现为先抑后扬。在镍矿供应增加的预期下,先是高位回落,向12万一线发起考验,一度跌破12万支撑,向下一个支撑118000发起冲击。之后随着镍矿企稳,原料利空因素表现不如预期,沪镍期货仓单不断下降影响,镍价格出现了一波大幅反弹。

宏观面上经济预期兑现,月度数度持续改善,全球商品高频去库存,有色黑色等商品进入反弹上升期,近期价格更有利于上涨。

二、镍产业分析

1、镍矿:供应增加,库存提升有限,利空表现不如预期

图2:红土镍矿价格

数据来源:我的有色

图3:镍矿库存(港口)

数据来源:我的有色

图4:镍矿砂及精矿进口量

数据来源:我的有色

镍矿价格:

4月矿价延续了3月的下跌趋势。菲律宾1.5%品味中高品镍矿价格比上月末下跌8美元/湿吨,报价于63美元/湿吨。菲律宾1.4%品味中品矿价格下跌6美元/湿吨,报于56美元/湿吨。国内连云港(601008,股吧)报价下跌至682元/吨。

镍矿进口量:

海关数据,2021年3月中国镍矿进口量184.03万吨,环比增加36.34万吨,增幅24.61%;同比增加22.15万吨,增幅13.68%。其中,中国自菲律宾进口镍矿166.67万吨,环比增加37.65万吨,增幅29.18%;同比增加50.79万吨,增幅43.83%;自印尼进口镍矿0.01万吨,环比减少4.64万吨,降幅99.78%;同比减少25.72万吨,降幅99.96%。

从进口量来看,3月底之后进口数量恢复符合预期,但与18、19年相比,缺少印尼的供应增量,所以总体的增速并不是太快。

镍矿库存:

2021年4月30日镍矿港口库存总量为621.06万湿吨,较上月增加12.01万湿吨,增幅19.72%。其中菲律宾镍矿为583.86万湿吨,较上月减少1.19万湿吨,降幅0.2%。从品味分类来看,截止4月30日低品镍矿库存为132.56万吨,中品镍矿库存379.2万吨,高品镍矿库存为109.3万吨。

4月镍矿供应增加,但库存的增量变化并没有随着供应增加而大幅上升,镍矿供需显得偏紧。上半个月随着供应增加,库存增加利空镍价,在下半个月利空因素表现得并不突出,同时镍矿价格经过二个月向下调整之后,与镍铁等利润矛盾有所改善,镍矿价格表现暂企稳。接下来我们还是要关注镍矿库存变化,如果接下来快速增加,那么原料利空仍然会表现在镍价上,那么这波上涨恐难持续。如果镍矿库存一直持续在低位,那么这波镍价上涨会更加有力。

2、镍铁:国内产量小幅反弹,供应略有过剩,价格坚挺

图5:镍铁价格

数据来源:我的有色

图6:镍铁产量

数据来源:上海有色

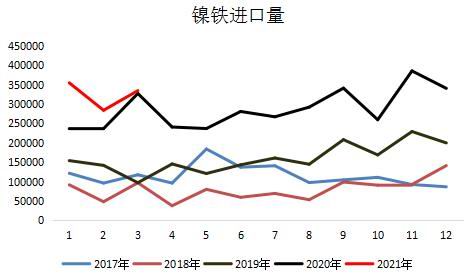

图7:镍铁进口量

数据来源:我的有色

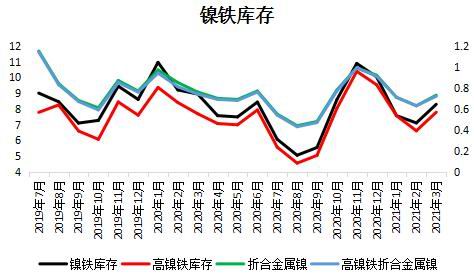

图8:镍铁库存

数据来源:我的有色

镍铁价格:

4月份镍铁价格维稳为主。截止4月30日,山东高镍铁报价1120元/镍,比上月末下跌20元/镍,最低报至1110元/镍。低镍铁报价4450元/吨,与上月末持平。

镍铁产量:

2021年3月全国镍生铁产量环比增1.64%至3.84万镍吨。高镍铁3月产量为3:07万镍吨,环比减2.26%。低镍铁3月产量为0.78万镍吨,环比增20.6%。

4月全国镍生铁产量预期环比下降0.37%至3.83万镍吨,其中高镍生铁环比将0.16%至3.06万镍吨,低镍生铁环比将1.17%至0.77万镍吨,4月份整体产量目前看较三月份变动不大,部分停减产厂家基本已经在前期逐步退出,4月份镍矿逐步恢复发运,2季度镍铁产量或虽镍矿供应充足出现回升。

印尼镍铁产量3月与2月有所增加,产量48.57万吨,折合6.69万镍金属吨。

镍铁进口情况:

2021年3月中国镍铁进口量33.44万吨,环比增加5.06万吨,增幅17.81%;同比增加0.73万吨,增幅2.23%。其中,3月中国自印尼进口镍铁量27.78万吨,环比增加4.39万吨,增幅18.79%;同比减少0.26万吨,降幅0.94%。

2021年1-3月中国镍铁进口总量97.27万吨,同比增加17.26万吨,增幅21.57%。其中,自印尼进口镍铁量80.10万吨,同比增加11.70万吨,增幅17.10%。

从镍铁进口来看,进口量还是比较高,印尼镍铁的价格仍有一定优势。

镍铁库存:

镍铁的库存3月份比2月份有所反弹,上升了1.18万吨至8.29万吨,折合金属镍0.73万吨,增加0.1万吨。

镍铁整体的供应有所增加,国内产量增加,进口量增加。库存同时有所增加,下游不锈钢产量提升与镍铁产量相比略有不足。从价格来看,月度价格开始反弹,镍矿价格较低,即期利润已经为正。短期对镍价支撑力度有限,同时下跌力量短期也不是太足。

3、不锈钢:国内产量回升,库存连续下降,短期供需略偏紧

图9:国内不锈钢粗钢产量

数据来源:我的有色

图10:全球不锈钢产量

数据来源:我的有色

图11:不锈钢库存

数据来源:我的有色

图12:不锈钢生产成本

数据来源:中联金

不锈钢价格:

不锈钢现货价格在4月份小幅波动调整,无锡地区价格从16150元/吨,小幅上涨至16200元/吨。佛山地区价格从16150元/吨,下跌至16100元/吨。上海小幅上涨50元/吨,报价16300元/吨,杭州与上月持平。

不锈钢产量:

3月份不锈钢粗钢产量298.86万吨,其中200系产量99.83万吨;400系产量65.3万吨;300系产量133.73万吨,环比上升18.4%。

随着春节结束,节后产量恢复还算比较快。从产量数据来看,不锈钢的增速比较迅猛,对原料需求有一定保障。

不锈钢库存:

截止4月30日,无锡库存为32.38万吨,佛山库存18.11万吨,两地总和50.49万吨,环比下降4.06万吨。库存继续回落。

无锡300系冷轧库存为11.43万吨,佛山库存3.57万吨,两地总和15万吨,环比下降1.83万吨。

从不锈钢来看,产量恢复比较好。同时下游的需求也在4月有所体现,库存连续下降说明短期供需表现偏紧,对价格有一定支撑。从消息面来看,对于取消出口退税短期影响不大,因为国内外价差过大,本就不利于出口。但从长线来看,可能会有一定偏空影响。

4、电解镍:交易所仓单偏低,新能源车表现仍较好

图13:电解镍月产量图

数据来源:我的有色

图14:精炼镍及合金进、出口量

数据来源:我的有色

图15:国内精炼镍库存

数据来源:我的有色

图16:LME库存变化

数据来源:大越期货

图17:进口镍盈亏情况

数据来源:大越期货

图18:新能源电池情况

数据来源:中汽协

图19:新能源汽车产销情况

资料来源:大越期货 中汽协

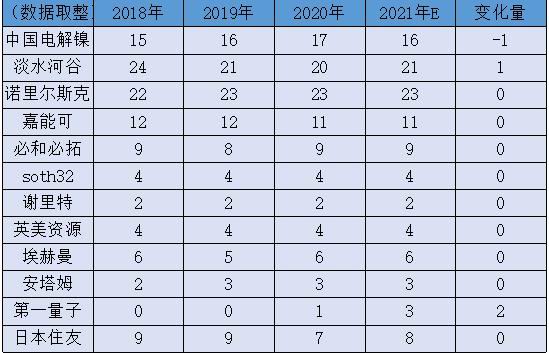

表1:全球传统镍生产企业情况

资料来源:大越期货 中汽协

电解镍产量:(来源:Mysteel)

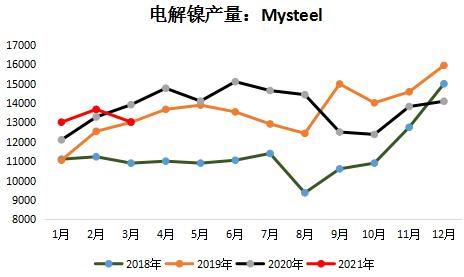

2021年3月中国精炼镍产量13021吨,环比减少4.77%,同比减少6.40%。3月甘肃地区精炼镍厂家因设备检修,产量有小幅减少;新疆地区产量基本维持稳定;天津、山东、吉林、广西等地区仍处于停产当中。

预估:2021年4月,据悉国内东北地区某大型精炼镍生产厂商将于月末恢复生产,月产量可达500吨。预计4月国内总产量14100吨,环比增加8.29%,同比减少4.48%。

精炼镍及合金进出口:

2021年3月中国未锻轧的非合金镍进口量12106吨,环比增加2793吨,增幅30%;2021年1-3月,中国精炼镍进口总量为31826吨,同比增加8769吨,增幅38%。

2021年2月中国未锻轧的非合金镍出口总量1354吨,环比增加644吨,增幅90.6%;2021年1-3月,中国精炼镍出口总量为2578吨,同比减少6939吨,降幅73%。

近期进口窗口有一定关闭,进口量不如前期这么顺畅。但低价日本住友,挪威大板还是有一定到货,市场对低价货需求表现较好。对于俄镍则是需求偏弱。

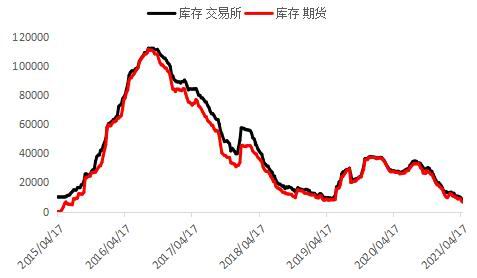

镍库存:

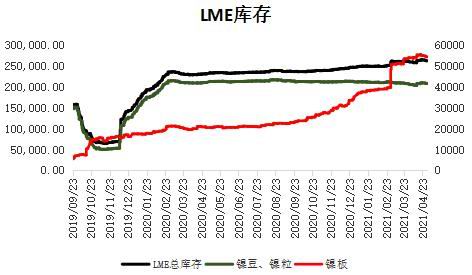

LME库存整体继续上升,4月30日LME库存量为262044吨,比上月末增加1800吨。其中镍豆库存207804吨,比上月末增加1422吨,镍板库存54240吨,比上月末增加378吨。

国内库存继续下降,特别是期货交易所仓单已经下破7千关口,对于仓单偏少的情况,很容易引起价格向上的弹性。截止4月30日,全国电解镍库存总和达到了3.64万吨,仍处于历史低位。

下游消费:

从3月不锈钢产量来看,需求随着时间开始恢复,这对于镍价有一定支撑作用。但是镍铁价格目前偏低,对镍价支撑有限。

新能源汽车继续表现亮眼。3月,新能源汽车产销分别完成21.6万辆和22.6万辆,同比分别增长2.5倍和2.4倍。分车型看,纯电动汽车产销分别完成18.2万辆和19万辆,同比分别增长2.6倍和2.5倍;插电式混合动力汽车产销分别完成3.4万辆和3.6万辆,同比分别增长2倍和1.9倍。

新能源电池表现稳中见涨。2021年3月,我国动力电池产量共计11.3GWh,同比增长151.9%,环比增长19.4%。其中三元电池产量5.8GWh,占总产量51.6%,同比增长79.6%,环比增长13.7%;磷酸铁锂电池产量5.4GWh,占总产量48.3%,同比增长341.3%,环比增长26.1%。

从二个新赛道来看,新能源汽车赛道仍然朝好的方向发展,但电池的表现中三元电池的增量并不大,相反磷酸铁锂的增速更快,这对于三元电池,对于镍来说并不是一个好消息,如果长期如此发展,可能不利于三元电池发展,不利于镍元素的需求提升。

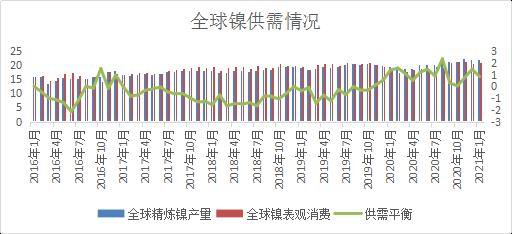

5、供需平衡表:原生镍仍过剩,精炼镍中线要看青山兑现情况

图20:全球供需平衡图

资料来源:大越期货、国际镍业研究组织

国际镍业研究小组(INSG)公布的最新数据显示:2021年1月份,全球精炼镍产量从上月的22.2万吨下降至21.93万吨,而消费量从上月的20.73万吨增至21.09万吨,因而供应过剩量从上月的1.47万吨缩减至8400吨。

在全球镍矿产量方面,2021年1月的产量从上月的20.79万吨镍下降至19.83万吨镍。

表2:全球NPI与精炼镍供需平衡

资料来源:大越期货、国际镍业研究组织

2021年原本因为不锈钢产能的扩张以及新能源汽车快速发展,使得精炼镍的供需出现了缺口,供小于需,价格偏强运行。但随着青山官宣高冰镍的消息来看,可能在中长线的供需体系中,精炼镍的部分需求被镍铁线所替代,致使整个精炼镍明显的供应短缺向供需弱平衡发展。所以镍价的重心一定会比前期有所下移,但同时对于未来10月份才会发生的高冰镍事件,仍存很多不确定性,当下新能源汽车产业还在高速发展,镍的需求仍有支撑。

三、期货市场表现及技术面

1、持仓增加并不多,关注度仍不强

图21:沪镍指数持仓

资料来源:大越期货

从持仓来看,4月资金在镍上的关注度仍不是太强,很多行情都是减仓发展,所以空间一直比较小。

2、镍期货库存再创新低,不锈钢库存偏低运行

图26:沪镍仓单库存

数据来源:博易大师

图27:不锈钢仓单库存

数据来源:博易大师

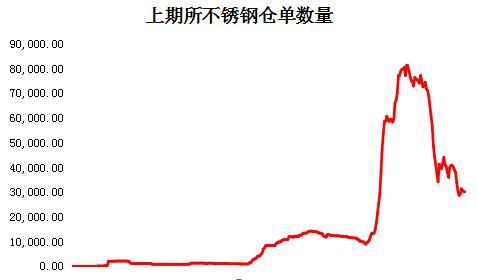

4月30日,上海期货交易所沪镍库存为7877吨,其中期货库存为6379吨。在4月份交易所仓单库存进一步下降,目前的数量已经降至月交割可能逼仓的范围,很容易引发向上弹性。

不锈钢仓单库存同样向下调整,4月30日交易所仓单只有30471吨,比高点下降了60%。

3、技术面回到上行通道运行

图28:沪镍主力日K线

资料来源:大越期货 博易大师

目前价格已经补了前期下跌的第一个缺口,第二个缺口这有一定压力。KDJ超买比较明显,有调整需求。MACD继续上攻的动能显得有所不足,但维持趋势。从技术层面来看,维持向上趋势,但上方压力层层,难度不小。可以保持多单暂持,下破13万一线可以减持或止赢,如果127500一线打破则出局观望。

四、总结

综上所述,宏观面向上,经济预期兑现,全球商品去库存化,短期有色板块上涨基础较好。自身基本面随着镍矿利空不及预期,交易所库存偏低引发担忧等因素,触发价格大幅反弹。同时当前正处四、五月传统消费旺季,从不锈钢等库存数据体现来看,需求表现还是不错。新能源汽车,电池等产销数据也表现良好,对镍价有一定支撑。

对于五月份的行情,个人认为要保持谨慎态度。首先,镍矿供应增加预期不变,关注镍矿库存变化,决定原料利空是否结束。其次,不锈钢国内需求在二季度末可能面临下降,届时可能会供应过剩,而出口退税政策更是对中线不锈钢出口有直接影响。最后,镍豆的需求不如前期旺盛,镍豆升贴水持续下降,硫酸镍产量上升价格下降对其需求有明显挤兑。

所以对于接下来的行情,个人认为可能冲高回落,先扬后抑发展可能性更高一点。

五、操作策略

单品种:

短期:6月份

沪镍主力短多暂持,如果向上补缺口则继续持有。如果回落至13万以下则多单减持或止赢。如果进一步回到127500以下,多头则要考虑全部出局观望。空头暂观望,可以在134000-136000区间短线试空,站上136000止损观望。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号