股指:北上资金大增,短期股指有反弹

2021-04-20 08:46:19 和讯期货 天风期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

股指观点

1、美十年期国债利率回落到1.59%左右震荡,中美利差回升,资本外流有所减缓。

2、宏观数据:名义GDP增长21.18%,实际GDP增长18.3%,GDP缩减指数2.88%,广义通胀显著上升。进出口同比增速高位回落,投资低迷,主要还是靠房地产支撑,消费回升,社会消费品零售总额环比上升显著,就业改善,离完全修复到2019年水平还有距离。M2继续小幅下行,社融回落速度高于M2 ,货币市场流动性宽松。M2与名义GDP增速差达到历史最低,宏观平衡表一季度缺口达到负向峰值。广义流动性一季度最紧。周期上处于稳货币紧信用阶段。同时信用利差处于历史低位,显示实体信贷需求不足,我们认为核心原因在于信用利差水平是由房地产融资决定的,只有房地产融资能够提供超额收益,在房地产三条红线的压力下,房企去杠杆压低了融资需求,同时也压低了信用利差。债市票面收益率偏低,需要股市的回报支撑。

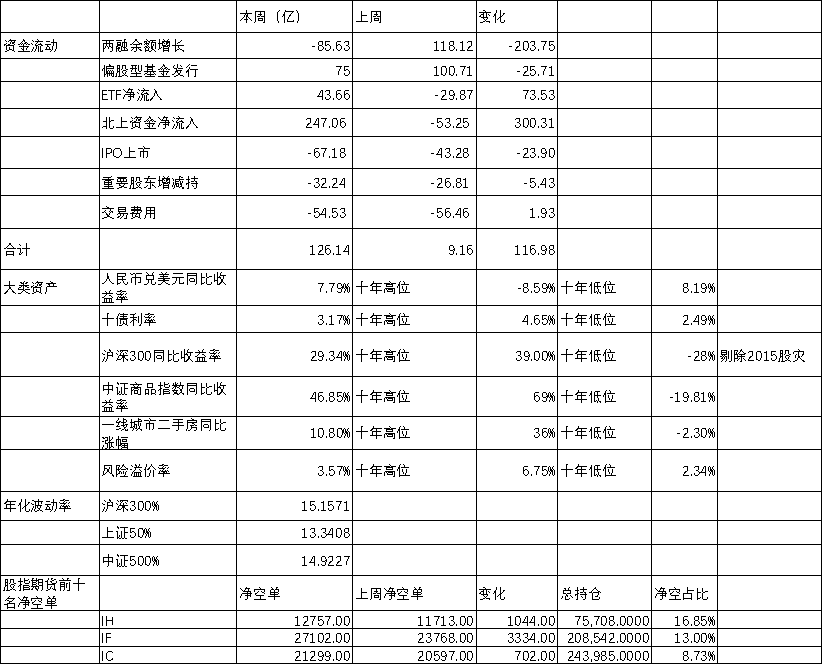

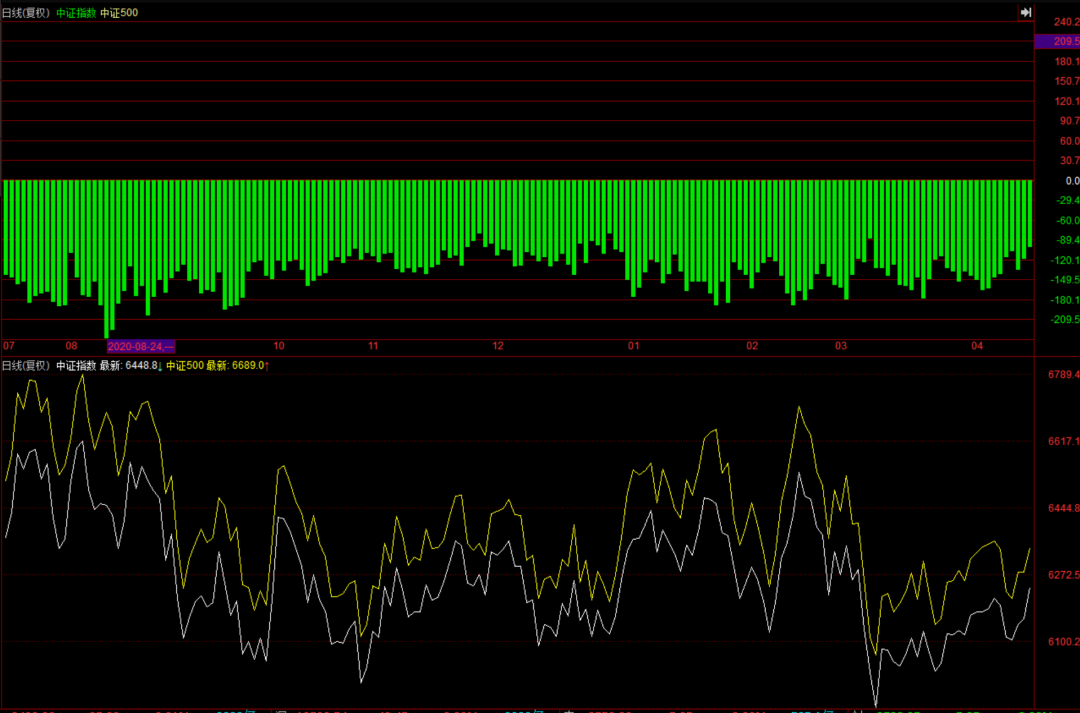

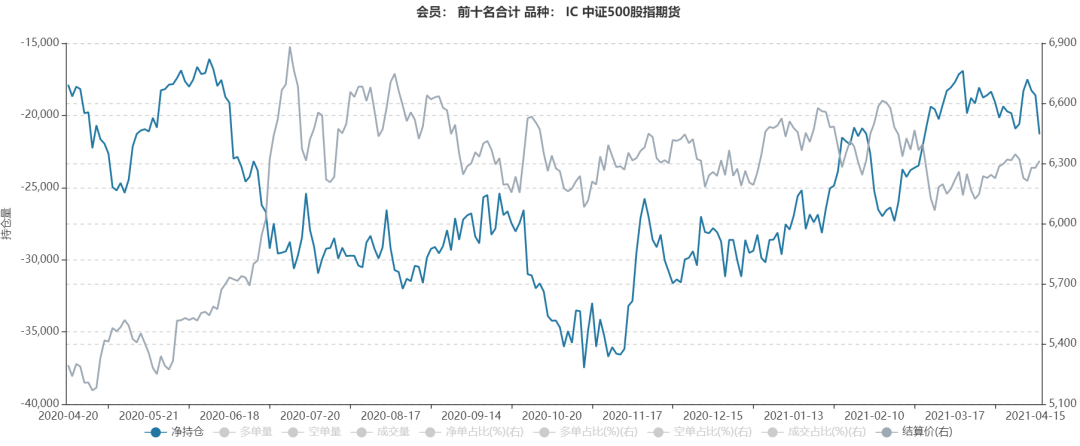

3、上周短期资金转为流入,增量最大的是北上资金,与美债利率回落,中美利差回升一致,ETF也逆势回升,两融显著回落,偏股型新基金发行仅有75亿,国内资金偏紧。IF前十名会员净空单先增后减,综合基差贴水有所缩小,保值盘压力有所缓和。IC前十名会员净空单有小幅增加。前5%股票交易额占比继续回落,有利于成长股。

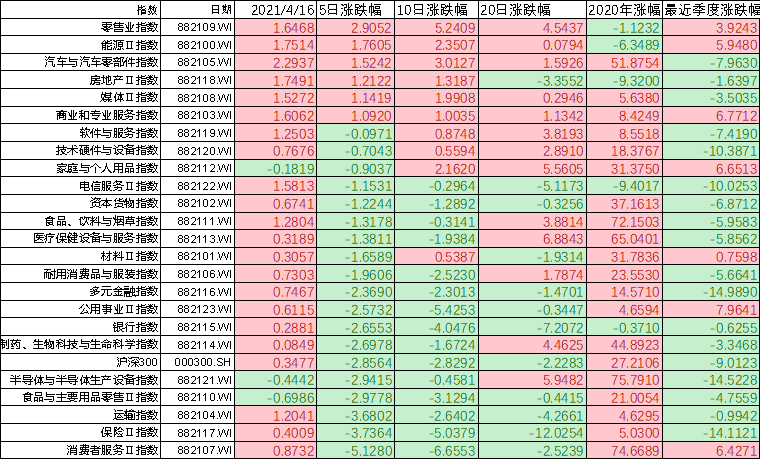

4、上周万得二级行业消费者服务、保险、运输指数领跌,零售、能源、汽车房地产领涨。传统行业成交金额占比当中,公用事业继续回落,材料、工业工业维持高位,金融板块明显下行。新经济当中,可选消费、医疗保健有显著回升,信息技术维持低位。

5、鉴于北上资金增量显著,美债利率回落,短期有反弹,继续从低估值和成长股角度选股,股指策略上多IH,多IC空IF。

名义GDP与实际GDP对比:广义通胀上升

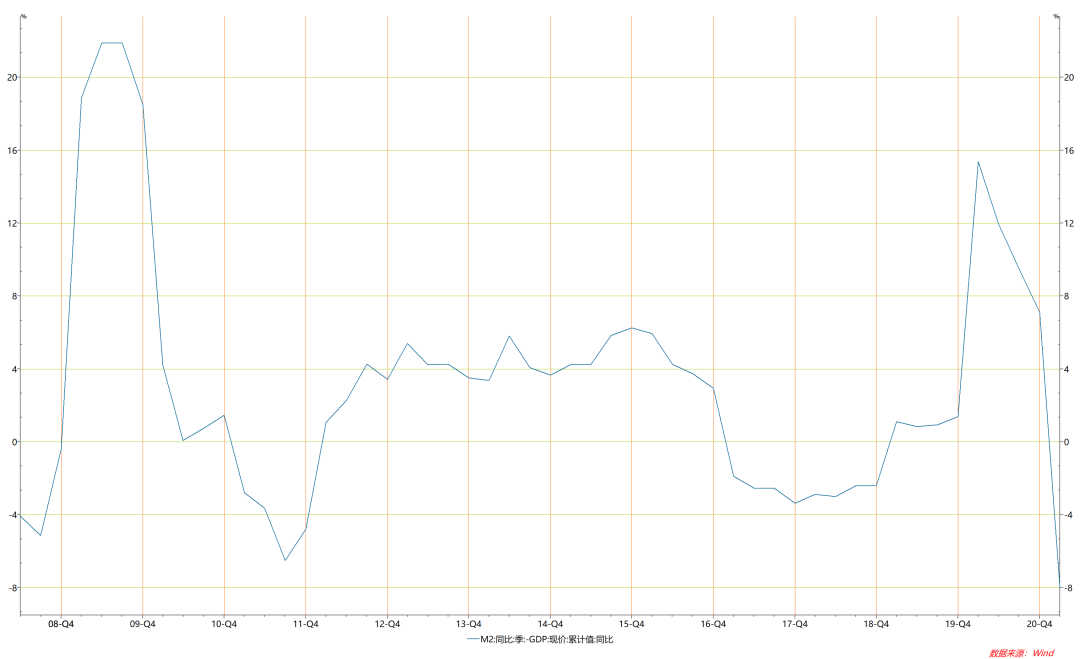

宏观平衡表缺口达到峰值,广义流动性降到低点

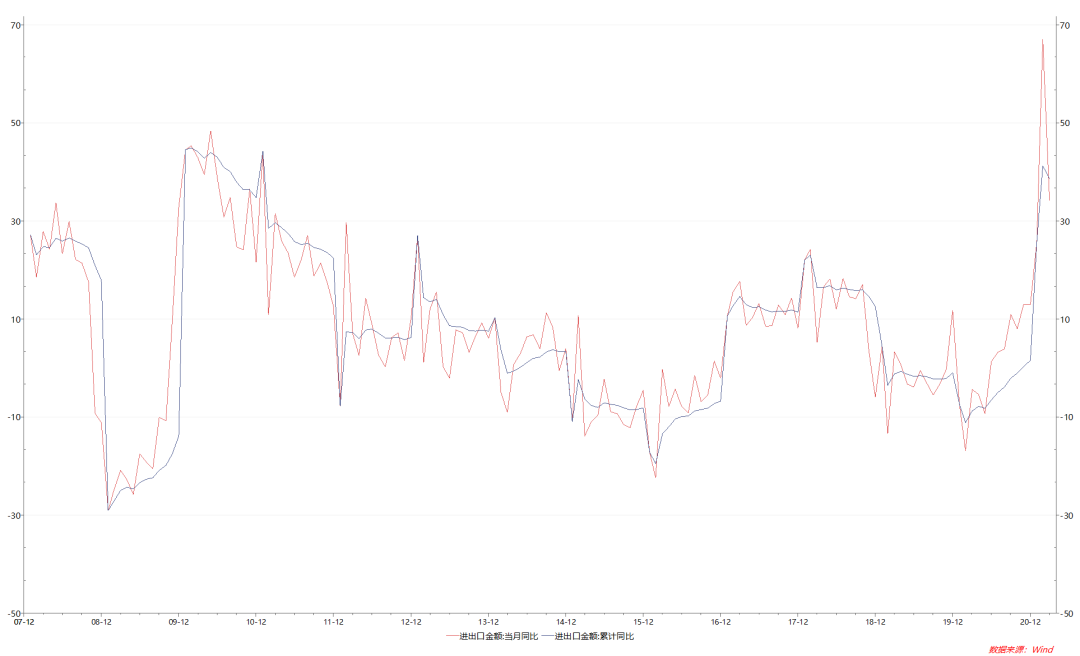

进出口金额增速见顶

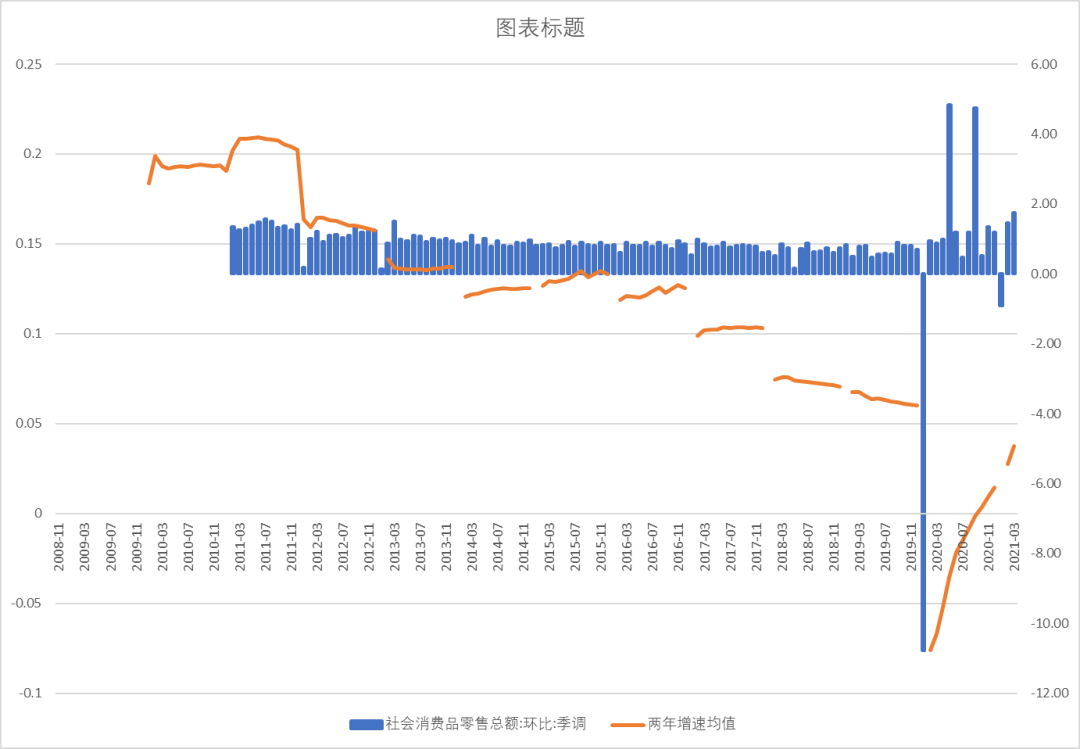

社会消费品零售总额环比回升加速

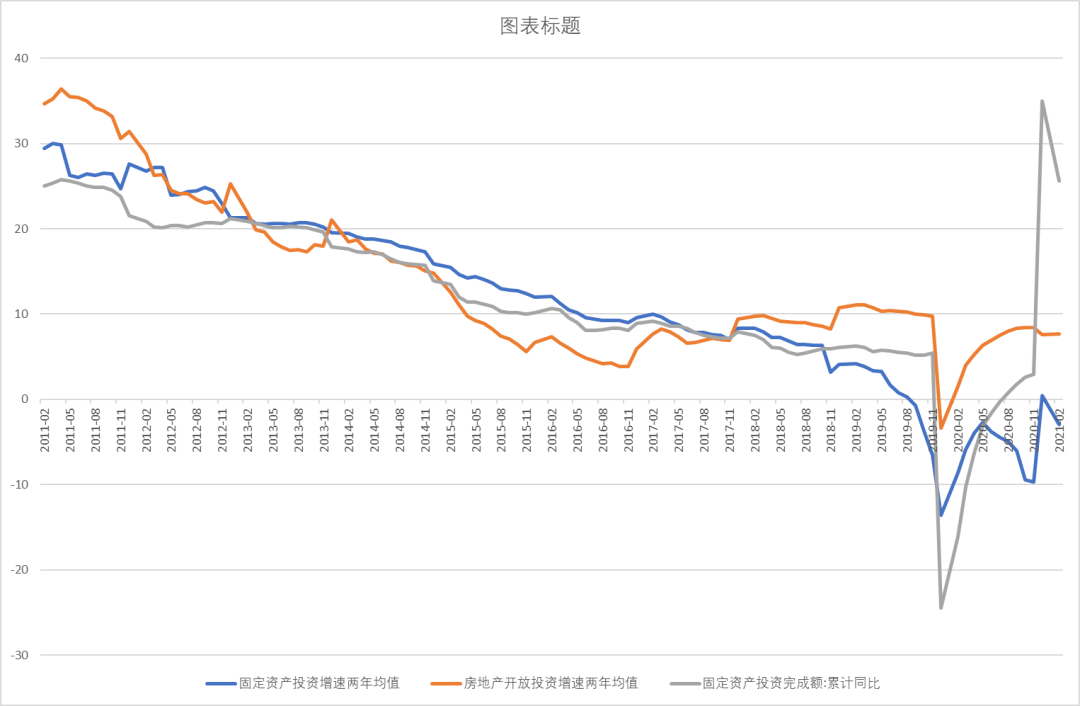

固定资产投资两年平均仍处于负值,房地产独秀

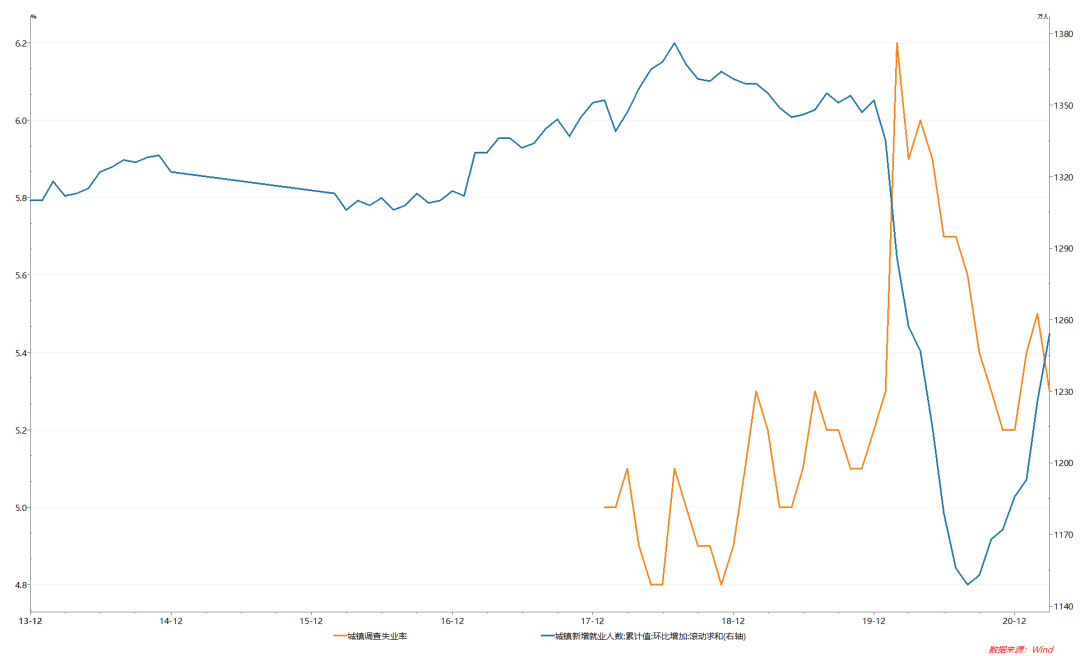

就业逐步改善,尚未回到2019年

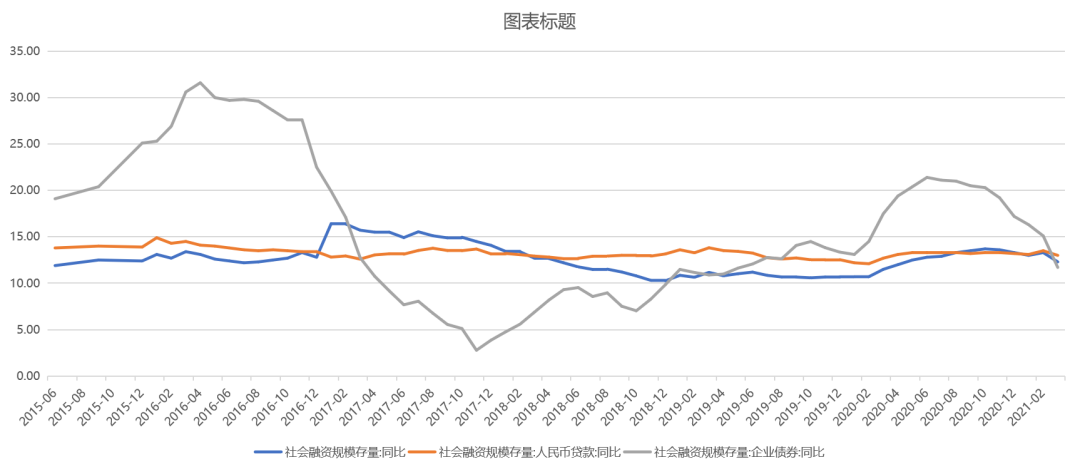

社融显著下行,紧信用进行时

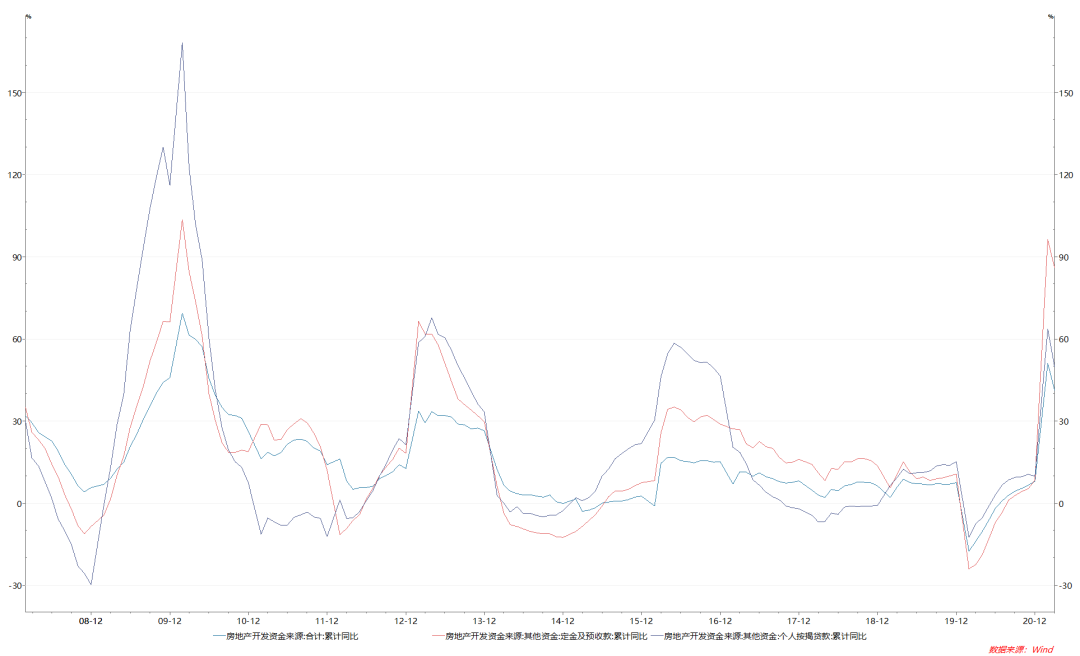

房地产资金来源增速出现拐点

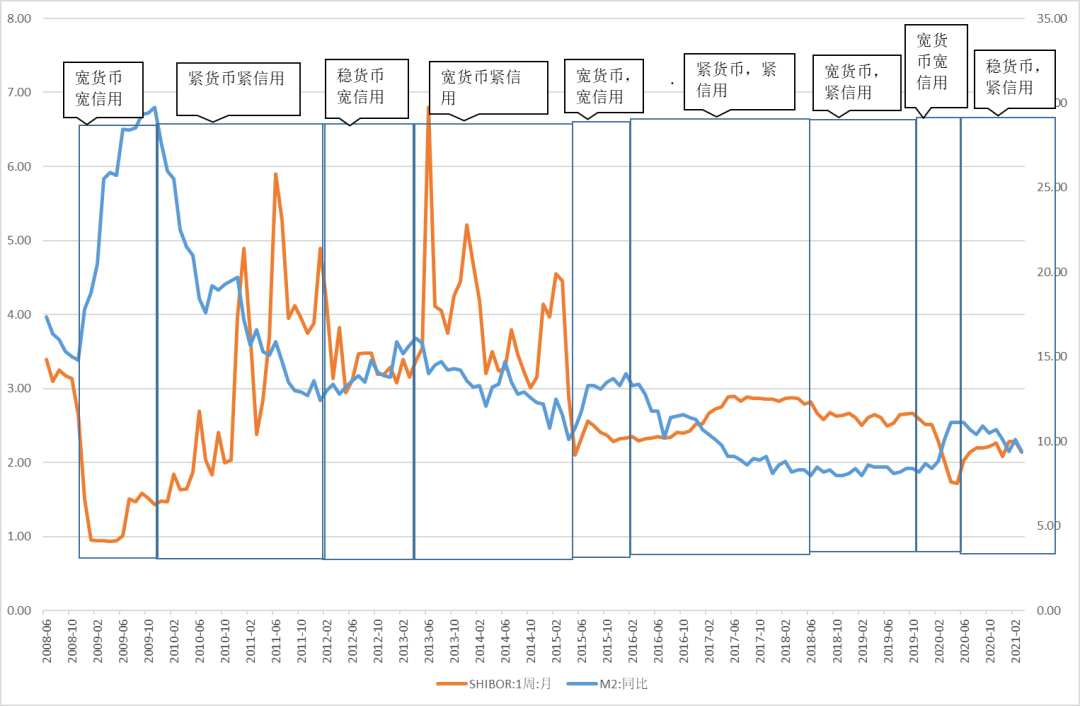

中国货币与信用周期:稳货币紧信用

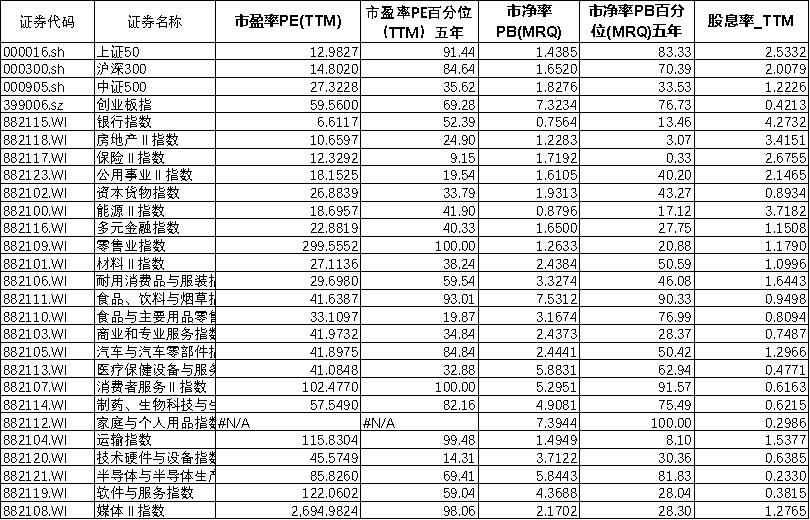

估值与行业数据监测

周度市场综合数据监测

上周短期资金转为流入,增量最大的是北上资金,与美债利率回落,中美利差回升一致,ETF也逆势回升,两融显著回落,偏股型新基金发行仅有75亿,国内资金偏紧。

IF前十名会员净空单先增后减,综合基差贴水有所缩小,保值盘压力有所缓和。IC前十名会员净空单有小幅增加。

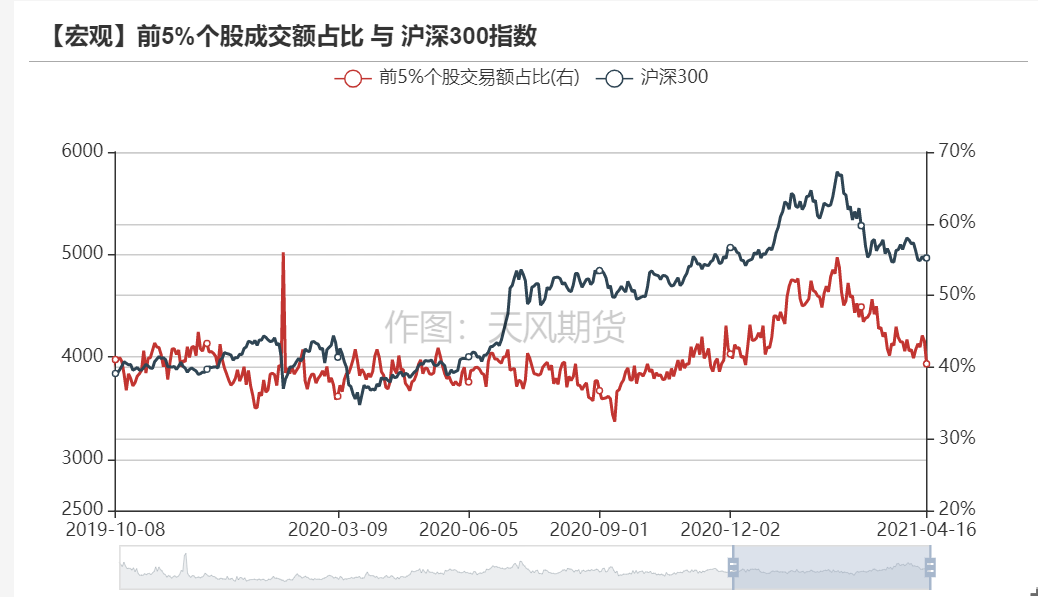

前5%股票交易额占比继续回落,有利于成长股。

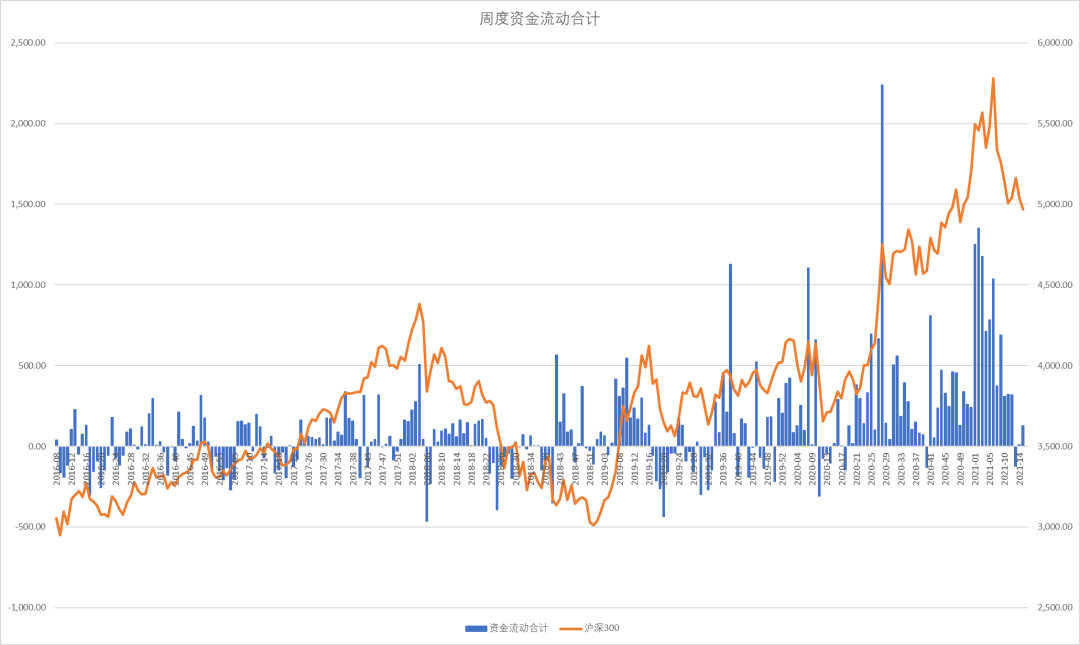

周度资金流动合计

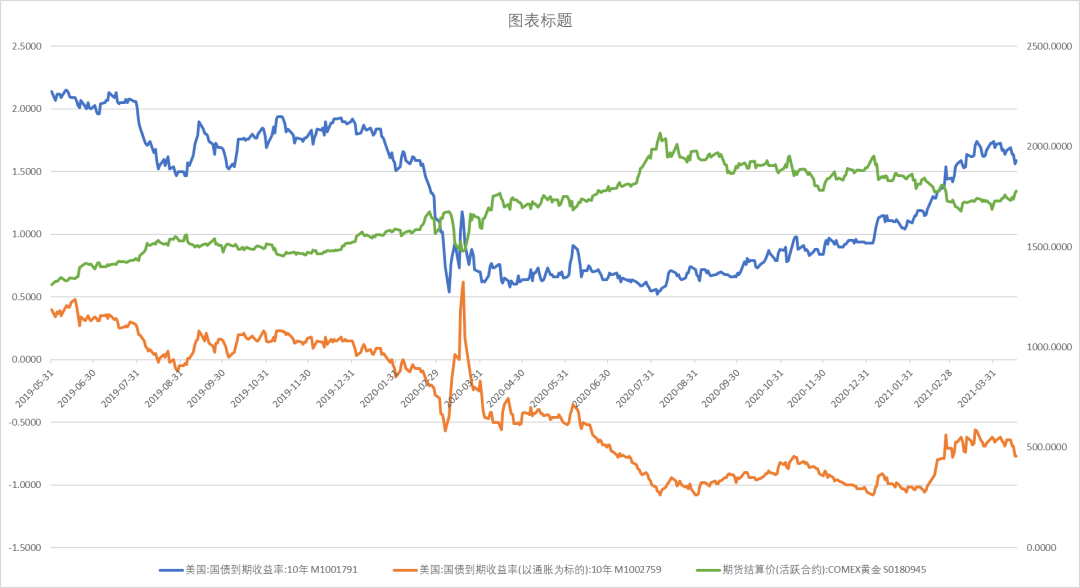

全球资产定价中枢的美国十年期国债

美十年期国债利率回落到1.59%。美元真实利率同步回落。美国国债加速上升的趋势被打破,有利于风险资产趋于稳定。

美国债期限利差与通胀预期

美国国债长短期利差当前由陡峭上升的阶段变为震荡,隐含通胀率在2.3%左右稳定。

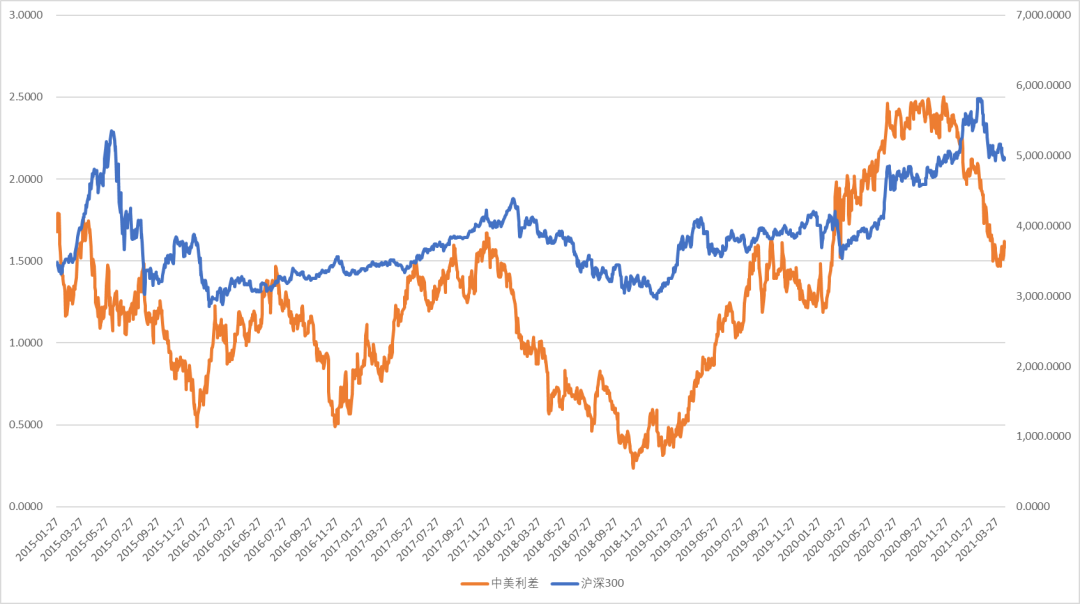

中美利差与股指

中美十年期国债利差回到中性,下行趋势转为震荡。

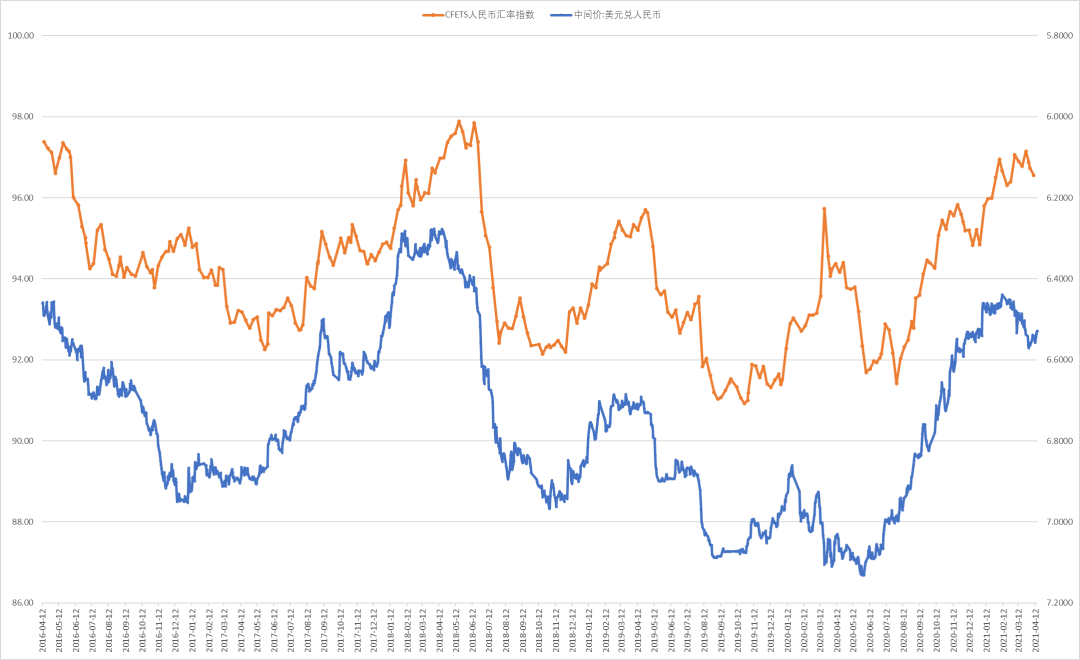

人民币汇率

人民币汇率指数高位震荡,人民币兑美元震荡,短期贬值趋势放缓。

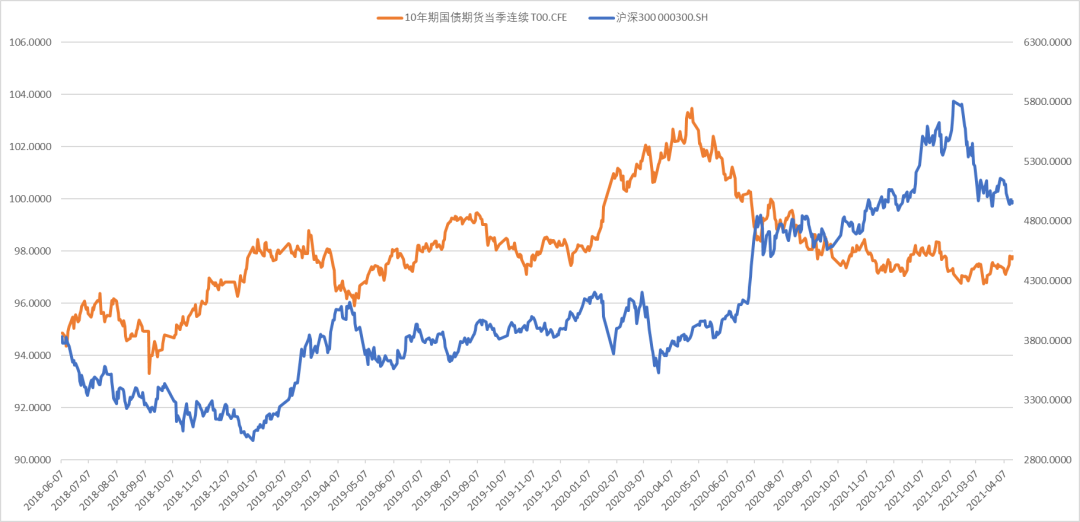

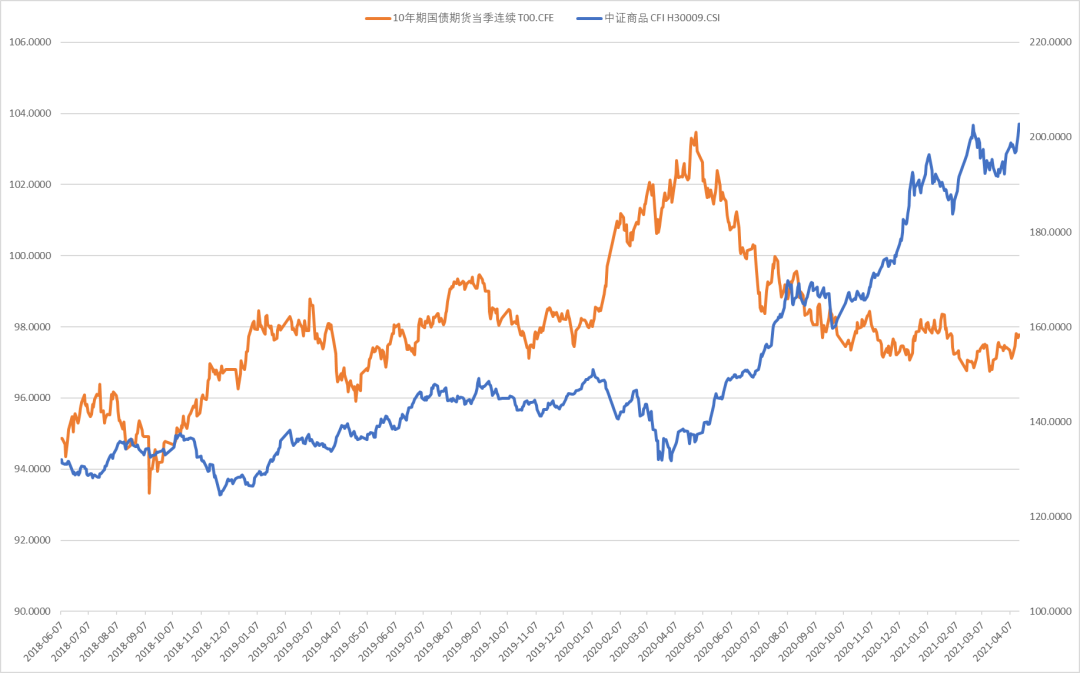

股债商轮动

十年期国债震荡,中证商品指数上涨,沪深300下跌。

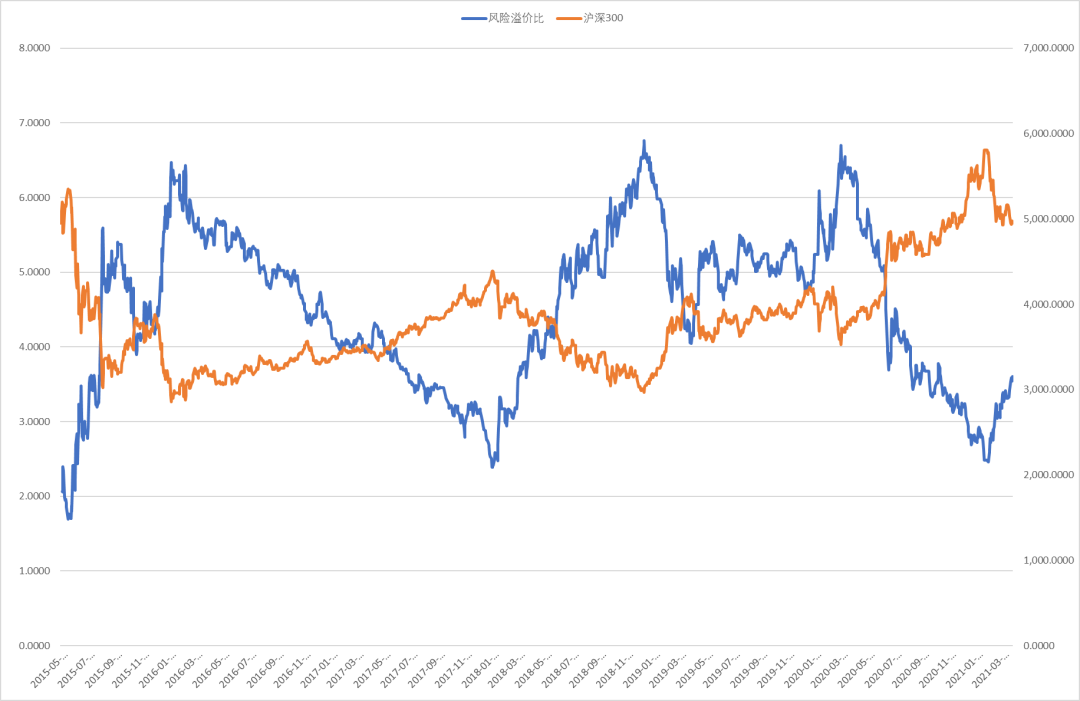

股债对比风险溢价率

十年期国债利率3.17%,风险溢价比达到历史低位后开始反弹,沪深300指数顶部已现,风险溢价率回归中性还有一定空间。

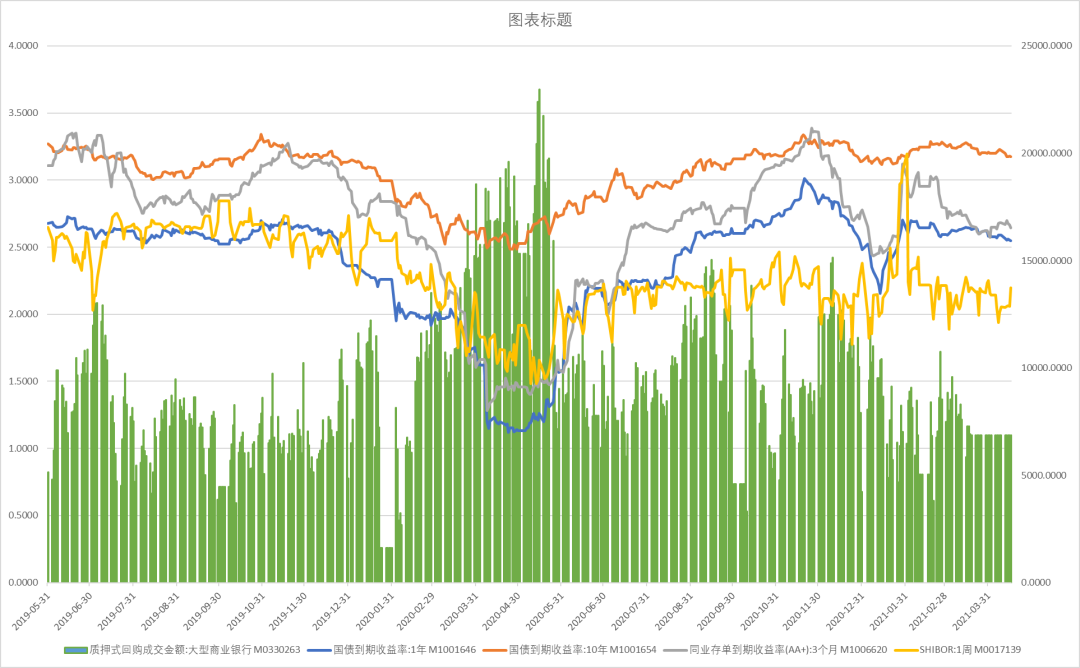

货币债券市场利率

货币市场流动性稳定,3个月同业存单回到中性水平,长期国债利率平稳,货币政策并未出现显著变化。

信用利差与股指

信用利差处于历史低位,企业融资成本保持较低水平,我们认为信用利差水平是由房地产融资决定的,只有房地产融资能够提供超额收益,在房地产三条红线的压力下,房企去杠杆压低了融资需求,同时也压低了信用利差。

交易集中度

前5%个股交易额占比40%,下行趋势不变,有利于成长股。

换手率

全A换手率短暂回升后继续回落。市场陷入低迷。

两融余额与交易占比

两融余额本周下降85.63亿,两融交易占比维持较低水平。

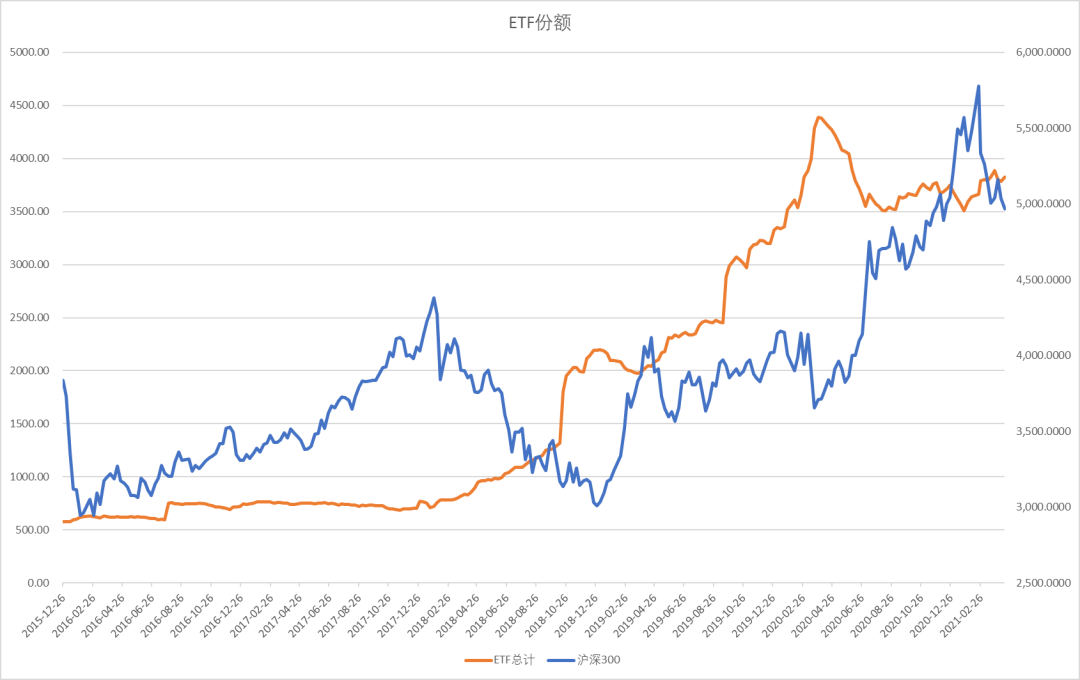

ETF份额

股票型ETF总份额回升43.66亿,ETF与股指背离。

北上资金变化

本周北上资金小幅流入247亿,北上资金流入加大。

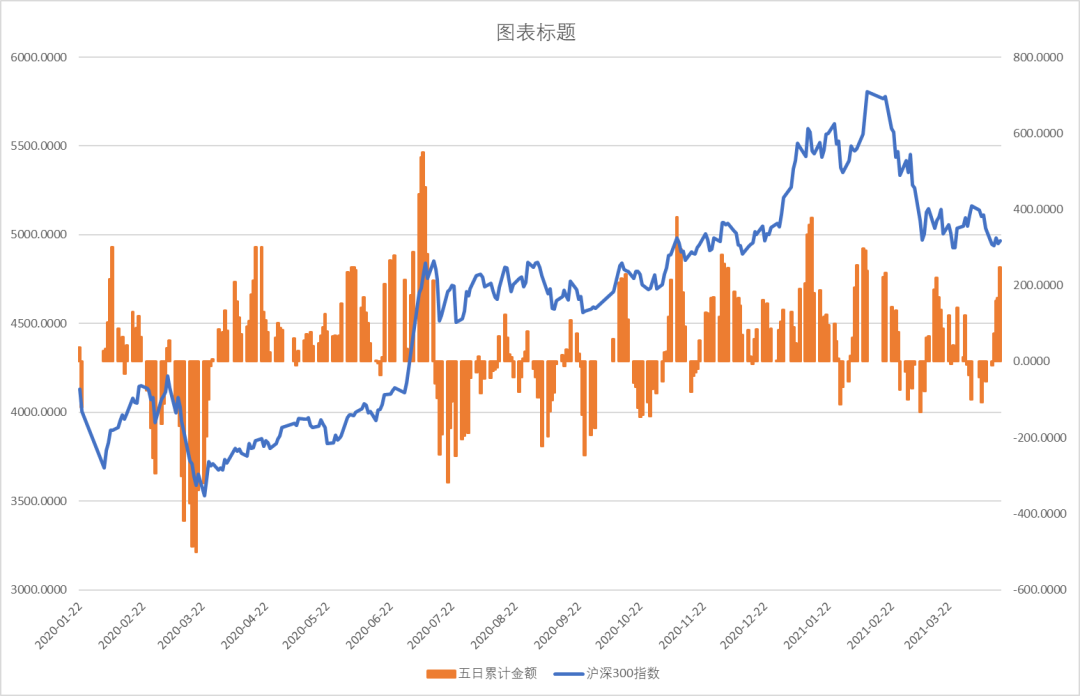

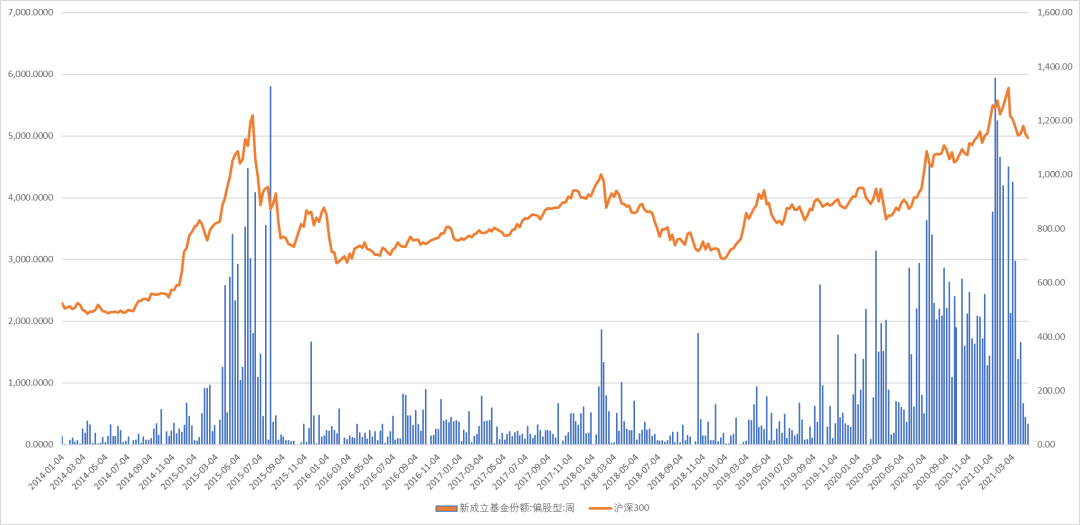

新成立偏股基金规模

新成立偏股基金发行规模本周75亿,几乎是地量的水平。基金变成存量市场,新增资金不足。

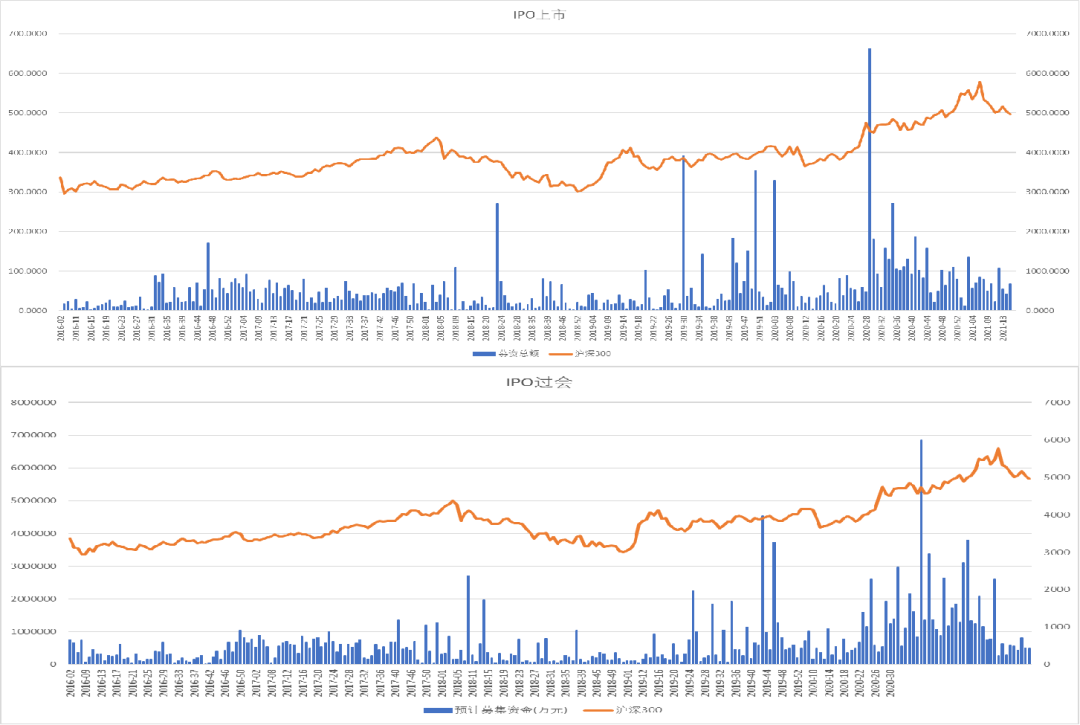

IPO上市规模

IPO上市67.18亿,IPO过会49.41亿,整体上一级市场维持在一个较低的水平。

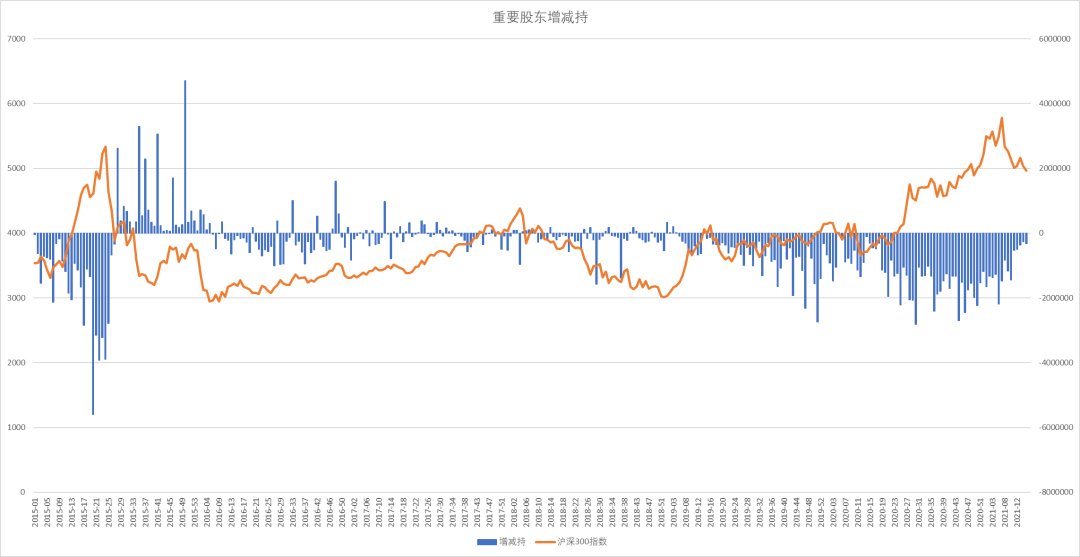

重要股东增减持规模

本周产业资本减持额32.5亿,继续保持在一个较低的水平。

周度限售股解禁规模

4月上旬解禁规模较小,随后开始增长,到6月中旬达到高峰。

股指期货基差与净空单变化

IF前十名会员净空单减仓,综合基差贴水有所缩小,保值盘压力有所缓和。

股指期货净空单变化

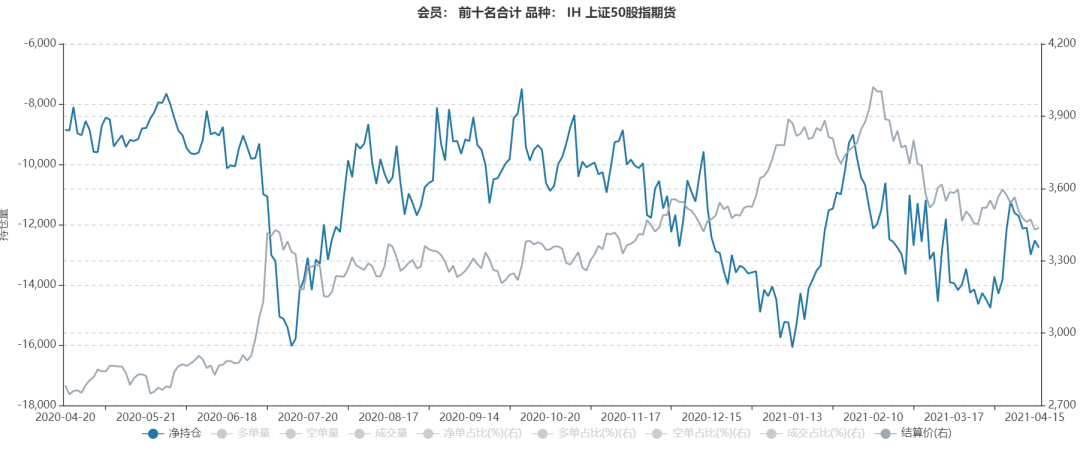

IH前十会员净空单增加,综合基差收敛,保值盘压力稳定。

IC前十净空单略有扩大,综合基差贴水缩小,IC保值盘压力小。

行业变化

上周万得二级行业消费者服务、保险、运输指数领跌,零售、能源、汽车房地产领涨。

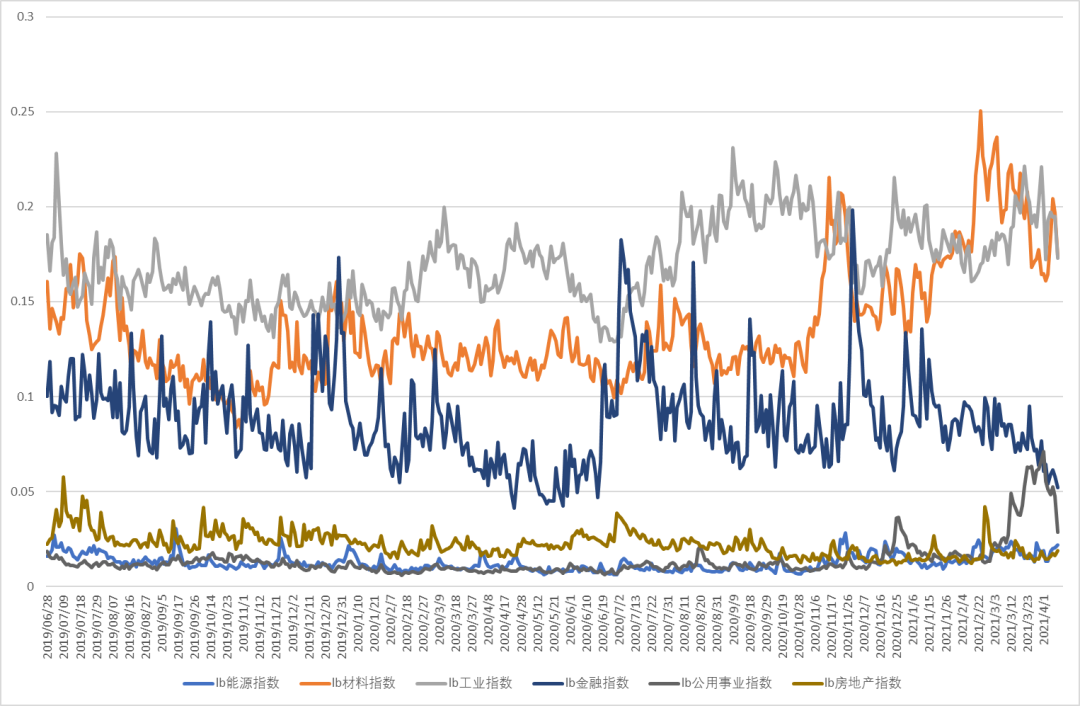

传统行业成交占比

上周传统行业成交金额占比当中,公用事业继续回落,材料、工业工业维持高位,金融板块明显下行。

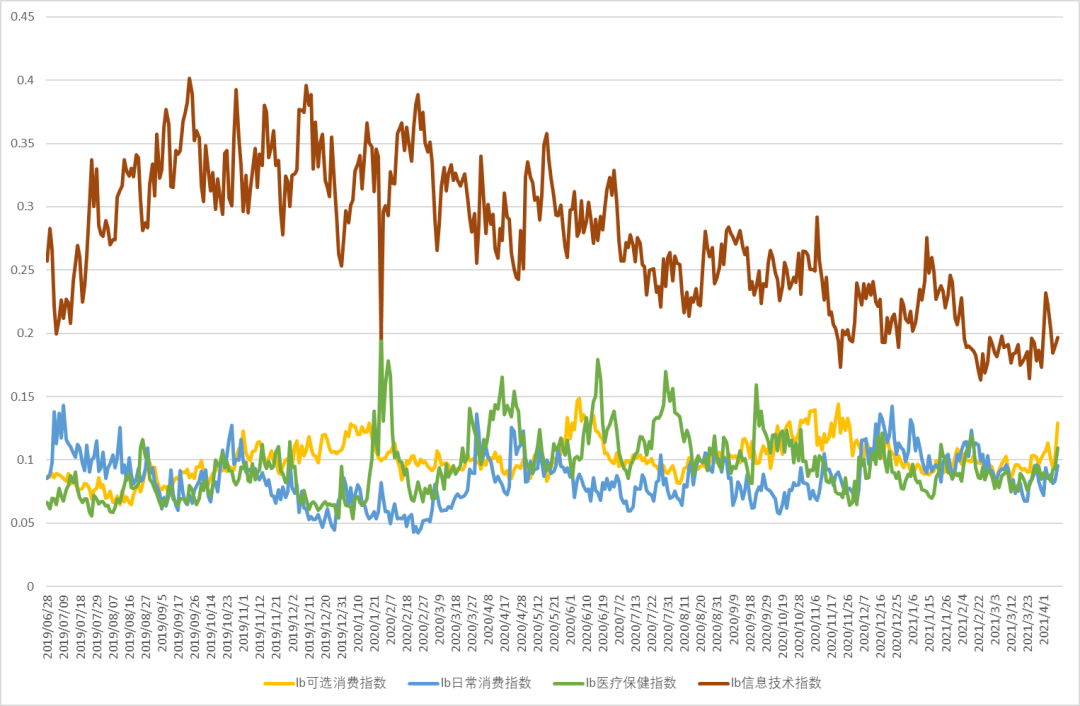

新经济行业成交占比

新经济当中,可选消费、医疗保健有显著回升,信息技术维持低位。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号