进口增量显著 补库存周期延续

2021-04-15 09:05:57 和讯期货 方正中期期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

摘要:

本期贸易数据呈现出明显的出口平稳,但进口大超预期的特点。由于春节影响,进口往往呈现节前弱、节后强的情况,3月数据也能反映出这一特点。而如果将2、3月数据合并计算,进口依然强于季节性,这情况与春节结束后,国内企业加速开工、补充原材料库存有较大关系,也侧面反映出3月供给端仍保持旺盛的态势。但加库存的节奏依然平稳,没有继续加速。同时发达国家经济复苏、财政刺激对出口有拉动。

展望未来,美国新一轮财政刺激政策能够继续对中国出口产生利好影响,全球需求回升效应暂强于供给替代。人民币升值步伐放慢,对出口的压力减小。我们认为短期内出口仍能够维持平稳,二季度出口韧性依然存在。下半年受到高基数影响,同比增速中枢可能回落。继续关注发达国家疫情结束后供给恢复,和全球经济复苏复苏带来需求回升,二者强弱变动关系。长期来看,全球经济的持续复苏仍是支持出口改善的主要因素。中美贸易冲突缓和以及全球贸易制度改善,有利于出口维持在较高水平。

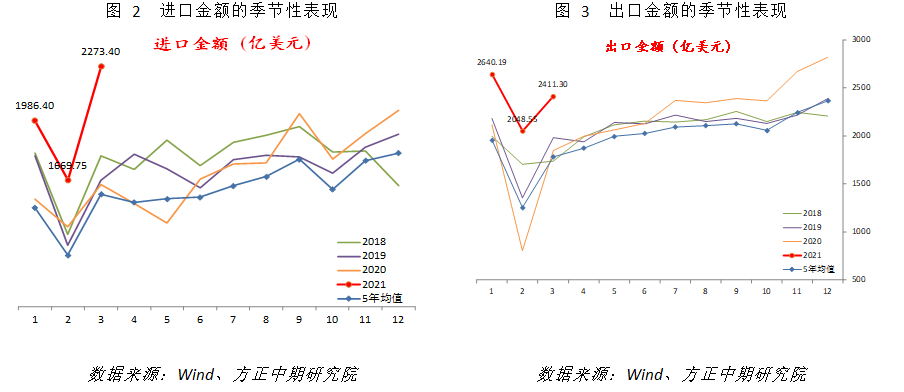

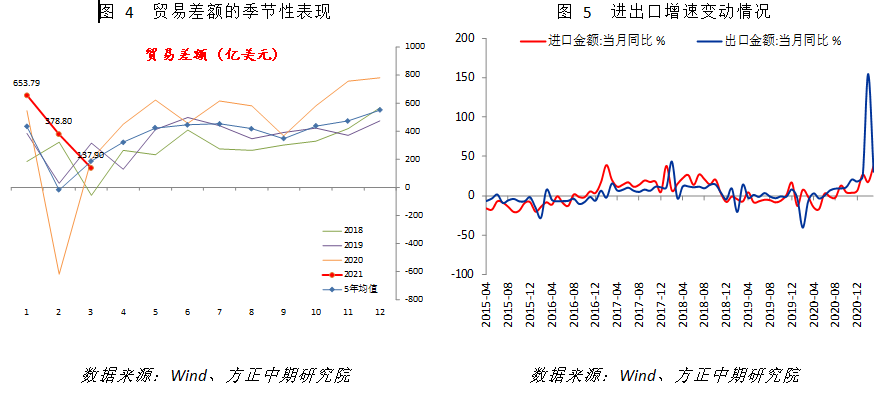

数据显示,中国3月出口金额为2411.3亿美元,同比增长30.6%,低于预期的38%,较前值18.1%继续加速;进口金额为2273.4亿美元,同比增长38.1%,显著超过预期的24.4%,较前值6.5%也明显回升。在进口强出口弱的影响下,3月贸易顺差回落至138亿美元,比前值378.8亿美元明显下降。

总体上看,美元计价出口金额2月基本符合季节性,前期基数偏低是推升前期同比增速的主要因素,也导致本期同比增速从前高值回落。剔除基数作用之后同比增速进一步下修至24.71%。美元计价的进口金额则明显超过季节性水平,基数基本处于正常范围,剔除基数作用后进口同比增速修正至34.43%。本期进出口呈现出口平稳、进口明显增加的态势,并导致贸易差额表现弱于季节性。这情况与春节结束后,国内企业加速开工、补充原材料库存有较大关系。也侧面反映出3月供给端仍保持旺盛的态势。

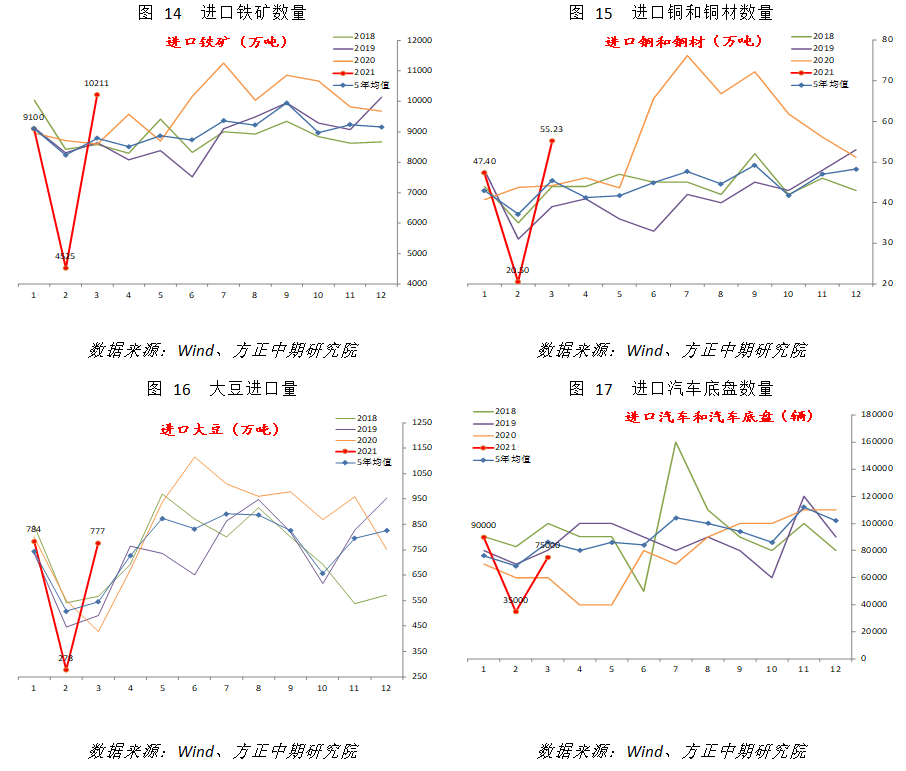

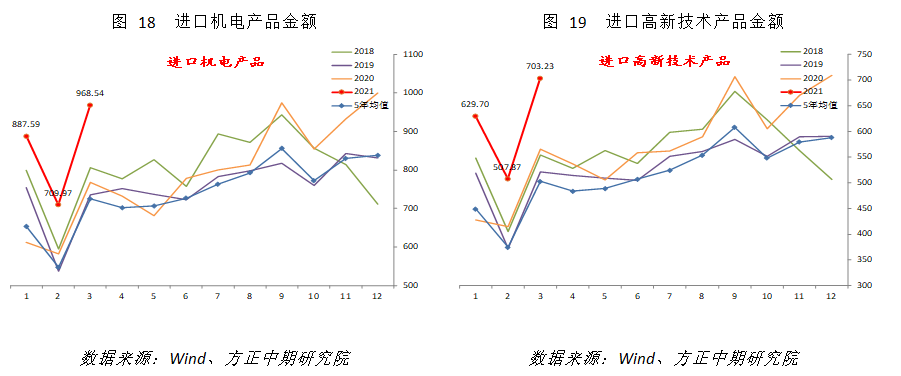

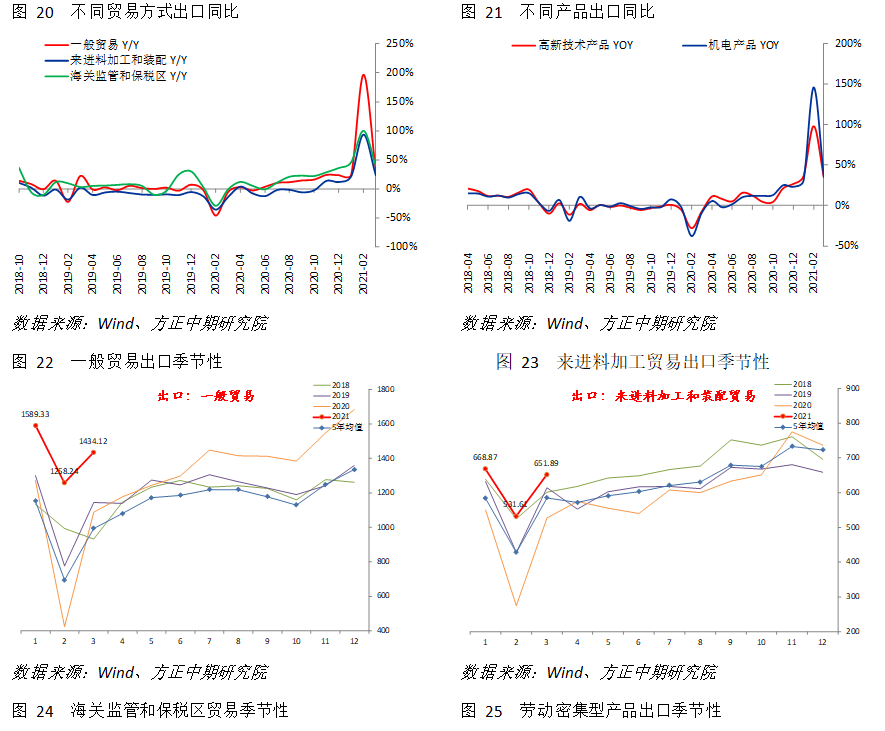

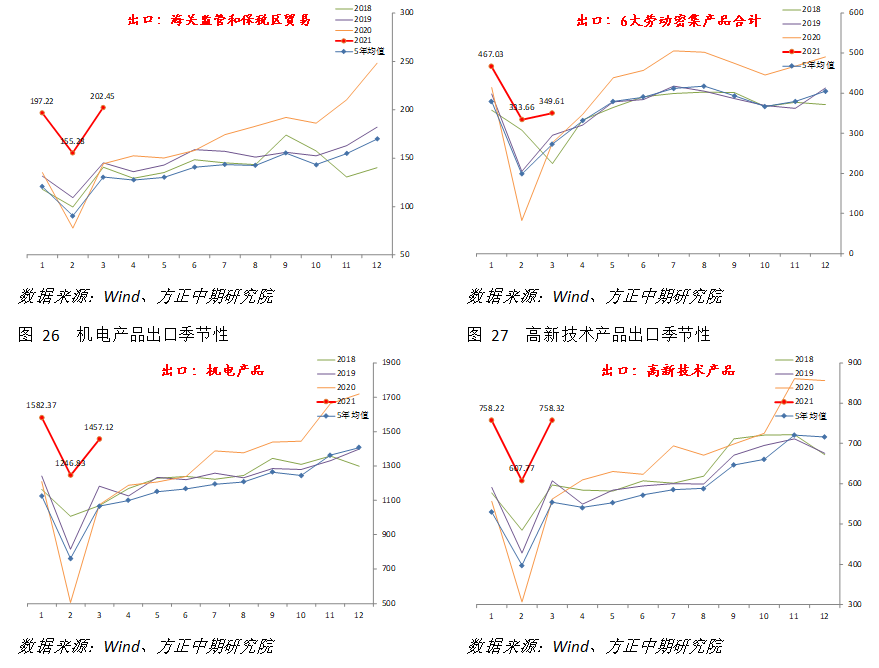

具体在进口方面。按贸易方式看,一般贸易、来进料加工贸易、海关监管和保税区贸易同比增速均加快。边际上看,一般贸易、海关监管和保税区贸易明显超越季节性表现,来进料加工贸易基本符合季节性。工业原材料方面,大豆、原油、初级塑料、铁矿石、铜同比增速均明显扩大,其中初级塑料和通进口增速转正。边际上看,上述5种工业原材料进口增速均明显超过季节性。工业半成品和制成品方面,汽车和汽车底盘进口增速明显加快,高新技术和机电产品进口同比增速则有小幅增加。边际上看,汽车和汽车底盘进口从2月的低值回升,高新技术和机电产品进口符合季节性表现。情况表明,国内需求依然旺盛,尤其是上游原材料方面。

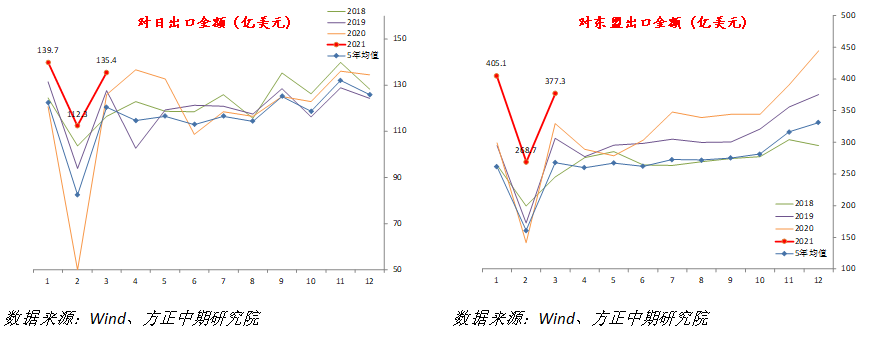

出口分项方面,一般贸易、来进料加工贸易、海关监管和保税区贸易同比增速均从2月高位回落。边际上看,一般贸易弱于季节性,来进料加工贸易基本符合季节性,海关监管和保税区贸易超季节性。分产品看,6大劳动密集型产品、高新技术产品、机电产品出口增速均从高位明显回落。边际上看,劳动密集型产品表现略弱于季节性,高新技术和机电产品则基本符合季节性表现。分国家来看,对发达国家出口增速较快,对新兴国家和AXJ国家表现随后。边际上看,对美、欧出口均弱于季节性。对香港、东盟出口则符合季节性。

综合来看,本期数据呈现出明显的出口维持平稳,但进口大超预期的特点。由于春节影响,进口往往呈现节前弱、节后强的情况,3月数据也能反映出这一特点。如果将2、3月数据合并计算,则出口符合季节性,进口依然强于季节性。这情况与春节结束后,国内企业加速开工、补充原材料库存有较大关系,也侧面反映出3月供给端仍保持旺盛的态势。但2、3月合计工业原材料进口符合季节性,显示加库存的节奏依然平稳,没有继续加速的迹象。而发达国家经济复苏、财政刺激对出口仍有拉动。

展望未来,美国新一轮财政刺激政策能够继续对中国出口产生利好影响,全球需求回升效应暂强于供给替代。人民币升值步伐放慢,对出口的压力减小。我们认为短期内出口仍能够维持平稳,二季度出口韧性依然存在。下半年受到高基数影响,同比增速可能小幅回落。继续关注发达国家疫情结束后供给恢复,和全球经济复苏复苏带来需求回升,二者强弱变动关系。长期来看,全球经济的持续复苏仍是支持出口改善的主要因素。中美贸易冲突缓和以及全球贸易制度改善,有利于出口增速维持在较高水平。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号