橡胶:短期供需双弱,沪胶上行驱动不强

2021-04-12 08:51:07 和讯期货 混沌天成期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

观点概述:

目前国内云南产区的开割情况不及预期,供应真正放量还需等待,另外泰国气象局预报5月份降水偏多,二季度全球供应可能存在变量;需求端仍旧是受全球疫情反弹影响,但近期从疫苗接种数据看,疫苗接种有加快迹象,预计疫情持续反弹的可持续性较差。另外泰国抛储10万吨老烟片对市场实际影响有限,整体来看,短期基本面呈现供需双弱的情况,向上驱动不强,震荡为主。

策略建议:

短期看震荡;

风险提示:

全球疫情恶化,利空;

全球流动性收紧,利空;

供应放量不及预期,利多;

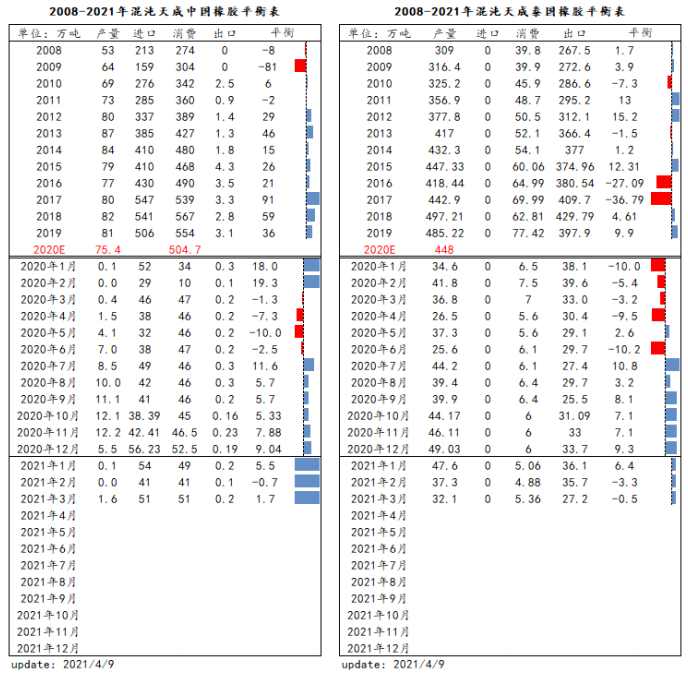

全球、中国及泰国供需平衡表

一供给

1、1泰国

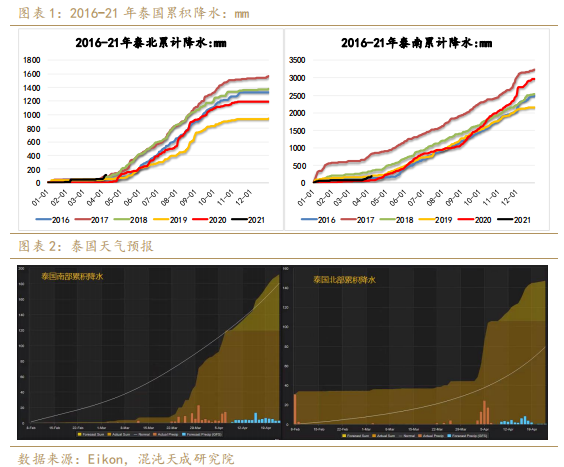

未来一周泰国南部及北部均有降水预报,泰北降水偏多,泰南相对正常。另外据泰国气象局预报,5月份你泰国降水偏多,这可能会对开割初期的泰国供应产生一定的影响。

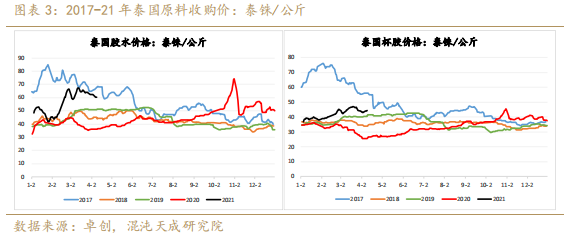

泰国3月份产量32.1万吨,同比-10%,今年一季度产量合计为107万吨,累积同比-2%。由于浓乳需求较好,支撑3月以来胶水的高收购价,目前原料价格仍旧维持高位。

近期泰国标胶加工利润在正常范围之内,RSS3加工利润偏高。

1.2印尼

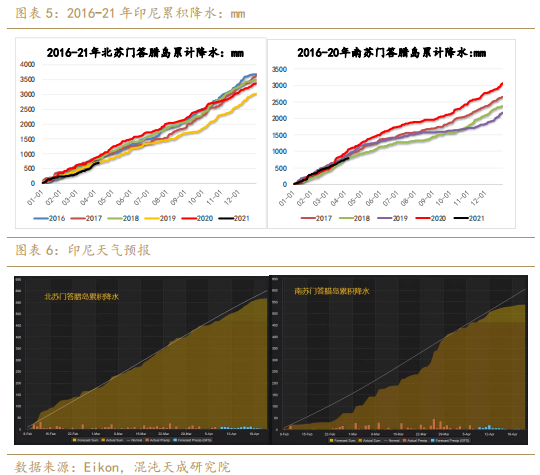

一季度印尼累积产量为75.58万吨,累积同比-5%,从一季度来看,印尼苏门答腊岛整体降水较为正常,近期北苏门答腊岛降水偏多,未来一周降水预报正常。

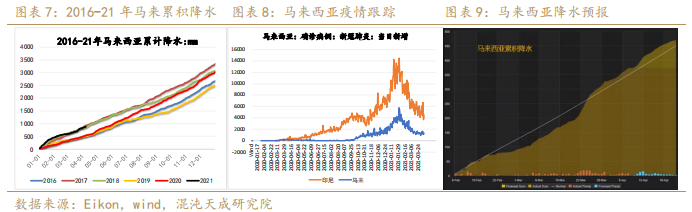

1.3马来西亚

一季度马来西亚累积产量为15.57万吨,累积同比+3%,随着本国及印尼(主要外劳来源国)疫情好转,马来西亚的外劳问题缓解,未来一周马来降水正常。

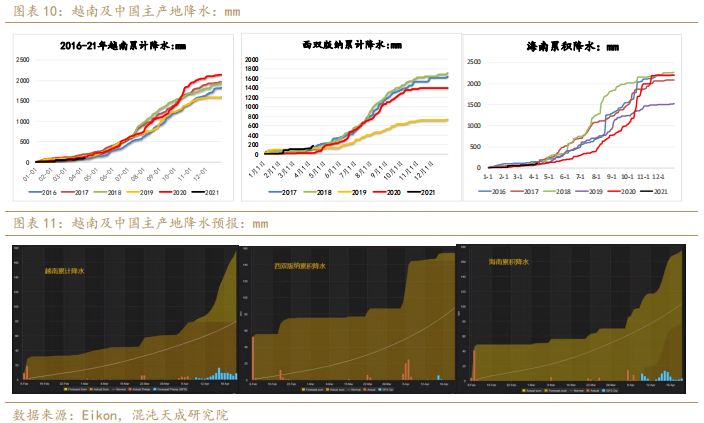

1.4中国及越南

云南及海南均在3月下旬试开割,海南因今年整体物候条件较好,开割时间较往年提前,且开割之后放量相对正常,胶水收购价稳定,而云南西双版纳产区由于今日连续降雨,割胶工作未开展,缺乏胶水供应,随着降水减少,部分地区陆续割胶,胶水供应量略有增加,但目前版纳地区开割率在30-40%左右,部分白粉病严重的区域,可能延迟开割至5月份,云南的开割情况有点不及预期。

1.5供应总结

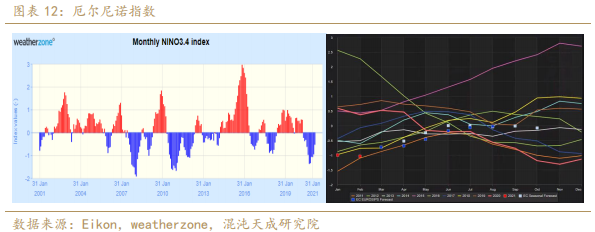

截至3月份,月度厄尔尼诺指数为-0.51,拉尼娜现象持续减弱。据南信大气候预测模型结果显示,预计5-6月份,拉尼娜事件将基本消失。

据路透中期天气展望,3-5月份中国南部及西南部降水偏少,6-8月份东南亚降水偏多。

二需求端

2.1国内需求

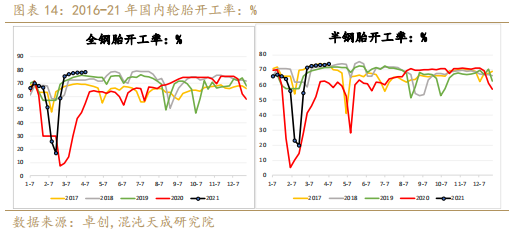

由于轮胎厂家库存偏低,且海外订单较好,短期轮胎开工会维持高位。

2.1.1配套需求

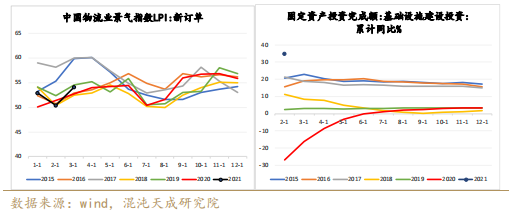

3月重卡月销售量为23万辆,又创下当月销售记录,去年延续至今的国三提前淘汰,且国六排放标准法规将从今年7月1日起全面强制实施,对上半年的重卡换车需求仍存在支撑,下半年随着政策退出,利好预计将减弱。

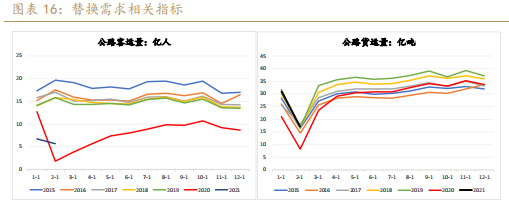

2.1.2替换需求

客运及货运仍旧劈叉,在疫情仍旧存在的背景下,出行需求下降,预计今年的客运量缓慢恢复。货运也没有太超预期,基本在正常年份的水平,另外2月份的基建投资增速较好,作为领先指标,这对未来工程运输需求有一定的利好指引。

2.1.3汽车及轮胎库存

截至3月份,汽车经销商库存有所增加,但汽车制造商的汽车库存量处于低位。2月份轮胎工厂库存较高,但从2月底开始至3月中旬,去库速度非常快,据我们调研了解,目前轮胎工厂库存处于正常偏低水平,库存主要转移为经销商库存,较高的经销商库存,以及3月份轮胎的高开工率,一定程度上透支了4-5月份的原料需求。

2.2国外需求

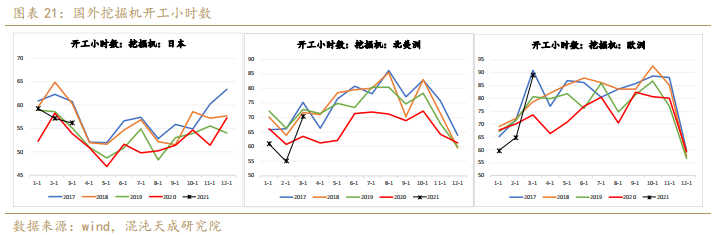

3月份欧美挖掘机开工小时数反弹至往年同期高位。

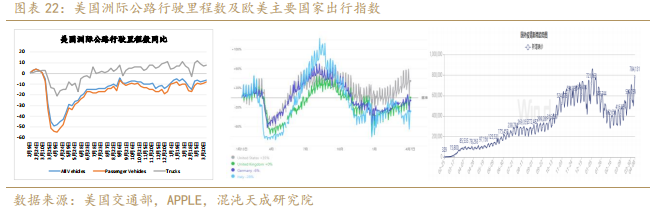

从高频数据来看,据美国交通部数据显示,3/21-3/28当周,美国州际公路行驶里程数,乘用车及卡车环比基本持平,另一方面,欧洲随着第三波疫情的发展,短期出行不太乐观,延缓了轮胎需求的恢复进程。

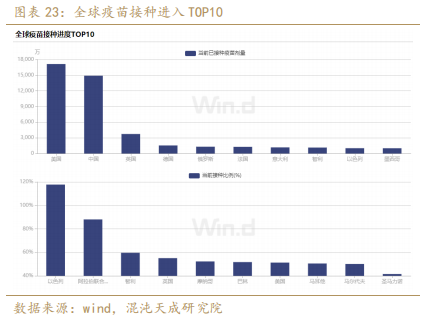

据wind统计,截至4月8日,英国新冠疫苗接种比例55%,美国51.27%,预计美国实现群体免疫在二季度末。

三库存及仓单

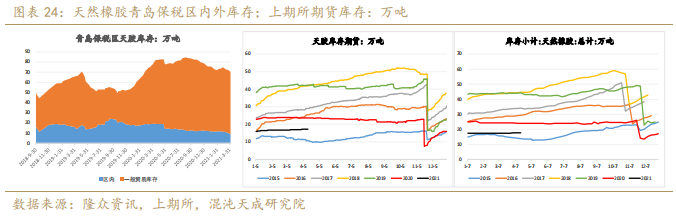

截至4月4日,青岛保税区内库存为9.49万吨,区外库存为60.75万吨,合计70.24万吨,环比-1.7%,同比-10%,青岛保税区内外库存低于去年同期,库存压力边际减小。

截至4月9日,天然橡胶库存期货为17.2万吨,同比-27%,库存小计17.76万吨左右,同比-25.8%。目前国内已经开割,海南开割情况正常,云南大面积开割或要推迟至5月份,供应放量还需等待时日。

四基差及月差

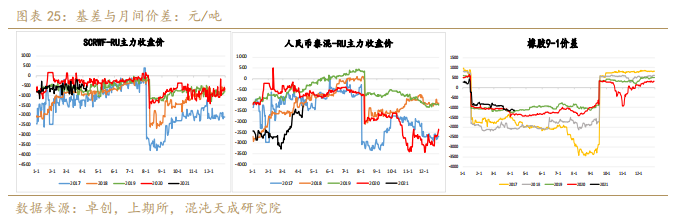

随着国内开割,供应开始提升,且在整体宏观氛围较差的背景下,沪胶继续调整,另外4月9日传闻泰国抛储10.9万吨老烟片胶,拖累原本走弱的沪胶,泰国抛储这个事情,一个是本身量不多,另一个是因为本身老烟片可能储备较久,质量下滑,所以对市场实际影响有限。

五总结

目前国内云南产区的开割情况不及预期,供应真正放量还需等待,另外泰国气象局预报5月份降水偏多,二季度全球供应可能存在变量;需求端仍旧是受全球疫情反弹影响,但近期从疫苗接种数据看,疫苗接种有加快迹象,预计疫情持续反弹的可持续性较差。另外泰国抛储10万吨老烟片对市场实际影响有限,整体来看,短期基本面呈现供需双弱的情况,向上驱动不强,震荡为主。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号