价格改变预期 棉花心动还是幡动

2021-04-08 15:56:49 农产品期货网 农产品期货网欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

第一部分 综述

第一部分 综述

一季度国内外棉花市场波动较大,1月份棉花价格区间波动,2月份棉花价格大幅拉涨,3月份棉花大跌。一季度1/2月份宏观放水,商品整体都走高,之后宏观收紧,商品价格开始出现回调。从棉花基本面分析,前期价格大幅上涨已经消化了市场的利好预期,且2月份棉花价格冲高至一万七以上,下游企业不认可高价原料,采购量开始下降,棉花价格走跌。分析棉花这波由涨到跌,除了宏观层面的收放水影响,棉花供需层面变化不大,但是随着棉花绝对价格的上涨,高棉价抑制了一定的消费,且棉价前期的大幅上涨已经将利多预期都消化,短期内涨到一万七市场预期和心态发生了较大的变化,之后没有更多利多支撑,价格就出现了大幅的回落。

二季度,回归供需层面,棉花工商业库存较高,进口棉量也较大,后期还可能有储备棉供应,棉花供应层面仍然保持着宽松的状态。新年度作物播种面积可能会略有增加,天气也将成为二季度的炒作重点。需求方面,随着全球疫苗的普及,全球经济复苏在望并将带来终端消费的增长,消费端长期来看是较好的,此外当前纺织服装产业链中间环节库存仍然较低也给了市场相对乐观的预期。从绝对价格来讲,最近棉花价格下降到了14000-15000元/吨之间,价格基本上是一个中等价位,不高也不低,后期无论出现利多因素还是利空因素,涨跌的安全边际都还可以。二季度不太确定的因素可能就是国际关系,特别是之前看似前景美好的中美关系后期不确定性也很大。综合各影响因素,预计二季度棉花行情可能会先维持一个偏弱趋势,筑底后大概率会震荡偏强走势。

第二部分 综合分析

一、国际市场

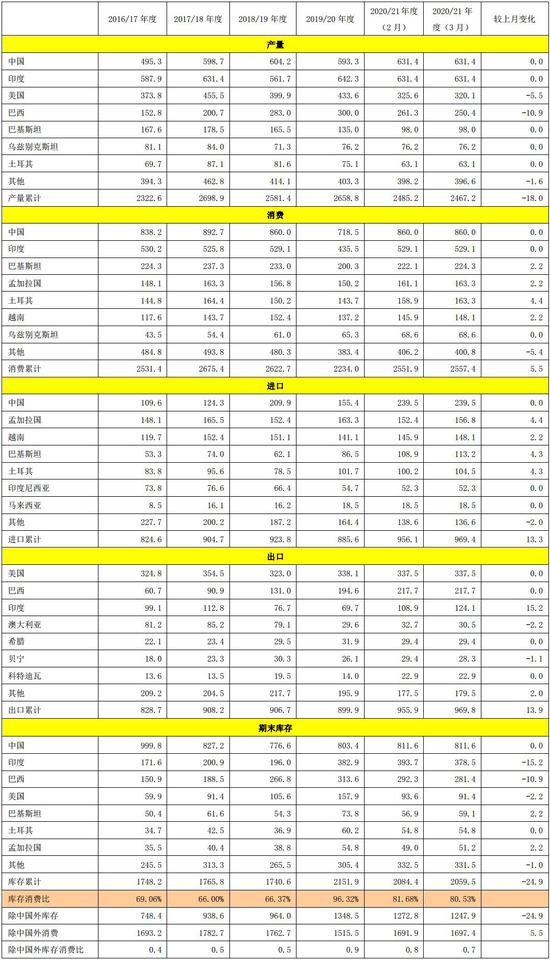

全球:根据USDA3月全球棉花供需报告,2020/21年全球棉产量下降18万吨至2467.2万吨,其中巴西产量下降10.9万吨至250.4万吨。全球棉花消费上调5.5万吨至2557.4万吨,其中土耳其消费量4.4万吨至163.3万吨,全球棉花期末库存下调24.9万吨至2059.5万吨,其中印度期末库存量下降15.2万吨至378.5万吨,巴西期末库存下降10.9万吨至281.4万吨。

根据目前2月19日的农业展望报告来看,2021/22年度全球棉花收获面积预期3320万公顷,同比增加3%;全球总产预期2602万吨,处于近年中位,同比明显恢复性增加,增幅在5.5%。随着全球经济的复苏,棉花消费的增长将再次高于长期平均增幅。中国纺织用棉量预计增加。由于全球棉花库存继续下降,考特鲁克A指数平均值预计为90美分/磅,同比上涨7美分。

表1:美国农业部(USDA)2021年3月份全球棉花产销预测(万吨)

数据来源:银河期货、USDA

美国:根据USDA3月份的供需报告显示,2020/21年度美棉产量320.1万吨,在近些年的产量中处于相对低位。根据美国农业部的展望论坛报告,2021/22年度美国棉花种植面积为1200万英亩,收获面积预计为1000万英亩,同比增长15%。2021年美国棉花平均单产为840磅/英亩,高于2020年的825磅/英亩。按此推算,2021年美国棉花产量预计为1750万包,也就是373万吨,同比增幅16%。关注3月底USDA即将发布的新年度美棉种植意向报告。二季度是美棉炒作天气的高峰期,关注主产区得克萨斯州的天气情况。

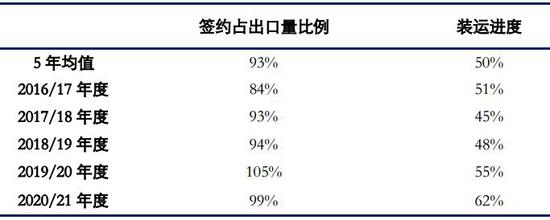

根据USDA最新报告,截至3月11日一周美国2020/21年度陆地棉累计签约量为322.68万吨,签约进度为99%,5年均值为93%,截至当周累计装运量为200.34万吨,装运进度为62%,5年均值为50%。出口国家中,中国需求强劲,其次是越南、巴基斯坦和墨西哥等国家。

表2:新年度美棉签约出口情况

数据来源:银河期货、USDA

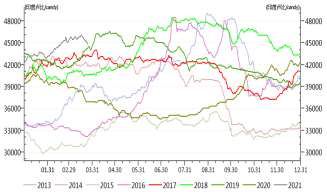

印度:一季度由于印度国内需求大幅好转以及中国市场棉纱需求量增加,印度国内纺织厂订单非常好,其国内棉纱价格和棉花价格较强势,但是近期随着美棉价格下跌以及中国进口的棉纱价格下降,印度国内棉花价格也出现回落。本年度印度棉花公司前期收购了大量棉花,后期由于印度棉花价格持续走高,印度棉花公司又抛出了大量棉花。截止3月初,印度CCI及马邦在MSP下累计收购2020/21年度籽棉折皮棉167.5万吨,截至3月初CCI及马邦未销售库存在119万吨(19/20年度陈棉为14.45万吨,20/21年度新棉为104.5万吨)。

根据印度棉花协会的最新预测,2020/21年度印度棉花供应总量为4955万包(842.4万吨),其中期初库存1250万包,产量3585万包(609.5万吨),进口量120万包,国内消费量3300万包,出口量600万包(同比增加100万包),期末库存1055万包。2020年10月至2021年2月,印度棉花供应总量为4308.9万包(732.5万吨),其中新棉上市量2988.9万包(508.1万吨),进口量70万包,期初库存1250万包。同期,印度国内消费量为1375万包,出口量360万包,截至2月底的库存为2573.9万包,其中纺织厂925万包,其他渠道1648.9万包(CCI、马邦合作社和贸易商库存)。

表3:印度棉花供需平衡表(万吨)2021.3

数据来源:USDA、银河期货

图1:印度棉花现货S-6价格走势

数据来源:银河期货、wind

图2:印度棉花现货S-6价格季节性走势

数据来源:银河期货、wind

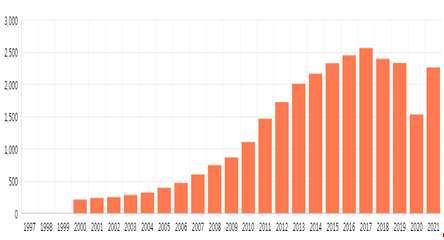

巴西:据巴西国家商品供应公司(CONAB)3月11日发布2020/21年度最新产量预测:巴西棉花总产预期为250.9万吨,较上月调减1.31万吨,较去年同期减少49.2万吨,减幅在16.4%。

图3:巴西棉花产量(万吨)

数据来源:银河期货、USDA

图4:巴西棉花出口量(万吨)

数据来源:银河期货、USDA

二、国内市场:供应仍充足,需求在好转

概述:一季度国内棉花新花仍在陆续上市,整体供应充足。棉花商业库存量大,进口棉花量也较大,储备棉由于未达到轮入条件也没有轮入,整体供应非常充足的。二季度和三季度是棉花去库存周期,棉花商业库存将逐步下降。消费情况一季度保持不错,终端消费数据尚可,特别是出口数据不错,纱布库存较低,一度纱布的销售情况非常好,最近原料价格下跌,采购也开始观望,销量价格下降。二季度预计终端消费仍将维持甚至好转,纱布库存预计也维持在低位,消费不会太差,但是考虑近期原料端价格下跌以及二季度是传统淡季,预计消费情况也不会太好。

国外品牌联合禁用新疆棉事件在国内持续发酵,H&M的产品在国内线上网络都被下架,耐克、阿迪和优衣库等品牌也都被爆出禁用新疆棉,同时BCI之前对新疆棉的禁令也被爆出。从去年开始许多国外品牌就开始禁用新疆棉,但是事件在最近才发酵,如果在这波舆论压力下,各个服装品牌和BCI放开对新疆棉花的禁令,将对棉花的消费是利好。BCI上海办事处也对该事件做了回应,称BCI中国团队没有在新疆发现强迫劳动。

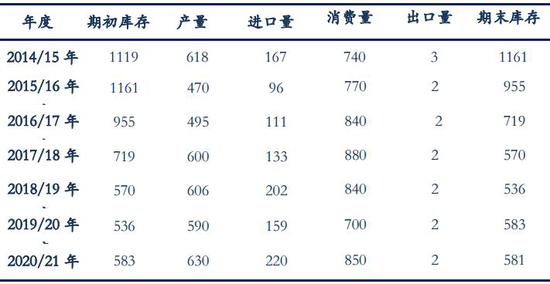

表4:中国棉花供需预测(2021年3月)单位:万吨

数据来源:银河期货、wind资讯

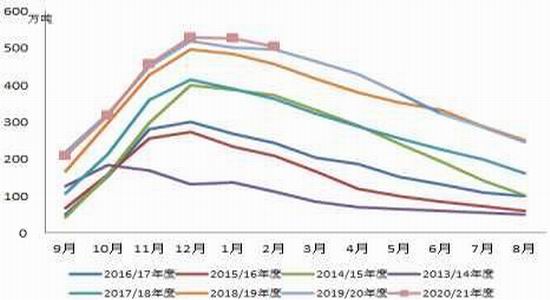

1、棉花商业库存高,新疆棉出疆量大

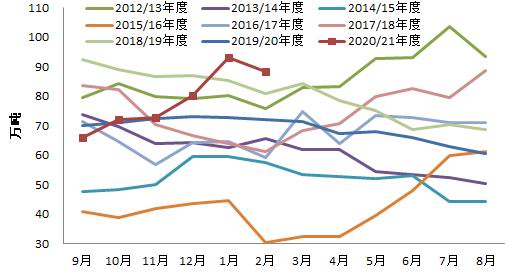

商业库存:目前商业库存仍然虽然高,根据中国棉花信息网数据,截至2月底,全国棉花商业库存为504.72万吨,较上个月减少20.64万吨,同比增加7.46万吨。其中新疆库棉花库存量为383.82万吨,内地库存量为73.9万吨,保税区库存量为47万吨。

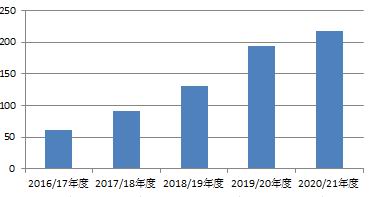

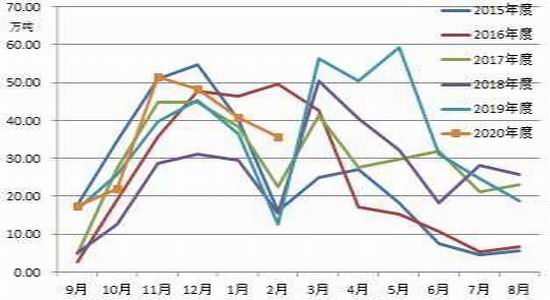

新疆棉出疆速度加快,据中国棉花协会棉花物流分会统计,2月出疆棉总计发运35.56万吨,较1月份减少近5万吨左右,减幅12.3%。从运输方式来看,公路发运量下滑明显,铁路发运量高于近三个年度同期。运输价格,大部分出疆棉运输路线公路运价有小幅下跌,乌鲁木齐铁路集团公司各货运中心发往内地各局到站的皮棉棚车运价下浮优惠幅度进行了调整,整体上调5%,60棚车下浮标准由20%上调至15%,70棚车下浮标准由30%上调至下浮25%。截至2月份,2020/21年度新疆棉累计出疆量为215.55万吨,同比增加22.1%。

图5:全国棉花商业库存走势

数据来源:银河期货、中国棉花信息网

图6:新疆棉出疆量统计

数据来源:银河期货、中国棉花信息网

2、大量采购美棉,棉花进口量大增

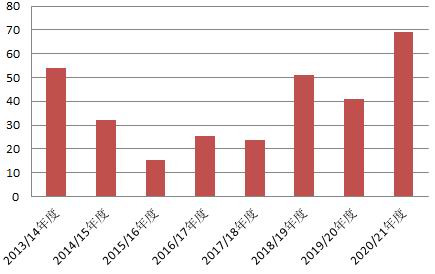

棉花进口方面,根据海关数据,棉花在2021年前两个月累计进口量达69万吨,同比增加68%,呈井喷式增长。美棉当然依然是绝对进口主力,今年前两个月美棉单月进口量预计均在15万吨左右。其次巴西棉因价格优势、强大出口能力以及本年度质量指标优秀等,备受中国市场欢迎,1-2月份巴西棉进口仍将维持12月强劲态势,累计数量在25万吨左右。

棉花进口量大一方面是由于内外棉价差较大,外棉优势凸显,另一方面2月底前上一年的棉花进口配额需用完,因此前两个月棉花进口量大幅增加。中国根据中美贸易第一阶段协议大量进口美棉,市场预期这里面大量的棉花是进口到国储库中的。一季度棉花进口量较大,二季度预计棉花进口量不及一季度量大。

图7:中国棉花进口量对比

数据来源:银河期货、中国棉花信息网

图8:1%征税下内外市场棉花价差

数据来源:银河期货、中国棉花信息网

3、储备棉未轮入,关注轮出政策

由于储备棉轮入政策中表示内外价差在800元以内才会启动轮入,但是实际上从去年12月份开始到现在都没有能够满足这个价差条件,因此本年度国储没有轮入棉花。而最近几年储备棉轮出都是在5月份开始,但是今年到目前为止仍没有正式的文件出台,后期需要关注相关政策。

4、棉花工业库存高,纱布库存低

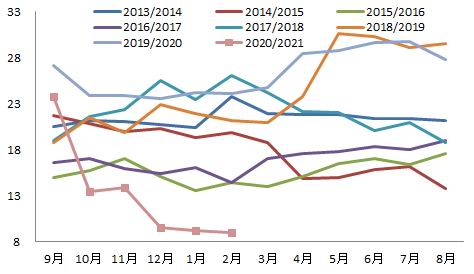

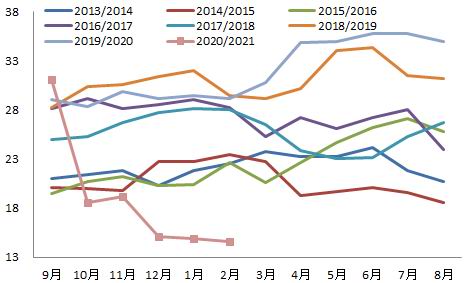

1/2月份市场看涨情绪较浓,纺织企业积极补库,企业工业库存创了近几年同期的新高,而纱布库存由于去年下半年的去库存目前库存量仍然维持在低位。根据中国棉花信息网数据,截至2月底,纺织企业棉花工业库存为88.24万吨,较上个月减少4.81万吨。根据中国棉花信息网数据,截至2月底,纺织企业纱线库存天数为8.97天,去年同期天数为24.15天,同期坯布库存天数为14.65天,去年同期天数为29.21天。目前纱布库存仍位于历史同期的低位。利润方面,最近国内纺织企业利润非常好,即使是C32S的利润每吨也在1000-2000元/吨,是近几年来利润最好的时候之一。

图9:棉花工业库存走势(万吨)

数据来源:银河期货、中国棉花信息网

图10:纯棉纱C32S现货利润

数据来源:银河期货、中国棉花信息网

图11:纱线库存周期走势(天)

数据来源:银河期货、中国棉花信息网

图12:坯布库存周期走势(天)

数据来源:银河期货、中国棉花信息网

5、出口数据较好,国内消费尚可

一季度纺织品服装无论是出口还是国内消费都不错,二季度预计随着疫情得到有效控制,全球经济将逐步复苏,消费将进一步改善,纺织品服装的终端消费不会太差,但是考虑近期原料端价格下跌且二季度是传统淡季,预计消费情况也不会太好。整体预计纺织品服装的出口和内销都将维持现状或者偏乐观的状态。

出口:2021年1-2月我国出口纺织纱线、织物及制品221.341亿美元,同比增长60.8%;2021年1-2月我国出口服装及衣着附件240.542亿美元,同比增长50.0%。2021年1-2月我国纺织品服装总计出口461.88亿美元。

内销:国内由于疫情控制较好,国民经济在逐步恢复之中,消费情况也逐步恢复。根据国家统计局数据,1—2月份,社会消费品零售总额69737亿元,同比增长33.8%,其中,服装鞋帽、针纺织品类零售额2262亿元,同比增加47.6%。国内消费数据尚可。但是拉长时间轴和前几年比较,可以看出来今年前两个月的内销数据其实一般,甚至比前几年的内销数据还要差一些。

图13:1-2月我国纺织品服装累计出口情况

数据来源:银河期货、海关总署、国家统计局

图14:1-2月份服装鞋帽针纺织品类累计零售额

数据来源:银河期货、海关总署、国家统计局

6、价格先涨后跌,棉纱粘胶纱抗跌

一季度棉纺短纤价格先涨后跌,由于下游需求较好,纱布库存较低,近期纱布销售情况较好,纱线价格也跟随着走高,之后价格开始出现下跌。数据显示,涤纶短纤价格由1月初的6000元/吨涨至2月26日的8000元/吨,涨幅33%,之后价格开始回落,目前跌至6950,跌幅13%;粘胶短纤价格由1月末的11300元/吨最高涨至3月中旬的15700元/吨,涨幅39%,目前价格略有回调至15300元/吨。下游纱线价格也出现先涨后跌的趋势,C32S价格从1月初的23400元/吨,最高涨至3月初的25950元/吨,涨幅达11%,最近价格回落至24300元/吨;T32S价格从1月初的10700元/吨最高涨至3月初的13300,涨幅24%,目前下调至12150元/吨;R30S价格从1月初的15200元/吨最高涨至19550元/吨,涨幅29%,到目前价格也基本维持在这个位置。从替代短纤和下游纱线价格走势也可以看出来近期下游销售情况确有下降。但是粘胶纱和棉纱的价格非常抗跌,一方面由于中间库存低纺织企业抗跌心态足,另一方面也可以看出来下游需求的确是还可以,需要企业做的仍是之前的订单。

图15:棉花及其替代品价格走势

数据来源:银河期货、wind

图16:棉纱及其替代品价格走势

数据来源:银河期货、wind

7、仓单

仓单方面,截止3月23日郑棉已经生成的仓单有17588张,有效预报量为3966张,按照每张仓单40吨计算,总仓单量合计折合棉花86.22万吨。本年度棉花仓单质量较差,仓单升水不多,有点甚至需要贴水,企业制作仓单的积极性相对较低。根据往年的季节性趋势看,5月份之前仓单仍将继续缓慢增加,到5月份之后仓单量预计将逐步下降。

图17:仓单数据(仓单+有效预报)季节性变化情况

数据来源:银河期货、wind

第三部分 逻辑及交易策略

逻辑

国外:当前美国2020年度棉花签约和装运进度都较好,新年度棉花播种意向播种面积增加,新年度随着疫情过去全球经济复苏对棉花消费利好。此外印度国内棉花需求端大幅好转,棉纱需求好,且在最低籽棉收购价格做支撑的前提下,短时间内棉花价格也不会太差。2021年全球棉花供应宽松,需求增加。但是前期美棉涨幅较大,利多因素出完后出现较大幅度的回调。

国内:二季度,棉花回归供需层面,棉花工商业库存较高,进口棉量也较大,后期还可能有储备棉供应,棉花供应层面仍然保持着宽松的状态,但是新年度天气将成为二季度的炒作重点。需求方面,随着全球疫苗的普及,全球经济复苏在望并将带来终端消费的增长,消费端长期来看是较好的,此外当前纺织服装产业链中间环节库存仍然较低也给了市场相对乐观的预期。从绝对价格来讲,最近棉花价格下降到了14000-15000元/吨之间,价格基本上是一个中等价位。综合各影响因素,预计二季度棉花行情可能会先维持一个偏弱趋势,筑底后大概率会震荡偏强走势。二季度不太确定的因素可能就是国际关系,特别是之前看似前景美好的中美关系后期不确定性也很大。

策略:单边内郑棉可能仍将维持震荡偏弱势,中长期棉花走势偏强预期。短线交易可考虑少量试空,但是预计下行空间也不大,长线可考虑等棉花下跌企稳后逢低试多。套利:观望。期权:熊市看跌价差策略。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号