通胀驱动下仍有望冲高,贵金属或迎联储调整拐点

2021-04-06 08:40:07 和讯期货 国信期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

00.主要结论

2021年一季度,民主党实现横扫,欧美疫情改善,规模1.9万亿美元的财政刺激法案落地。美债利率自0.9%大幅上行一度突破1.7%施压贵金属,金银震荡回调。3月美联储会议基本按兵不动立场偏鸽,上调经济预测,点阵图上2023年加息预期渐浓。月末鲍威尔表示若美国经济复苏目标取得实质性进展,美联储将减少债券购买转向迹象初现。但黄金在前期大幅回调后已具有较强支撑,3月末企稳小幅反弹。

展望后市,在财政刺激资金发放后通胀预期或将进一步升高压制实际利率的反弹。在贵金属市场已对购债缩减的预期利空有所消化前期大幅回调后,或将迎来由通胀走高驱动的阶段性震荡上行。然而长期来看,经济复苏主旋律下,美联储货币宽松政策边际收紧仍是大概率事件。若美国疫苗接种加速铺开,全民免疫时点提前,或将引发美联储提早政策调整正式开启购债缩减,届时美债利率上行将大幅施压贵金属,金银面临长线重心下移压力。就金银的相对表现来看,白银在工业属性驱动下将受益于光伏需求增长,金银比仍有趋势性下行的潜力。

操作上建议:短线金银多单继续持有,金银比逢高试空,轻仓为主,注意控制风险。

01.期货市场行情回顾

2021年1月,民主党实现横扫,美国政治环境不确定性显著下降。美联储表态偏鹰,引发市场对未来货币政策边际变化的忧虑,黄金白银重挫跳水。1月末美国Reddit论坛讨论白银价格被严重低估,白银出现大幅反弹。

2021年2月,随着欧美疫情改善,市场风险偏好上升。美联储维持宽松立场,表示经济前景取得实质性进展可能仍需要一段时间,对美债利率的回升持容忍态度。2月美债利率加速走高一度升破1.6%关口,而通胀预期维持高位震荡,直接导致实际利率大幅反弹,黄金大跌,白银受工业属性支撑,震荡偏强。

2021年3月,美债利率升势重启一度冲高至1.7%上方,黄金跌势延续,白银震荡回调。3月12日规模1.9万亿美元财政刺激计划通过后,前期陷入震荡格局的通胀预期在财政刺激计划正式生效后再次向上突破走高。美联储会议重申宽松立场基本按兵不动,上调经济预测,点阵图上2023年加息预期渐浓,但鲍威尔出面安抚不希望市场聚焦美联储可能加息的时间点,美债利率有所回落,叠加欧洲疫情出现反复,金银在前期大幅回调后小幅反弹。

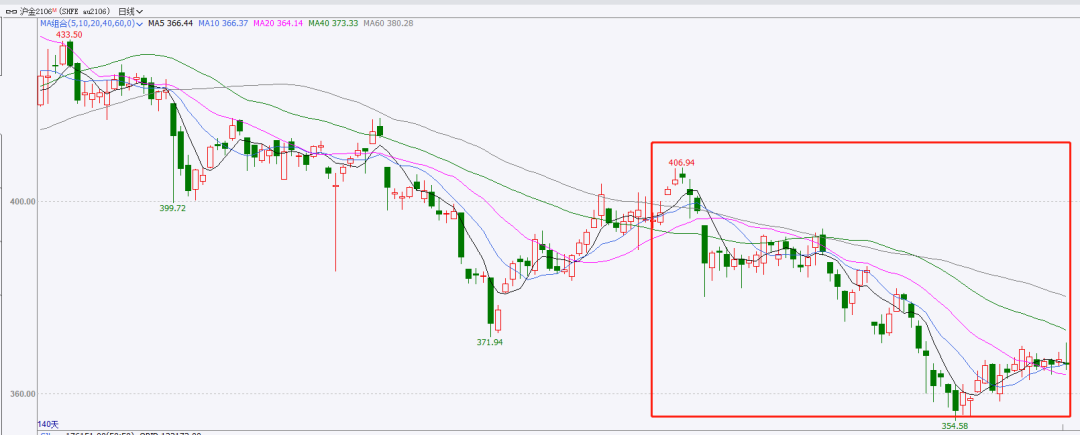

2021年一季度,沪金震荡下跌。截止3月26日,沪金2106合约的季度最低点在354.58元,最高点在406.94元,目前价格在366元附近,季度跌幅约8%。

图:沪金2106主力合约日K线 |

|

数据来源:文华财经 国信期货 |

2021年一季度,沪金震荡下跌。截止3月26日,沪银2106合约的月度最低点在5090元,最高点在6085元,目前价格在5200元一线,季度跌幅约7%。

图:沪银2106主力合约日K线 |

|

数据来源:文华财经 国信期货 |

02.持仓与库存分析

(1)ETF持仓

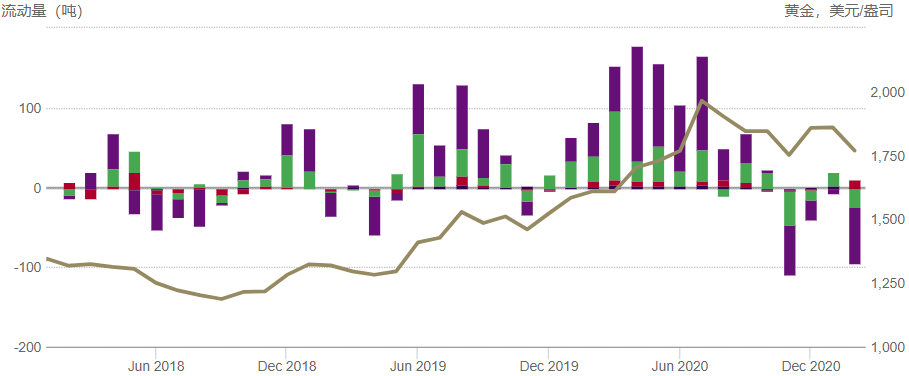

2021年2月,全球黄金ETF实现净流出46亿美元(下降84.7吨),总资产管理规模(AUM)减少2.0%。

这是近四个月以来出现的第三次黄金ETF净流出。

目前,全球黄金ETF资产管理规模(AUM)3,681吨(约合2,070亿美元),与2020年6月水平相当。

2021年2月,北美地区黄金ETF规模下降3.4%(持仓减少71吨,约合41亿美元),减持主要出现在最大型的基金中。欧洲地区黄金ETF规模下降1.1%(持仓减少23.8吨,约合11亿美元)。亚洲地区ETF持仓逆势增长,规模增长8.4%(持仓增长10.6吨,约合6.0亿美元),主要来自中国和印度的基金。其他地区基金出现0.7%的规模微降(持仓下跌0.3吨,约合0.3亿美元)。

图:全球黄金ETF流入或流出情况(单位:吨) |

|

数据来源:WGC国信期货 |

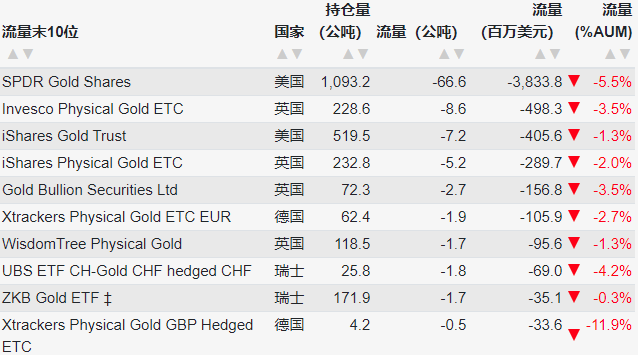

图:截止2021年2月28日全球黄金ETF最高流入情况 | 图:截止2021年2月28日全球黄金ETF最高流出情况 |

|

|

数据来源:WGC 国信期货 | 数据来源:WGC国信期货 |

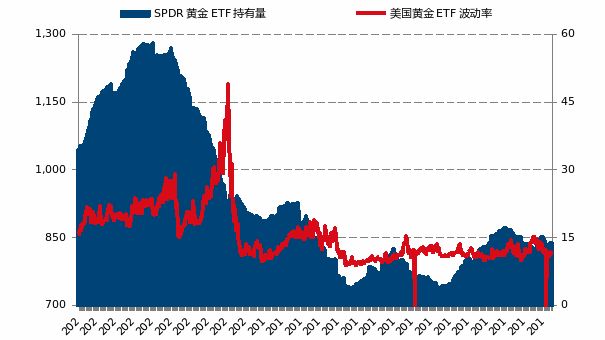

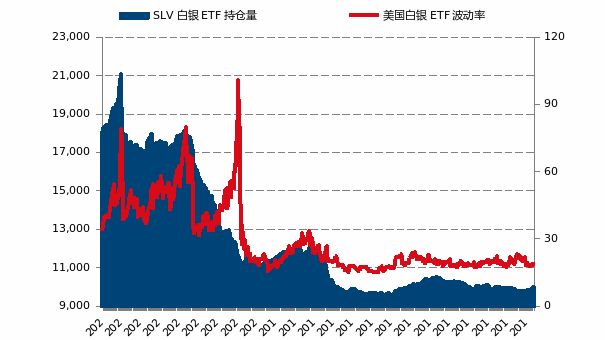

根据WIND统计的数据,截止2021年3月25日,全球最大黄金ETFSPDR Gold Shares 的黄金持仓量为1043.03吨,较2020年12月末减少127.7吨,降幅约11%。全球最大白银ETF iSharesSilver Trust的白银持有量为18057.27吨,较2020年12月末增加679吨,增幅约4%。金、银ETF的流动通常代表投资者对未来市场的观点,以及其持有金、银的意愿,是衡量投资者情绪的重要指标之一,黄金市场看多情绪回落,白银市场看多情绪冲高回落。

图:SPDR Gold Shares 黄金持仓情况(单位:吨) | 图:iShares Silver Trust 白银持仓情况(单位:吨) |

|

|

数据来源:WIND 国信期货 | 数据来源:WIND 国信期货 |

(2)CTFC持仓

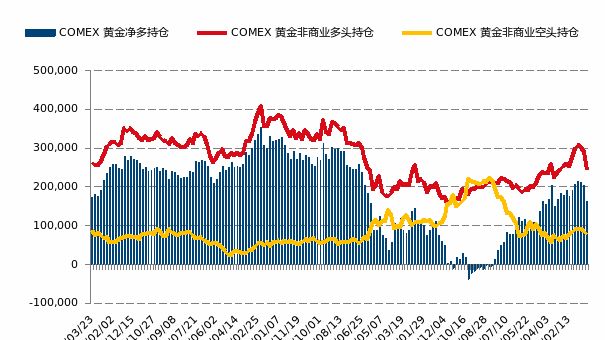

美国商品期货交易委员会公布的周度报告显示:截止2021年3月23日当周,CFTC的期货黄金非商业性净多持仓为174,067张,较2020年年底减少94,805张,市场黄金看多意愿回落;CFTC的期货白银非商业性净多持仓为31,079张,较2021年1月末减少了23,700张,市场白银看多意愿回落。

图:COMEX 黄金非商业净多持仓(单位:张) | 图:COMEX 白银非商业净多持仓(单位:张) |

|

|

数据来源:WIND 国信期货 | 数据来源:WIND 国信期货 |

(3)库存分析

截止2021年3月25日,COMEX黄金库存为37,324,836.71盎司,较2020年年底减少831,975.22盎司,黄金库存出现回落。COMEX白银库存为372,577,386.90盎司,较2020年年底减少23,964,485盎司,白银库存下滑,金银库存均出现自历史高位回落。

图:COMEX 黄金库存(单位:盎司) | 图:COMEX 白银库存(单位:盎司) |

|

|

数据来源:WIND 国信期货 | 数据来源:WIND 国信期货 |

03.基本面分析

(一)实际利率抬升金银重挫,通胀驱动下金银短线仍有冲高潜力

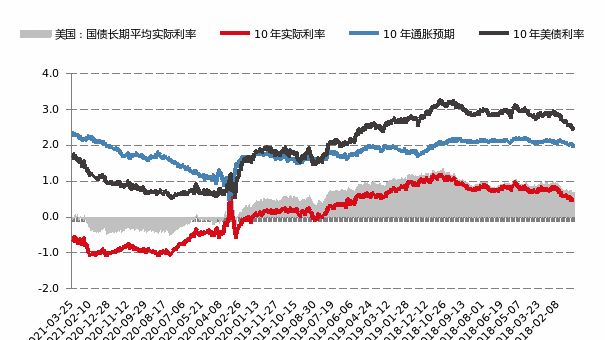

金价定价的主线是实际利率。在过去的一季度中,截止3月26日,美国10年期实际利率(TIPS通胀保值债券利率)升至-0.67%,相比2020年底大幅抬升39bp,名义利率回升74bp,而通胀预期震荡走高35bp。其中10年期名义利率自0.93%升至1.67%,与2020年1月底疫情在欧美爆发前持平。10年期通胀预期自1.99%升至2.34%,已接近2013年5月来新高。从节奏上来看1季度期间,美债利率经历2轮急升引发实际利率的大幅反弹和贵金属急跌,通胀预期曾一度陷入震荡格局后随着财政刺激落地进一步突破走高,为贵金属提供了支撑。

短期来看新一轮财政刺激计划以1.9万亿美元的规模通过落地,或将持续推升通胀预期上行。而美债利率受到政府偿债压力的约束,短期内升幅或较为有限,实际利率再度大幅上行在短期内或难以重现。

本轮财政刺激计划偏重于对居民的直接补贴,年收入在7.5万美元以下的民众将获得1,400美元的现金补贴,并将每周300美元的失业补助延长至今年9月,另外还增加了多项税收补贴。美国居民收入将在财政刺激的推动下大幅走高。前期陷入震荡格局的通胀预期开始再次向上突破走高,而财政部在美联储的存款(TGA账户)也随着现金的派发使用出现显著的回落,市场流动性较为充沛。可预见的是,在原油价格回升提振通胀预期、财政刺激以类似“直升机撒钱”的方式直接发放现金补助将助推消费回升提振通胀的情况下,年内出现短时高通胀是大概率事件,通胀预期仍有进一步上行的潜力。黄金年内仍有阶段性反弹的潜力,白银弹性更大,表现或将相对更为强势。

图:美国实际利率与金价 | 图:美国通胀预期与实际利率 |

|

|

数据来源:WIND 国信期货 | 数据来源:WIND 国信期货 |

(二)美联储会议偏鸽但转向迹象初现,政策拐点渐进贵金属长线重心下移

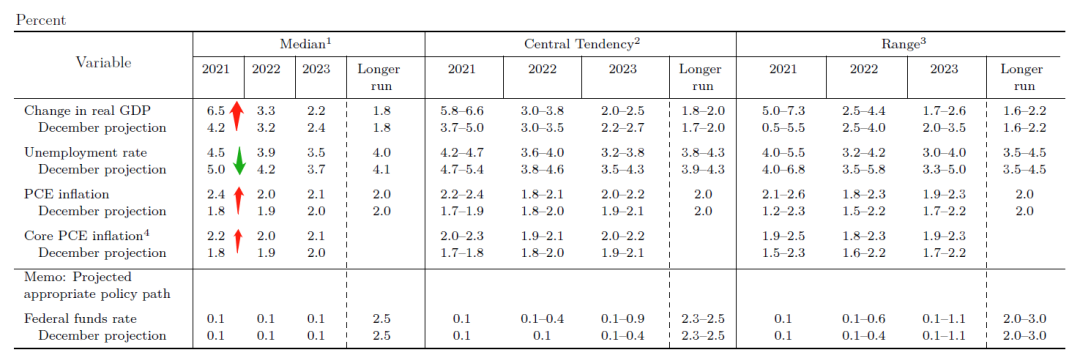

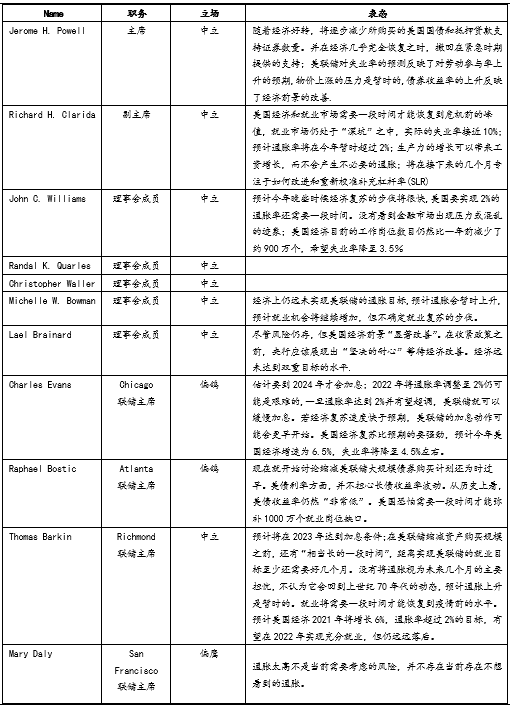

美联储3月利率决议公布,整体表态立场仍偏鸽,略超市场预期。货币政策方面,美联储重申宽松立场基本按兵不动,鲍威尔对购债紧缩表态仍表示若实施将提前很久与市场沟通。点阵图上2023年加息预期渐浓,但鲍威尔出面安抚不希望市场聚焦美联储可能加息的时间点。市场预期的扭曲操作和收益率曲线控制均落空。去年3月疫情爆发后美联储调整银行补充杠杆率(SLR)计算规则,使得银行不至于在持有国债上受到约束,可以配合美联储增加美债持有量,美联储月末表示不再延长,使得美债长线面临一定的上行压力。

经济预测方面,美联储透露出乐观迹象,上调PCE通胀率和GDP经济增长率,下调失业率。自上一次经济预测以来,美国在疫情防控和经济复苏方面已取得较大进展。每日新增确诊人数自20万高位回落至5万附近,新冠疫苗接种在人群中的覆盖范围自0升至32%。新一轮财政刺激以1.9万亿美元的规模超预期落地,未来也有望推动居民消费复苏,短期内经济预测指标的上调在市场预期范围内。鲍威尔指出,美联储需要看到实际通胀“实质性且持续超过2%目标”,而不是“预期超过2%”,才会开启紧缩政策。在当前疫情仍有不确定性、过去长期以来的通胀低迷,疫情冲击下就业结构问题仍存的情况下,美联储对于收紧的态度趋于谨慎。

图:美联储3月会议点阵图 |

|

数据来源:FED 国信期货 |

图:美联储3月经济预测 |

|

数据来源:FED 国信期货 |

然而3月25日晚间,鲍威尔在接受美国国家公共电台(NPR)采访时转而表示,随着美国经济复苏和目标取得实质性进展,美联储将减少债券购买。这是鲍威尔自新冠疫情冲击以来首次出现向政策收紧转变的态度倾向,可理解为鲍威尔正在就购债缩减实践开始与市场开始沟通。事实上,2021年开年以来,市场对货币政策调整的预期加强已引发金银大幅下挫。随着美国经济复苏预期加强,市场对美联储加息的预期提前。前美联储主席现财政部长耶伦表示,预计明年美国有望实现充分就业。美联储长期以通胀稳定和充分就业为目标,耶伦对2022年就业的良好预期或预示着美联储将于届时视情况开始加息。从美国联邦基金利率期货市场表现上看,市场预计美联储有70%的概率在2022年年底加息,概率相比之前大幅提升。加息预期的持续发酵未来大概率将使得贵金属持续面临重心下移压力。

图:2021年3月美联储官员表态 |

|

数据来源:信息来自网络 国信期货整理 |

(三)疫苗铺开进展顺利,美国全民免疫时点或提前

2021年一季度,全球疫情趋于改善但欧美疫情前景出现分化。实体经济方面,受益于2020年年末的补助支票发放,消费整体复苏加速,通胀数据渐显起色,PMI数据显示美国实体经济复苏稳步推进。就业方面略显逊色修复速度较为缓慢,2月疫情对服务业就业的负面影响正在削弱,但改善前景仍未明朗。整体来看,经济复苏的乐观迹象对金银价格长线形成较大压制,但通胀走高将在短期内为贵金属价格提供一定的上行动力。

美国每日新增新冠确诊病例五天平均数降至6万例以下。英国、德国新增确诊人数也出现了回落,然而法国、意大利疫情出现反弹,法国重启封锁引发市场对欧洲经济复苏的担忧。

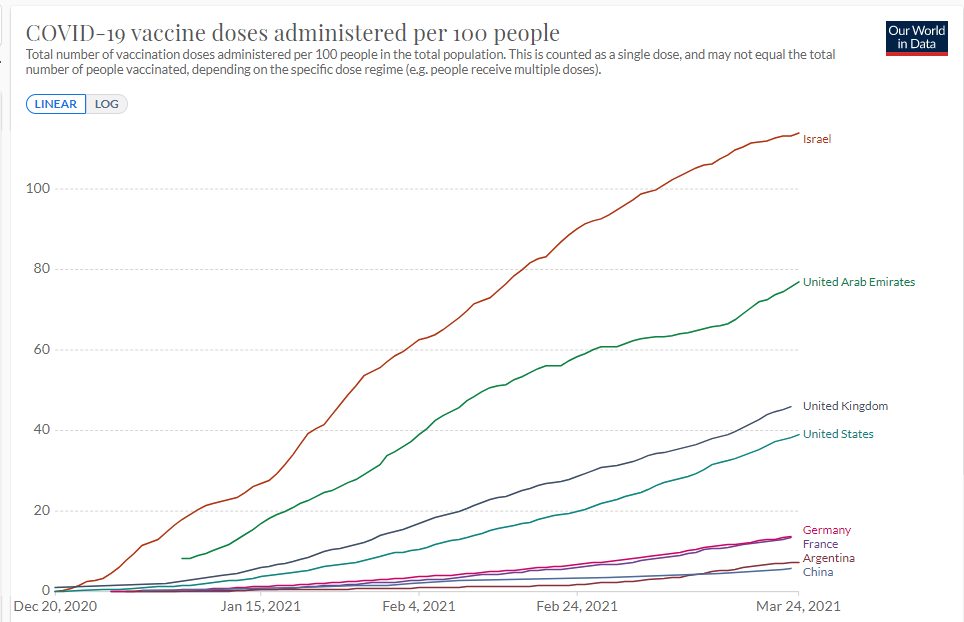

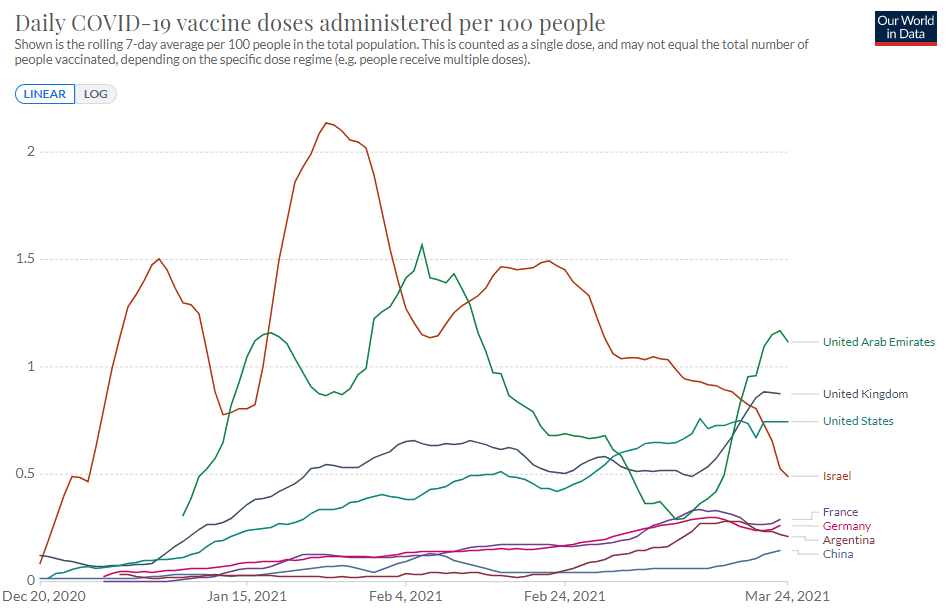

就新冠疫苗接种覆盖比例来看,截至3月24日,美国每百人中已有39人接种过疫苗,累积近1.3亿人已接种过疫苗,英国每百人中已有46人接种,累积3000万人已接种过疫苗。就接种速度来看,3月期间英国美国及欧洲等多个国家接种继续维持较高速度,截至3月24日,美国每日每万人中接种约74人,英国每万人中接种约87人。

3月上旬时美国总统拜登曾在演讲中表示,将加强抗疫工作,命令美国各州在5月1日前让所有成年人都有资格接种新冠疫苗,并期望7月4日美国人可以聚在一起庆祝独立日。3月25日,随着美国疫苗接种加速,拜登在其上任后的首场新闻发布会上表示,此前拜登上任时计划在头100天完成1亿次疫苗注射,目前已提前完成目标,计划在上任100天之际完成2亿次疫苗注射。

美国传染病专家福奇此前预期,优先人群将可以在2021年3月底或4月初完成接种,任何想要接种疫苗的人都可以接种,若4月至7月持续接种,到初秋时将获得群体免疫能力,社会生活能大体恢复正常。一旦70%-85%的人口接种疫苗,学校、剧院、体育场馆、餐馆届时可以重新开放。

若美国维持当前接种速度不变,疫苗效果表现稳定,推算有望提前至7月前后实现80%的疫苗覆盖实现群体免疫,这也就意味着经济复苏预期在长期来看有较强的确定性,贵金属整体板块存在较大的长线压制,面临重心下移压力。

图:各国每百人已疫苗接种量 |

|

数据来源:Our World in Data 国信期货 |

图:各国每日每百人疫苗接种速度 |

|

数据来源:Our World in Data 国信期货 |

图:各国每日新增确诊人数 |

|

数据来源:Wind 国信期货 |

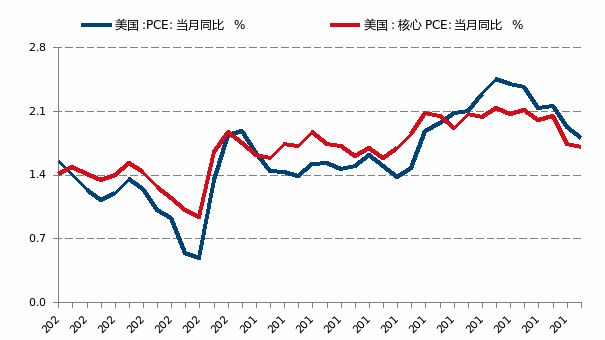

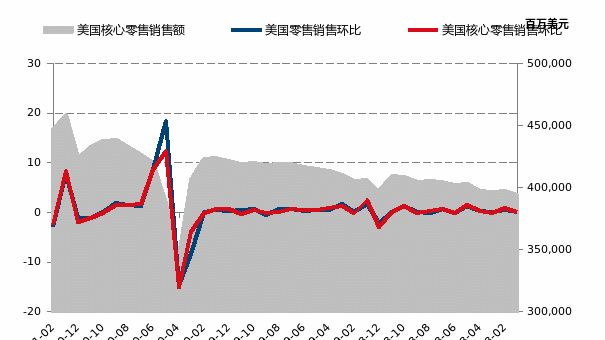

通胀和消费复苏方面,2021年2月PCE物价指数同比增长1.6%和预期基本持平,核心PCE物价指数同比增长1.4%略不及预期,但两者环比均转负,主要原因是1月时上一轮财政刺激支票的发放后消费状况的跳升。另外储蓄率也出现回落,2月个人储蓄率降至13.6%,随着3月新一轮1400美元支票发放到位,3月料将出现PCE的大幅上升。密歇根大学对未来1年的通胀预期升至3.3%,创2014年7月来最高值。另外2月美国零售销售数据回落环比下降3%也大幅低于预期。

2月美国CPI同比增长1.7%,环比增长0.4%,均符合预期。核心CPI同比增长1.3%,环比增长0.1%有所回升但低于市场预期。2月CPI回升主要受到油价回升和食品消费增长的推动,随着财政刺激落地推动居民消费,叠加基数效应影响,接下来一季度CPI大概率将大幅走高。

图:美国个人储蓄率及收入 | 图:美国PCE物价指数 |

|

|

数据来源:FRED 国信期货 | 数据来源:WIND 国信期货 |

图:密歇根大学消费者信心指数 | 图:美国零售销售数据 |

|

|

数据来源:WIND 国信期货 | 数据来源:WIND 国信期货 |

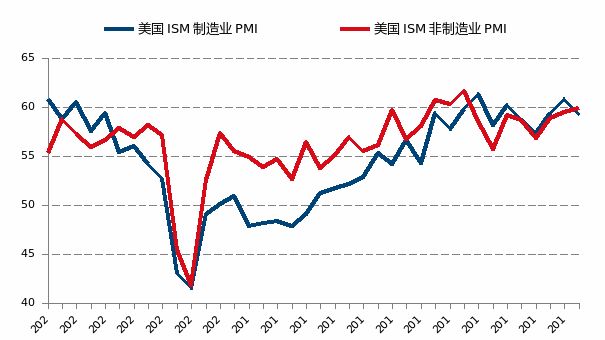

整体经济景气程度方面,美国2月制造业PMI数据创近三年来新高,美国2月ISM服务业PMI降至55.3,弱于预期不及预期主要受到冬季严寒天气影响,复苏速度有所放缓,但总体来看经济复苏进展持续平稳推进。美国2月PPI同比增长2.8%,环比上升0.5%略低于市场预期,但连续10个月维持正增长。

图:美国PMI数据整体向好 | 图:美国PPI环比 |

|

|

数据来源:WIND 国信期货 | 数据来源:WIND 国信期货 |

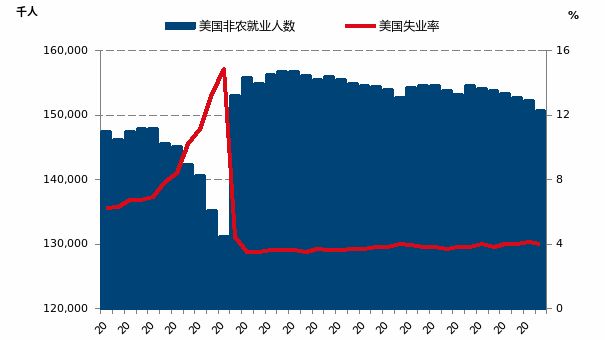

就业方面,美国2月非农就业数据大超预期新增就业37.9万人,失业率下降至6.2%好于预期。其中新增就业主要来自休闲酒店行业,显示出疫情对服务业的负面影响正在削弱。随着疫苗接种的全面铺开,服务业就业改善趋势将持续。

从周频申领失业金人数上来看,劳动力市场仍面临较大压力,仍有近1900万人以各种形式领取失业补助。一季度当周初请失业金人数连续多周在80万以上高位,3月下旬有所修复回落至70万人下方,就业修复仍需时日。

图:美国当周申请失业金人数(单位:人) | 图:美国非农部门就业人数(单位:千人) |

|

|

数据来源:WIND 国信期货 | 数据来源:WIND 国信期货 |

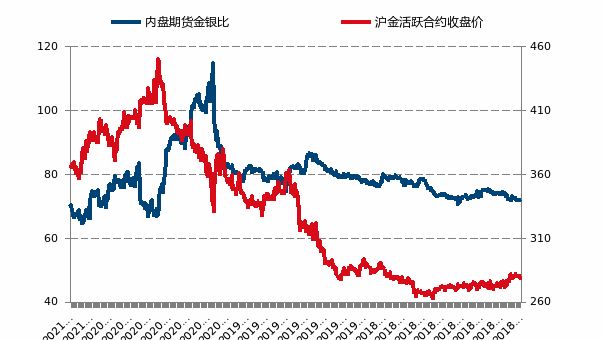

(四)白银光伏需求增长预期下,金银比仍有趋势性下行潜力

随着疫情缓解经济复苏动力增强,及全球新能源发展趋势下光伏电池和新能源汽车需求获得推升,白银工业需求增加确定性较高。白银受到工业属性带动,表现有望强于黄金。

放眼全球,据彭博统计,目前占全球排放42%的国家和地区已经承诺碳中和,碳中和关注度显著上升。早在2020年初,欧盟就立法确定了2050年实现地区“碳中和”的总体目标。美国总统拜登在竞选期间,提出清洁能源主张以应对气候变化,主张在2050年前美国达到100%清洁能源和零碳排放目标,且在上任美国总统当天重新加入《巴黎协定》,表示每年将拿出5000亿美金实现碳中和。我国也提出了“2030年碳达峰,2060年碳中和”目标。

过去几年间全球光伏装机量稳步增长,趋势仍将延续。过去十年间,太阳能(000591,股吧)新增发电量依次超过了煤炭、风能及天然气。美国气候和能源解决方案中心预计,太阳能发电量在可再生能源发电中的占比将在2050年上升到48%,成为增长最快的电力来源。我国国家能源局新能源司预计2020年底光伏发电从规模上将超过风电,成为全国第三大电源。

光伏的产业链始于原硅材料,加工为硅片后可制成光伏电池,光伏电池加工组成光伏组件,光伏组件构建起光伏系统。而白银在这一产业链中,主要被用于硅片到光伏电池一环中,丝网印刷的部分。高纯度银粉在与玻璃粉和其他添加剂混合后制成光伏银浆后用于电池正反两面。电池正面运用丝网印刷技术镀银起到导电作用,反面镀含银浆料则有利于减少材料氧化。

目前光伏电池市场上以PERC电池、N-PERT/TOPCon电池及HIT电池为主,其中转换效率更高、生产工艺较为简化的HIT电池未来渗透率有望进一步提高,对PERC形成替代,而HIT电池的单片耗银量在PERC电池的2倍以上,这一转化趋势将利好白银需求扩大。

然而白银在光伏领域的工业需求近三年来却未见明显增长,维持在100百万盎司/年水平,主要是单位用银量下降所致。白银的高价使得光伏电池生产商有缩减成本需求,制作工艺和技术的进步也使得白银减量需求得以兑现。目前普遍采用的做法是通过增加电池上主栅数量、印制更细的细栅减少银浆的使用,或者是用其他相对价格更低的金属替代白银。中国光伏行业协会数据显示,9主栅相比5主栅电池片银浆用量减少25%。随着多主栅技术的进步和推广,单位用银量未来下降仍是主要趋势。然而通过用其他金属替代白银可以降低使用银量及原料成本,但同时会带来质量和可靠性的下降,可能会导致电池出现功率退化、电阻增大、寿命缩短的问题。从成本上看更为繁琐的工艺也会增加制造工艺的成本,削弱电池竞争力。白银金属性能相对占优,其他金属替代效应对白银单位用银量下降的影响有限度。

展望未来光伏用银需求,我们通过分析未来光伏电池格局、及单位用银量的变化进行测算。

预计到2025年,年光伏用银量在乐观情形下将增加80百万盎司;中性情形下将增加60百万盎司;悲观情形下将增加40百万盎司。虽然随着工艺改善和技术进步单位用银量未来将缩减,但在全球推进碳中和清洁能源发展的大环境下,光伏装机增量将成为光伏用银需求上升的主要驱动力。

图:单位用银量预测 | 图: 新增光伏装机量预测 |

|

|

数据来源:国信期货整理测算 | 数据来源:国信期货整理测算 |

图:光伏用银量测算 |

|

数据来源:WIND 国信期货 |

除了光伏电池领域,白银在新能源汽车领域的需求也有望实现可观的增长。新能源汽车,尤其是纯电动汽车,在许多部件的应用中都依赖白银,包括镀银导线、触点等。这主要是由于白银具有良好的导电性能,及抗氧化、抗腐蚀性。纯电动汽车(BEV)用银量远高于传统内燃机汽车(ICE)。BEV汽车由于具有较强的电气特性,且对能源管理系统有额外需求,每辆车的白银消耗量估计是ICE车的1.6-2.2倍。世界白银协会报告预计2021年汽车用银需求将达到61百万盎司,并于2025年升至90百万盎司,接近光伏用银的需求。

在新能源经济发展趋势下,白银或将吸引更多投资者的注意,为白银在上涨行情中增加更多动力。

图:内外盘期货金银比 | |

|

|

数据来源:WIND 国信期货 | |

04.后市展望及操作建议

展望后市,在财政刺激资金发放后通胀预期或将进一步升高压制实际利率的反弹。在贵金属市场已对购债缩减的预期利空有所消化前期大幅回调后,或将迎来由通胀走高驱动的阶段性震荡上行。然而长期来看,经济复苏主旋律下,美联储货币宽松政策边际收紧仍是大概率事件。若美国疫苗接种加速铺开,全民免疫时点提前,或将引发美联储提早政策调整正式开启购债缩减,届时美债利率上行将大幅施压贵金属,金银面临长线重心下移压力。就金银的相对表现来看,白银在工业属性驱动下将受益于光伏需求增长,金银比仍有趋势性下行的潜力。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号