通胀预期成为主逻辑 金银出现较大分化

2021-03-18 08:43:50 和讯期货 汇通网欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

2月受春节假期影响,内盘休市一周左右。在此期间,黄金价格受美国国债收益率回升的影响,价格大幅下行,但白银显然下方支撑较强,因此,金银行情出现了明显分歧。2月末五受到美债收益率的持续上升,承压已久的黄金终不敌上方压力,破位下行;白银受黄金拖累,同样大幅下行,但从技术面上看,走势好于黄金。ETF持仓方面,SPDR黄金ETF持仓2月继续下滑,白银ETF表现好于黄金,整体保持震荡。据悉,美国13F监管文件显示,全球最大资管公司贝莱德2020年四季度已经卖出了270万股SPDR黄金ETF,但同时买入118万股SLV白银ETF;巴菲特旗下的伯克希尔哈撒韦公司也被披露其在第四季度结清了黄金股的头寸。此外,在金价跌破1790美元/盎司后,道明证券2月也宣布平掉了其持有的多头头寸。这均表明市场对黄金未来走势的乐观情绪已经消退。由于黄金价格大幅下行,白银走势相对平稳,因此2月金银比持续下行,目前已经跌至在历史均值水平,维持在65左右。

供需方面,据悉,瑞士1月出口了82吨黄金,其中近39吨流向印度,占瑞士1月黄金出口量的47%,成为当月瑞士黄金最大的出口目的地,1月份的数据表现出印度黄金需求的强劲反弹。另外有17吨流向美国,因此两国合计占瑞士黄金出口总量的三分之二。而瑞士与中国内地和香港的贸易去年转为净进口,并在2021年维持此状态,于今年1月从该地区进口了6.6吨黄金。泰国、英国和德国是瑞士黄金的其他主要进口国,2021年1月分别进口8.4吨、5.2吨和3.6吨。过去4个月,瑞士没有出口黄金到中国内地,而向香港的出口则保持在较低水平。

2月为中国农历新年,春节假期叠加“情人节”效应,令黄金珠饰品市场销售火爆。许多商家推出满减、线上秒杀等促销活动也是令黄金消费上升的重要原因。据商务部监测,除夕至正月初六(2月11日至17日),零售企业的珠宝首饰比去年同期分别增长160.8%,珠宝首饰消费增幅最大,迎来消费“井喷”式增长。但与之相反的是,中国1月黄金进口量却仍然低迷。一方面,可能是中国国内珠宝制造商没有料想到中国新年前的黄金需求复苏,另一方面,则可能是因为此前疫情导致库存积压,自身有足够的库存,无需进行补库。

图1:黄金走势

资料来源:WIND资讯 银河期货

图2:白银走势

资料来源:WIND资讯 银河期货

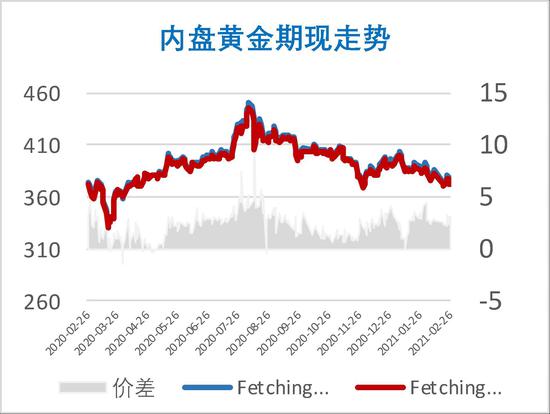

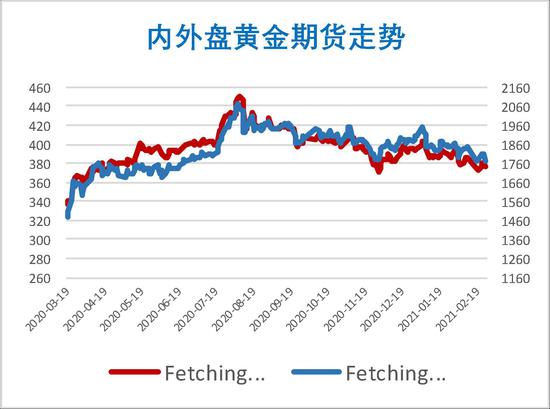

图3:黄金内外盘期货走势

资料来源:WIND资讯 银河期货

图4:白银内外盘期货走势

资料来源:WIND资讯 银河期货

图5:上期所金银价比

资料来源:WIND资讯 银河期货

图6:纽交所金银价比

资料来源:WIND资讯 银河期货

图7:SPDR黄金ETF持仓

资料来源:WIND资讯 银河期货

图8:SLV白银ETF持仓

资料来源:WIND资讯 银河期货

图9:COMEX黄金非商业多头持仓变化

资料来源:WIND资讯 银河期货

图10:COMEX白银非商业多头持仓变化

资料来源:WIND资讯 银河期货

二、影响因素

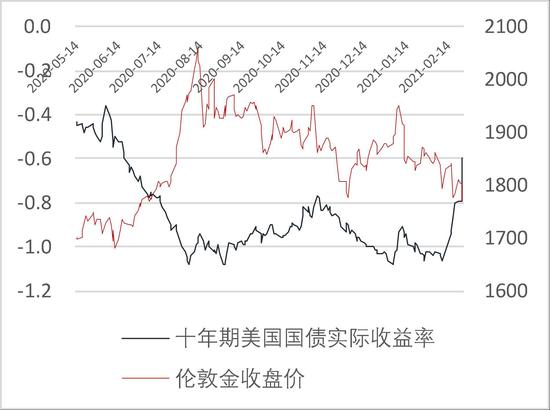

1.国债收益率持续上行 黄金价格承压

2月,由于冬季风暴“尤里”席卷了美国德克萨斯州,极度严寒天气以及大规模停电干扰了该州原油生产与精炼,因此不断推升原油价格,且屡创年内新高。能源价格的上涨以及美国疫情和极端天气引发了市场对未来美国政府刺激政策加码的预期,从而令美国10年期国债收益率以及通胀指数国债收益率不断上行。

图11:WTI原油价格

资料来源:WIND资讯 银河期货

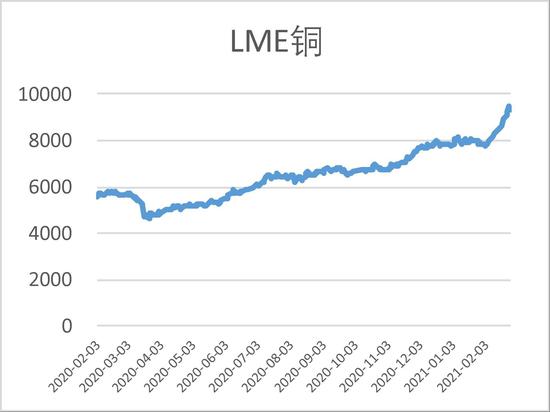

图12:LME铜

资料来源:WIND资讯 银河期货

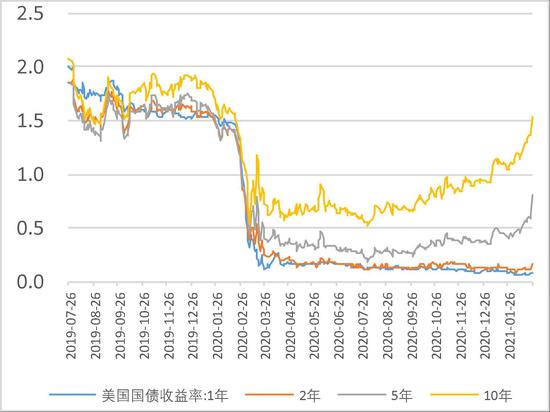

从美国十年期国债收益率指标来看,长期收益率处于不断上行的状态,但短期收益率却缓慢下行,短期与长期出现分化。2月,美国国债2年期国债出现前所未见的溢价发售。美国财政部标售600亿美元的两年期国债,中标收益率为0.119%。按规定,美国国库券和国债票面利率不得低于0.125%,但中标率低于此门槛意味着溢价出售。此外,2月美国财政部拍卖620亿美元的7年期国债,但衡量需求的认购倍数创历史新低,仅为2.04,且远低于此前六次拍卖的认购倍数均值2.35,包括外国央行的间接购买人获配比例(38.06%)创2014年来最差。得标利率为1.195%,外媒称这是2月以来最高的截标收益率。而美联储和其他美国联邦政府实体在内的直接购买人则获配了总售出规模的22.1%,创2020年6月以来最高;具有购买所有未能拍出国债以防止拍卖流产义务的一级交易商获配比例升至39.81%,创2014年以来最高。拍卖结果表明,外国资金想要配置美债的需求严重下滑。消息公布之后,10年期美债收益率盘中连续涨破1.5%和1.6%两道关口,日内升逾20基点;5年期美债收益率一度飙升至0.8617%,日内上升约26个基点;2年期美债收益率一度涨至0.1877%,日内上升约6个基点;30年期美债收益率也创一年来新高,日内上升约16个基点;而2年和10年期美债息差一度扩大至五年多来最大息差。

从美国通胀指数国债收益率来看,近期收益率回升速度较快,表明美国实际利率处于不断回升的状态,即名义利率上行的速度远大于通胀的速度。因此,黄金价格承压下跌。而商品属性较强的白银,则受到了市场对未来需求恢复预期的影响,加上,受如铜等有色金属价格表现强劲的拉动,表现明显好于黄金,从而造成有所分化的结果。

图13:美国十年期国债收益率

资料来源:WIND资讯 银河期货

图14:美国通胀指数国债收益率

资料来源:WIND资讯 银河期货

图13:美国国债收益率

资料来源:WIND资讯 银河期货

图14:美国10年与2年期国债收益率差

资料来源:WIND资讯 银河期货

2.短期通胀回升但长期依然较弱 供给恢复同样值得关注

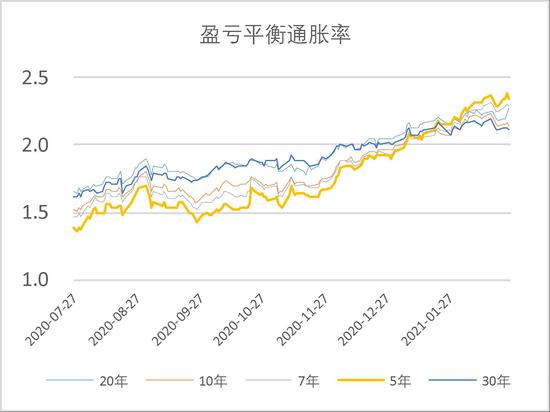

虽然目前市场对未来通胀的预期不断回升,但从数据表现来看,明显长期通胀预期较弱,中短期则较强。从盈亏平衡通胀率来看,5年期盈亏平衡通胀率涨幅最大,远超30年期。而短期之所以较强的原因,主要是因为受疫情影响,供给不足以及刺激政策提供需求支撑所导致的。但从长期来看,当疫情得到控制,供给恢复,刺激政策逐步开始收缩,此时供给的增加或将导致价格的下行。所以,我们除了需要关注经济复苏可能引发的需求增加,还需要关注疫情控制后,供给的回升,毕竟价格的涨跌是由双方关系决定的。

从表面看,疫情对经济的影响似乎是在减弱,但其实其潜在影响力依然较强。近期出现长短期收益率以及通胀预期差别较大的情况,也同样是由于疫情一边导致供应不足,一面又令政府刺激政策加强从而支撑了需求所致。但当疫情慢慢得到控制以后,因疫情导致的供需问题终将修复。此时,供需平衡偏差的修复将影响通胀走势,从而对贵金属价格甚至大宗商品价格产生一定的影响。

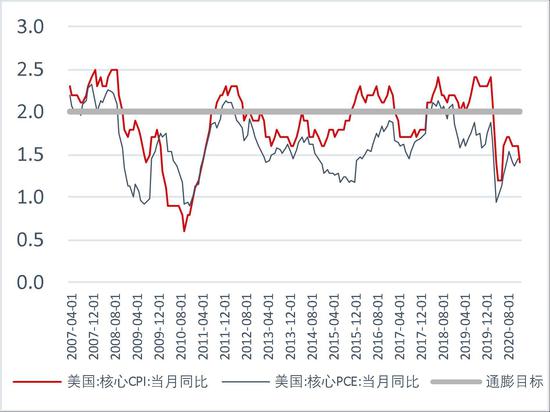

2月末公布的美国1月核心PCE物价指数月率上升0.3%,核心PCE物价指数年率逐步从1.3%攀升至1.5%。1月美国家庭支出增加2.4%,收入大增10%,由于此前刚收到新一轮个人支票,预料家庭支出还会继续增加。而此后,美国国会将在3月通过高达1.9万亿美元的额外刺激方案,其中包括提供给家庭的1400美元。这将继续增加美国家庭的购买力。此外,从美国商务部在周五发布的数据显示,贸易赤字从去年12月的832亿美元增至837亿美元。进口额增长1.1%,出口增加1.4%,为2020年2月以来的最高水平。1月份美国进出口总额飙升至2018年10月以来最高水平,表明贸易活动回升。这些均是通胀预期回升的重要因素。

图15:盈亏平衡通胀率

资料来源:WIND资讯 银河期货

图16:盈亏平衡通胀率差

资料来源:WIND资讯 银河期货

图17:美国通胀数据表现

资料来源:WIND资讯 银河期货

图18:美国CPI数据

资料来源:WIND资讯 银河期货

3.美联储维持宽松政策不变 经济修复尚需要时间

2月末,美联储主席鲍威尔在众议院金融服务委员会参加听证会。从他的言论来看,美联储将维持利率在低位不变,将继续购买债券以支持美国经济,而实现充分就业和物价稳定目标“可能需要一些时间”。鲍威尔表示,美联储将尽可能提前与外界沟通关于QE政策的潜在调整;美联储希望看到“实际数据”表明正在接近目标,随后才会减慢购债速度;购债减速是退出宽松政策立场的第一步。目前市场普遍认为,缩表措施不会在明年初之前出现。但对于政府的刺激政策,鲍威尔则选择了回避他的看法。

从美联储近期的发言来看,美联储肯定了近期经济修复的状态,但同样认为要恢复到此前水平仍然需要一定的时间,所以在此之前,美联储政策将保持不变。在发言过程中,贵金属价格先抑后扬,未来价格的走势还是需要根据通胀与宽松政策节奏的快慢而定。

表1:美联储主席在众议院金融服务委员会参加听证会发言汇总

资料来源:WIND资讯 银河期货

三、后市展望与策略

正如我们此前一直强调的,贵金属尤其是黄金的价格更多的是宽松政策与通胀之间的博弈以及市场的预期管理。目前,受到市场对未来经济修复乐观预期的影响,美国十年期国债收益率在不断上升,但长期通胀表现却不如短期,这就导致了实际利率的预期增加,从而对贵金属价格形成一定的打压。由于市场走的是一个预期,虽然短期国债收益率下行,且短期通胀预期大幅提升,所以黄金价格承压较大,尤其当长期利率不断抬升,且通胀也开始不断回升之时,市场就对美联储何时采取预期管理产生猜测,市场价格也随之发生变化,而预期发生时,反而是“靴子落地”,对市场的影响较小。白银方面,价格显然受到通胀的支撑好于预期,这主要是因为白银的商品属性强于黄金,而金融属性相对较弱所致。从技术面上来看,黄金价格依然处于震荡下行的状态,而白银至则明显强于黄金,目前依然呈现震荡上行的趋势,但值得注意的是,一旦白银破位,其跌幅将远超黄金。

图19:伦敦金走势

资料来源:WIND资讯 银河期货

图20:伦敦银走势

资料来源:WIND资讯 银河期货

银河期货 万一菁

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号