原油:日内波动2美金 高位十字星是见顶信号?

2021-03-16 10:08:48 能源研发中心 杨安 董硕欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

归零心态

轻仓,这里涉及两个量:“手中准备进入市场的资金”和“手中准备进入市场的资金占自己的所有的资产比例”。一般来说,介入金融市场的资金不应该超过自己所有的资产的50%,哪怕你有99%的把握在金融市场长期稳定获利,你也要防备那1%意外风险。

后市观点

原油价格纠结的状态在盘中体现的淋漓尽致,亚洲盘时间布伦特价格一度上攻70美元,进入欧洲盘之后,原油价格大幅下行,最低跌破68美元,日内振幅达到2美金,随着临近收盘,价格又有所回升,最终走出了一条标准的十字星,并且这根十字星所处的位置十分扎眼,给市场一种高位见顶的感觉。

最近这两天,我们要注意美国原油库存对于价格的打压作用,前两周美国市场呈现了原油库存大增,成品油库存大降的格局,但整体全口径库存维持相对平衡。根据上周的数据,美国原油产量已经超额恢复,而炼厂开工率尚未完全恢复,因此本周很有可能会继续出现美国原油库存大增,成品油库存下降的趋势,但本周原油库存的增幅有可能会大于成品油的降幅,导致全口径库存的大增。倘若真是如此,那么本周的市场逻辑就很有可能会演变为油价在库存的打压之下出现下行趋势。

综合来看,虽然短期市场有所承压,但中长期价格依然有向上的基础,因此如果市场能够给出理想的价格,具有战略性投资需求的投资者依然可以进行中长线布局。

每日动态

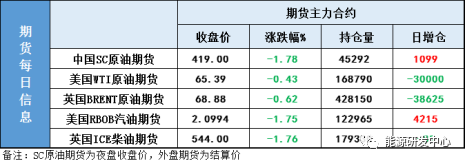

【1】WTI主力原油期货收跌0.12美元,跌幅0.43%,报65.39美元/桶;布伦特主力原油期货收跌0.43美元,跌幅0.62%,报68.88美元/桶;INE原油期货收跌1.78%,报419元。

【2】离岸人民币(CNH)兑美元报6.4958元,较上一交易日纽约尾盘跌31点,盘中整体交投于6.4907-6.5165元区间。

近期要闻

【1】高盛:美国2021年全年GDP将同比增长8%;高盛周末发布报告,进一步上修了美国全年经济预期,预计美国2021年全年GDP将劲增8.0%,相比之前预测的7.0%进一步走高,与此同时,美国失业率前景也被进一步下修。高盛目前预计,美国失业率会在年底降至4.0%,此后在2022和2023年分别进一步降至3.5%和3.2%;同时,高盛指出,按照其自身的预测,美国通胀前景将仍然可控,核心PCE通胀率直到2023年都会维持在2.1%的水平,并无显著的过高风险。然而,坊间当前却对于通胀失控前景已经产生了超预期的恐慌情绪,这可能是美联储在本周政策会议上将会通过政策措辞与市场进行沟通的重点所在

【2】如何理解近期美债收益率的快速上行?民生证券首席宏观分析师解运亮表示,我们认为近期主要有两大因素推升美债收益率的快速上行:油价持续上行、财政刺激即将落地前乐观效应推升的通胀预期;投资者对通胀的担忧以及加息预期的强化提高了期限溢价;美国的通胀走势主要受内生因素(就业、消费)和外生因素(如油价)共同影响。近期上涨迅猛的国际油价从能源分项对美国通胀预期的上行具有重要的拉动作用;我们认为站在通胀预期视角来看,未来两个月内油价的进一步攀升将通过通胀预期的走高进一步抬升10年期美债收益率,然而该影响将在沙特增加原油供给、财政刺激逐步降温后趋于平缓;受到1.9万亿财政刺激正式落地与疫情逐渐改善的影响,未来投资者对通胀的担忧和加息预期将进一步强化,期限溢价恐继续走高;预计未来1-2个月主导10年期美债收益率上行的仍然是通胀预期与期限溢价;2季度以后美债收益率将主要受益于实际自然利率的走高;实现群体免疫以后,美联储或开启缩减购债,届时实际自然利率与期限溢价将共同抬升美债收益率。预计10年期美债收益率将在2季度前继续小幅走高,3季度末、4季度初出现加速攀升并短期内突破1.8%而后下行,年底前维持在1.7%左右(MS研究)

【3】美国2月成为印度第二大石油供应国,沙特跌至第四位-;数据显示,美国上月取代沙特,成为印度第二大石油供应国,因炼油商对较便宜的美国原油的采购增至纪录新高,抵销了石油输出国组织及其盟友(OPEC+)减少的供应。数据还显示,印度2月自美国进口的石油数量较前月劲增48%至54.53万桶/日,占印度上月整体原油进口量的14%。路透获得的数据显示,印度2月自沙特进口石油较前月减少42%至10年低点44.52万桶/日。沙特原本一直是印度前两大石油供应国之一,但2月排名降至第四,至少是2006年1月以来首次。路透没有2006年以前的按国别分的石油进口数据。数据显示,伊拉克仍是印度最大石油供应国,尽管印度2月自伊拉克进口的石油数量减少23%至五个月低点86.75万桶/日

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号