沥青:疫苗接种进展带来较强需求恢复预期

2021-03-01 10:22:12 和讯期货 国信期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

主要结论

原油供应端对油价支撑较强:OPEC+维持较强执行率,沙特从2月开始将额外减产100万桶/日,虽然Biden政府上台有利于伊朗原油出口重回市场,但考虑到Biden政府在执政初期需要力保内阁提名人选顺利通过国会听证流程,以及在财政刺激计划上争取共和党的支持,Biden政府或将暂时推迟重返JCPOA的谈判,因此伊朗原油供应压力在短期内不会显现。原油需求端短期因疫情仍未能得到有效控制而继续承压(中国出台了针对春节返乡人员的限行措施,摩根大通在最新的报告中调低了中国1月-3月的原油需求预测,调低额分别为1月6万桶/日,2月15万桶/日和3月11.3万桶/日,用来表征中国地方炼厂需求强弱的俄罗斯ESPO较迪拜贴水有所下降),但中长期来看,疫苗广泛接种和新一轮的财政计划带来较强的需求恢复预期。

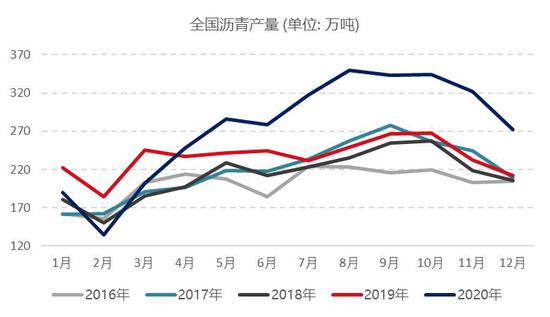

由于春节假期的因素,2月国内沥青计划产量下滑至217.7万吨,环比下滑24%,此外,受制于柴油价格羸弱的表现,炼厂沥青生产利润从1月初至今一直处于亏损状态,倘若柴油走势未能改观,生产利润持续亏损意味着炼厂停产或者转产规模将上升。节前下游终端开工受天气影响陆续停工,刚性和备货性需求明显走弱,沥青需求状况较差,在炼厂生产端不主动降开工的前提下,炼厂库存在节前大概率继续累库。河北、山东地区部分炼厂及贸易商出台冬储政策,冬储价格在2550-2600元/吨之间,但考虑到目前的社会库存水平,可供冬储的库容相对有限。

一、行情回顾

图:沥青指数走势

数据来源:文华财经 国信期货

图:06合约华东基差

数据来源:隆众资讯、国信期货

图:06合约山东基差

数据来源:隆众资讯、国信期货

二、基本面分析

成本端:

原油供应端对油价支撑较强:OPEC+维持较强执行率,沙特从2月开始将额外减产100万桶/日,虽然Biden政府上台有利于伊朗原油出口重回市场,但考虑到Biden政府在执政初期需要力保内阁提名人选顺利通过国会听证流程,以及在财政刺激计划上争取共和党的支持,Biden政府或将暂时推迟重返JCPOA的谈判,因此伊朗原油供应压力在短期内不会显现。原油需求端短期因疫情仍未能得到有效控制而继续承压(中国出台了针对春节返乡人员的限行措施,摩根大通在最新的报告中调低了中国1月-3月的原油需求预测,调低额分别为1月6万桶/日,2月15万桶/日和3月11.3万桶/日,用来表征中国地方炼厂需求强弱的俄罗斯ESPO较迪拜贴水有所下降),但中长期来看,疫苗广泛接种和新一轮的财政计划带来较强的需求恢复预期。

供应端:

由于春节假期的因素,2月国内沥青计划产量下滑至217.7万吨,环比下滑24%,此外,受制于柴油价格羸弱的表现,炼厂沥青生产利润从1月初至今一直处于亏损状态,倘若柴油走势未能改观,生产利润持续亏损意味着炼厂停产或者转产规模将上升。

需求端:

节前下游终端开工受天气影响陆续停工,刚性和备货性需求明显走弱,沥青需求状况较差,在炼厂生产端不主动降开工的前提下,炼厂库存在节前大概率继续累库。河北、山东地区部分炼厂及贸易商出台冬储政策,冬储价格在2550-2600元/吨之间,但考虑到目前的社会库存水平,可供冬储的库容相对有限。

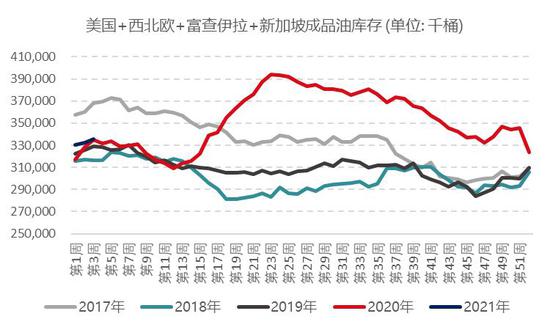

图:全球样本区域内成品油库存小幅上升

数据来源:EIA PJK Singapore IE 国信期货

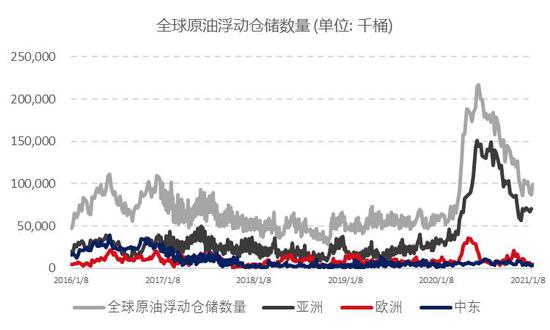

图:1月全球原油浮动仓储去库速度放缓

数据来源:彭博 国信期货

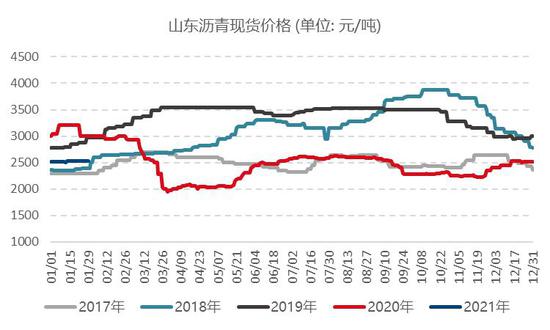

图:华东和山东沥青现货价格年后持稳

数据来源:万得 国信期货

数据来源:万得 国信期货

图:1月重质原油成本继续上移

数据来源:万得 国信期货

图:地方炼厂沥青利润维持亏损

数据来源:万得 国信期货

图:长三角沥青开工率处于历史均值,山东沥青开工率同比偏高

数据来源:隆众资讯 国信期货

数据来源:隆众资讯 国信期货

图:受季节性和低利润影响,2021年1月和2月炼厂沥青排产量环比连续下滑

数据来源:百川资讯 国信期货

数据来源:百川资讯 国信期货

图:开工率走高下,山东沥青炼厂库存同比高位,华东沥青炼厂库存压力弱于山东

数据来源:隆众 国信期货

数据来源:隆众 国信期货

图:2020年12月沥青单月实际需求同比正增长,2020年全年实际需求增速接近15%

数据来源:百川资讯 海关总署 国信期货

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号