供给渐入停割期 天胶或区间性回升

2021-02-07 09:20:35 和讯期货 弘业期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

摘要:

2020年8月以来,沪胶总体转强,期间产胶国产量继续同比下降,供给转弱,而国内汽车产业复苏及轮胎出口恢复,需求端转强,国内去库大背景下,沪胶二季度中期开始启航走强,……

对于后期,由于时间进入本割胶周期减产季,产期不足两个月,总体供给萎缩带来的胶价支撑效应犹在,而需求端由于美国大选尘埃落定,中国同欧美的贸易局势进入调整期,……

一、割胶季已过高产期,国内产区完全停割

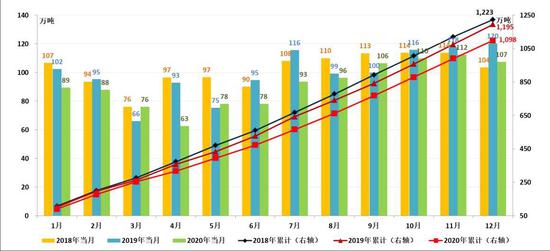

产胶国生产方面,根据ANRPC最新修正数据,2020年全年产胶1098万吨,同比2019年减产8.12%,自2018年以来,连续第二年同比减产,并跌破1100万吨,产量下降明显,本割胶季到目前为止,多数月份产胶量明显低于去年,9月份以来月产量才达到百万吨水平,相比去年滞后两个月,12月开始月产量结束环比增加,开始呈现环比下降,割胶季进入减产期,料1月产量环比或继续下降,大概率跌破百万吨水平。最新产区消息,泰国方面,近期南部降温天气警告持续发布,中部和东部的温度也将明显下降,泰国疫情蔓延速度依旧较快,且因集装箱短缺以及高运费问题,致使中国贸易商接货情绪较低,后期需持续关注。产胶国出口方面,根据ANRPC最新修正数据,2020年产胶国合计出口天胶929万吨,同比2019年的978万吨,同比下降5%,月度出口情况相比2019年弱化较为明显,只有为数不多的月份月出口超过80万吨,不过四季度表现明显好于前三季度,预计今年1月出口良好态势或将有所延续,2月开始进入下降期。

图1:ANRPC国家产量

数据来源:Wind

国内生产方面,云南方面,目前大部分加工厂已处于停工状态,仅少数工厂干线尚在生产,预计1月底2月初停工,地区仓库方面,近期仍处累库阶段,库存水平同比高位,预计2月初开始或有回落;海南方面,产区全面进入停割期状态,工厂正式进入停工状态,工厂库存偏少,工厂暂时封盘,预计春节后出货意愿会增强。

二、轮胎开工先抑后扬,下半年产量大幅提升

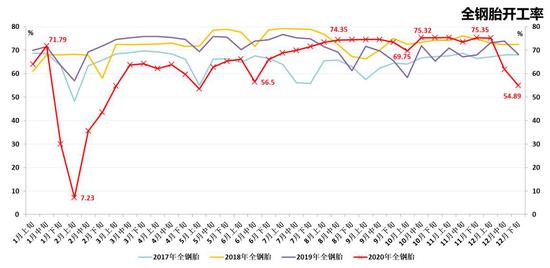

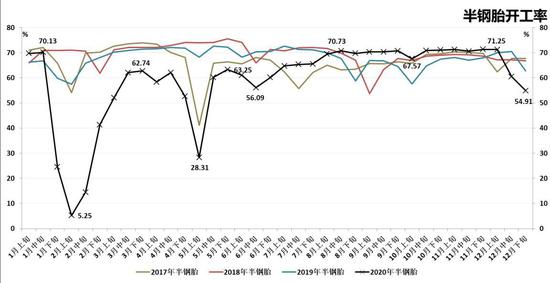

下游轮胎厂开工方面,随着2020年下半年国内疫情趋稳,且受国内车业及轮胎出口积极恢复刺激,轮胎开工状况明显提升,尤其8月以来持续好于2019年水平,甚至总体好于2018年表现,全钢胎开工基本稳定在75%附近的高位水平,半钢胎开工基本稳定在70%附近的高位水平,虽然12月中旬以后受到元旦放假等因素影响,开工一度大幅骤降,但目前已经再次恢复至高位水平运行,全钢铁恢复至70%附近,半钢胎恢复至67%附近,一月总体呈现复苏态势。

图2:全钢胎开工状况

数据来源:Wind

图3:半钢胎开工状况

数据来源:Wind

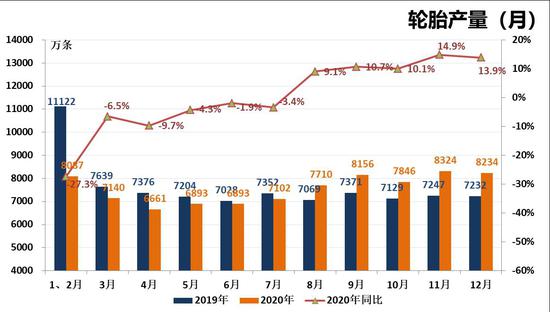

轮胎产量方面,受到疫情及需求悲观影响,2020年上半年表现偏差,1-6月均呈现同比下降态势,月产量均维持在7000万条的正常产量以下,7月开始受到国内车业提振及出口逐步恢复影响开始出现转机,8月开始同比转增,并且月产量逐步来到8000万条的高位水平以上,四季度基本维持高产状态,月度同比涨幅维持在10%以上,经过下半年发力,全年轮胎产量基本扭转颓势,达到8.3亿条,与2019年的8.38亿条基本持平。

图4:国内轮胎产量

数据来源:Wind

轮胎出口方面,受疫情及贸易摩擦影响,2020年上半年轮胎出口堪称惨淡,尤其二季度月度同比降幅都维持在20%以上,4月和5月同比降幅一度达到30%以上,7月开始发力回升,实现同比转正,并在接下来的五个月内都维持同比正向增加态势,10月及11月同比涨幅一度达到20%以上,下半年月度出口基本维持在4500万条正常水平以上,多数维持在4700万条附以上,11月甚至达到4800万条以上,2020年全年呈现明显的先抑后扬态势,累计出口达到5.22亿条,同比2019年的5.46亿条,仅仅下降4.4%,大幅好于预期。

终端汽车方面,2020年车业总体表现即抢眼又惊喜,除了开年一季度受疫情影响汽车产销断崖下滑严重,从4月开始就开始恢复并走上爆发之路,全年后三个季度汽车产销持续保持了月度同比正增长,增长率基本维持在10%以上,部分月份增长率甚至达到20%以上,7月开始,月产销不仅超过了2019年当月数据,更是高过了2018年当月产销量,全年产销同比降幅被大幅压缩。根据中汽协最新数据,2020年我国汽车产销分别达到2522.5万辆和2531.1万辆,同比分别仅下降2%和1.9%,其中,国内乘用车产销量分别完成1999.4万辆和2017.8万辆,同比分别下降6.5%和6%,降幅较上年分别收窄2.7个百分点和3.6个百分点;商用车产销分别完成523.1万辆和513.3万辆,首超500万辆关口,创历史新高,同比分别增长20.0%和18.7%,商用车的爆发对于稳定车市起到了至关重要的作用,今年商用车的爆发一方面得益于国Ⅲ车加速淘汰及治超加严,另一方面疫情之下快运行业大力发展及国内基建投资拉动也是根本促进力量。

三、青岛继续维持去库,期货仓单超低位运行

受资讯公司统计样本口径扩大影响,2020年上半年青岛地区统计库存总体增加明显,但二季度以来样本量维持稳定,从统计结果来看,二季度以来青岛地区库存呈现先增后降态势,一般贸易库存在三季度末最高来到71.3万吨,之后走上去库,延续至今,目前降至63.8万吨左右,去库幅度达到10.5%,而青岛地区天然橡胶保税库存自2019年9月末以来持续处在下降阶段,目前来到11.81万吨,维持历史低位运行。

国内期货库存方面,2020年总体仓单压力偏小,期货仓单增量和绝对量都不大,2020年全年维持25万吨以下,尤其自11月中下旬仓单集中注销之后,更是来到7.4万吨的历史低位水平,之后经过一段时间的快速回升,目前暂时稳定在16.4万吨附近,仅仅处于2019年最低水平附近,仓单压力依然不大。

图5:保税区橡胶库存状况

数据来源:隆众资讯

四、国际油价继续回升,能化品面临涨后回调

2020年11月以来,随着产油国及产油地区动乱升水增加,加之美国大选结果逐步明朗,疫情好转下,原油需求预期回升,油价再次从前期运行的38-44美元/桶区间启动上涨,目前已经来到50美元/桶以上运行,随着油价走高及国内需求继续从疫情中回升,国内能化品总体继续保持多头态势,多数品种已经在高位形成了持续型平台走势,燃油、沥青等品种保持强势,聚烯烃产品恢复到正常区间,就连前期偏弱的聚酯产业链品种也开始企稳上涨,总体能化氛围利多,沪胶的表现四季度总体尚可,基本维持在涨后高位区间13500-16000运行。

五、总结及展望

本割胶季产区由于真菌灾害、降雨、疫情及胶工因素影响,产量继续同比下降,供给转弱,而同期,国内汽车产业复苏及轮胎出口恢复,需求端转强,国内去库大背景下,沪胶二季度中期开始启航走强,文华橡胶指数10月末达到16500附近,之后持续维持在13500-16000高位区间运行,应该说随着胶市的回退性改善,沪胶期价已经彻底走出了前期大熊市。

对于后期,由于时间进入本割胶周期减产季,产期不足两个月,总体供给萎缩带来的胶价支撑效应犹在,而需求端由于美国大选尘埃落定,中国同欧美的贸易局势进入调整期,如果美国新一届政府对华贸易态度有所转暖,不仅将有利于美洲市场对国产轮胎需求的恢复,欧洲市场也将得到提振,胶市基本面将得到更大提振,因此中美关系后续发展需要投资者重点关注。技术上,目前已经形成的高位运行区间或将对行情起到重要框架作用,在此形成牛市持续性形态概率偏大,中期走势依然向好,而短期减产过程中,沪胶或将继续维持区间性回升节奏,短期压力或在15800附近。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号