收盘前狂拉8%!由苯乙烯期货一秒的疯狂引发的思考

2021-01-17 16:02:00 新浪期货 新浪期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

1月15日EB02夜盘收盘最后一秒由7094拉涨到7369,涨幅275个点。据隆众调查,市场基本面无明显变化。隆众咨询了很多业内及金融方面的权威人士,普遍反馈是乌龙单,触发机构的条件单挂单所致。金融人士说,此种情况在期货行业也不是先例,结合基本面数据来看,周一开盘苯乙烯将快速回落至正常点位,因无高价买盘,成交量无,抢单行为成功概率几乎无。

下面看下苯乙烯近期的基本面情况:

原料面:乙烯预期走弱 纯苯冲高无望

图1 2017-2021年华东地区纯苯价格对比走势图

图2 2017-2021年东北亚乙烯价格对比图

由图1和图2可知,近期纯苯高位维持,乙烯价格高位有小幅回路,整体来看乙烯明显高于去年同期水平。短期原油的偏强整理,对纯苯价格有支撑,石脑油和PX价差依旧低于200美元/吨,PX利润较差,加上聚酯开工率下滑明显,需求减少,纯苯产量难有明显提升。随着欧美纯苯价格回落,纯苯亚欧及亚美套利窗口关闭,韩国纯苯预计流入中国量将增多。乙烯在JXTG及LG丽水乙烯裂解装置投产预期下,东北亚乙烯供应预期将得到缓解。而中国的苯乙烯开工率下降,韩国3-5月苯乙烯检修集中对亚洲乙烯需求形成打压。后期多关注纯苯套利窗口变化及乙烯、纯苯下游开工变化情况。

苯乙烯方面:开工率下降,需求萎缩,累库不急预期

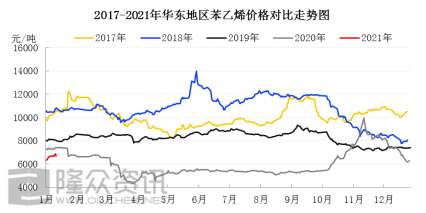

图3 2017-2021年华东地区苯乙烯价格对比走势图

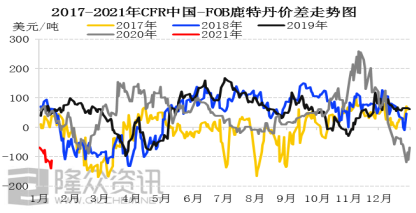

图4 2017-2021年CFR中国-FOB鹿特丹价差走势图

由图3和图4可知,苯乙烯目前6800附近的现货价格处于2017年以来的同期低位,亚欧套利窗自12月份开始由正转负,欧洲现货货源供应为0,甚至有进口贸易商开玩笑说最近都成为出口公司,苯乙烯也有2月和3月装的货出口成交,主要出口目的地为韩国。因贸易商book out 了美国货源,转而从中国集港出口。2021年随着进口货源的减量,美金现货产量持续低位,中国苯乙烯出口情况将不间断出现,新装置的投产,国内供应过剩压力愈加明显。

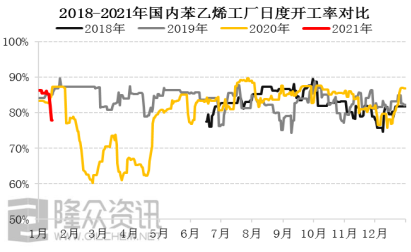

图5 2018-2021年国内苯乙烯工厂日度开工率对比

由图5可知, 截止上周四,苯乙烯日度开工率远低于去年同期水平,较前期开工率下滑较为明显,高位下滑超过10%。主要是前期苯乙烯非一体化工厂现金流亏损,装置停车检修集中导致。预计疫情控制住,苯乙烯开工率在1月底至2月中将逐渐恢复。今年春节受到国家提倡当地过年的政策影响,苯乙烯下游今年开工日期或将早于传统假期。

图6 2013-2021年江苏苯乙烯市场及主港库存走势图

表1 近期华东苯乙烯主港到货量

单位:万吨

日期 | 数量 |

SM Arrival(4th week)12.21-12.27 | 8.05 |

SM Arrival(1th week)12.28-1.3 | 4.23 |

SM Arrival(2th week)1.4-1.10 | 6.26 |

SM Arrival(3th week)1.11-1.17 | 3.715 |

SM Arrival(4th week)1.18-1.24 | 3.875 |

SM Arrival(5th week)1.25-1.31 | 4.14 |

总计 | 30.27 |

数据来源:隆众资讯

由图6及表1可知,目前苯乙烯江苏主港库存处于2020年低位水平,随着春节的临近,下游需求减弱预期下,苯乙烯华东主港库存有累库预期,但是近期及未来进口到货少,使得苯乙烯累库不及预期。且当前苯乙烯工厂表示依旧在亏损边缘,现金流成本支撑较强。

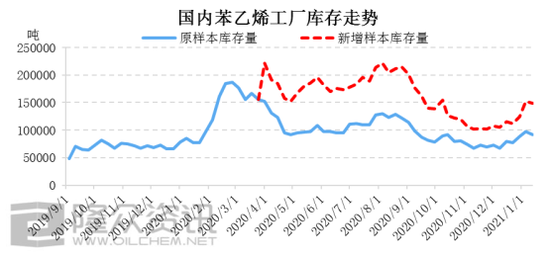

图7 国内苯乙烯工厂库存走势

由图7可知,苯乙烯工厂库存随着样本量的增加而增加,然同样本量对比,苯乙烯也处于高于同期水平。主要是下游需求减弱,加上物流排船紧张,导致苯乙烯工厂发船不及时,个别工厂有累库迹象。前期的长江口封航,大风导致工厂货船靠码头延期等等问题所致。目前京津冀地区受疫情对交通运输的管制影响,苯乙烯工厂库存有所增加,下游新订单有较明显影响,出库速度下降,装置目前处于维持阶段,有提前停车放假预期。

图8 2019-2021年华东-EB主力苯乙烯基差走势图

由图8可知,自苯乙烯上市以来,华东苯乙烯基差经理了近乎W的走势,目前基差小幅走强,主要受远月升水结构所致。宏观面的向好以及原油的偏强整理等支持了苯乙烯等液体化工品普遍升水结构。

表3 2020-2022年苯乙烯新增装置图

装置名称 | 产能(万吨) | 工艺 | 配套装置 | 预计投产时间 |

安徽嘉玺科技有限公司 | 35 | 乙苯脱氢 | 配套20万吨EPS2020年四季度投产,另有3万吨苯乙烯供给园区MBS | 计划2021年1月 |

山东弘润 | 12 | 乙苯脱氢 | 外销 | 预计2021年3月 |

中化泉州二期 | 45 | PO20/SM45 | 外销 | 计划2021年3月份 |

天津渤化 | 45 | 西班牙,雷普索尔PO20/SM45 | 外销 | 2021年二季度 |

利华益 | 72 | PO20/SM45,工艺有改动可能 | 外销 | 预计2021年10月份投产 |

宁波华泰盛富聚合材料有限公司 | 45 | 100万吨烯烃配套苯乙烯 | 配套40万吨PS | 2021年5月 |

中海壳牌二期 | 70 | PO/SM | 外销 | 2021年一季度末二季度初 |

古雷石化 | 60 | 乙苯脱氢 | 隔墙,奇美一期45万吨ABS2021年4月投产,二期15万吨2023年投产;自身配套10万吨SBS | 2021年6月 |

洛阳石化 | 12 | C8抽提 | 外销 | 2021年7-8月投产 |

茂名石化 | 40 | 乙苯脱氢 | 外销 | 2021年8月份 |

浙江石化二期 | 60 | PO/SM | 配套45万ABS | 预计2022年投产 |

浙江石化二期 | 60 | 乙苯脱氢 | 配套100万PS | 预计2022年投产 |

万华化学 | 65 | PO30/SM65 | 配套40万吨ABS,2023年投产 | 预计2021年年底-2022年年初 |

连云港石化 | 60 | 乙苯脱氢 | 外销 | 预计2022年 |

中石油广东石化公司 | 80 | 乙苯脱氢 | 配套下游ABS60万吨 | 计划2022年5月底投产 |

山东京博 | 70 | 乙苯脱氢 | 有部分配套计划 | 预计2022年投产 |

镇海炼化二期 | 60 | PO30/SM60 | 外销 | 预计2022年投产 |

盛虹炼化 | 45 | PO35/SM45 | 外销 | 2022年上半年 |

数据来源:隆众资讯

表4 2021年苯乙烯检修计划表

单位:万吨

企业名称 | 有效产能 | 预期损失量 | 检修计划 |

吉林石化 | 32 | 4.95 | 2021年7-9月 |

吉林石化 | 14 | 2.12 | 2021年5-6月 |

抚顺石化 | 6 | 1 | 2021年5-6月 |

大庆石化 | 12.5 | 1.17 | 2021年3月 |

大庆石化 | 10 | 1.52 | 2021年5-6月 |

燕山石化 | 10.7 | 1.64 | 2021年3-5月 |

天津大沽 | 50 | 3.88 | 2021年5月 |

中沙天津 | 3.5 | 0.05 | 2021年5月 |

齐鲁石化 | 20 | 3.03 | 2021年8-9月 |

山东玉皇 | 20 | 2.88 | 2021年1-2月 |

安庆石化 | 10 | 0.6 | 2021年1月 |

利士德 | 21 | 2.67 | 2021年10-11月 |

镇海炼化 | 3.5 | 0.58 | 2021年8-10月 |

新浦化学 | 32 | 1.16 | 2021年1月 |

新浦化学 | 32 | 3.88 | 2021年9-10月 |

江苏阿贝尔 | 25 | 4.7 | 2021年2月 |

九江石化 | 8 | 1.09 | 2021年4-5月 |

巴陵石化 | 12 | 1.85 | 2021年1-2月 |

中海壳牌 | 70 | 10.6 | 2021年9-11月 |

茂名石化 | 10 | 1.36 | 2021年6-8月 |

广州石化 | 8 | 0.73 | 2021年9-10月 |

海南石化 | 8 | 0.48 | 2021年3月 |

合计 | 418.2 | 47.59 |

数据来源:隆众资讯

由表3和表4可知,苯乙烯2021年436万吨新增产能释放,再加5万吨的装置扩。而下游EPS新增40万吨,PS新增117万吨,ABS新增80万吨。虽下游产能有所增加,但主要集中在下半年和年底,因此苯乙烯国内上半年供应过剩压力较大,多关注外围装置检修带来的进口量收缩情况。

下游方面:三大下游利润依旧高盈利 EPS开工率下滑明显

图9 2018-2021年苯乙烯及三大下游利润图

由图9可知,苯乙烯目前依旧为让利下游状态,但三大下游利润萎缩,其中EPS开工率明显下滑,利润处于三大下游中最低在550元/吨,其他则依旧利润维持高位,收入可观,其中ABS维持满负荷生产状态,PS开工率小幅反弹。

综合来看,2021年苯乙烯全年维持低利润,盈亏线附近徘徊,而下游利润依旧保持乐观。目前海外疫情未有得到有效控制,出口需求预期仍存,下游开工率同比往年维持高开工率,苯乙烯国内开工率变化波动加大。码头库存上涨,内贸流通性增强,进口依存度下滑。目前三大下游中除EPS成品库存累库外,其他产品库存均为下滑。

节前苯乙烯价格在成本面支撑下难有较大回调,关注成本面变化及下游装置开停车情况。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号