甲醇年报:现实左右为难,预期背道而驰

2021-01-11 17:42:10 和讯期货 天风期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

观点小结

2020年回顾:2020年受疫情影响,甲醇无论是基本面还是价格与往年相比都走出了不同的趋势:一季度供需双杀走至年内低点;二季度进口量及库存创出历史新高意味着供大于需的情况愈发严重;三季度下游需求缓慢复苏,价格重心从底部抬升;四季度超预期的供给收缩及成本提升使得行情一路走高。

2021年展望:分地区来看,伊朗限气带来进口缩量预期对港口有较大支撑,而内地随着西北多套大型装置年底试车成功,明年一二季度的供应压力明显,因此从地区表现来看,预计港口和内地走势相对分化;从时间线上看,2020年四季度基本面较为偏紧的情况预计会延续到2021年1-2月,而随着西北产能释放、海外进口回归,基本面将再度承压。三季度随着MTO投产,需求会有所走强,供应压力会有所缓解。

整体来看,受进口量收缩影响整体一季度大概率去库;二季度随着进口量的回升,供应有所压力,虽然3月份开始春检,但由于去年春检推迟到七月以及检修力度较大,预计今年春检影响相对有限,综合考虑二季度供给压力上升,重回累库行情。

风险提示:国外加速投产;宏观重回跌势等。

2020年行情回顾

2020年甲醇行情走出深跌反弹的V型走势,主要分为三段:(1)开年1月延续了19年四季度的强势,但随着国内外疫情爆发,原油暴跌,甲醇一路下行至1531的低点;(2)随着欧佩克减产协议达成,原油反弹叠加宏观环境改善,能化品种开始随之反弹,但甲醇自身基本面较弱,上涨乏力,进入底部盘整阶段;(3)进入8月,甲醇基本面逐渐改善,外围供应收缩,港口库存开始下滑,甲醇价格重心从底部逐渐攀升。来到四季度,随着西北、西南等装置开始兑现限气预期,国内供应端收缩明显,同时煤炭、天然气价格上涨支撑甲醇成本,而海外伊朗多套装置检修计划落地,进口存缩量预期,价格走高至年内高点。

“内忧外患”的上半场

宏观重挫下的一季度

一季度受疫情爆发影响,宏观环境大幅走弱,全球需求降入冰点,大宗商品普跌。原油创下负油价,而甲醇也随之创下1531的低点。

数据来源:卓创、金联创、天风期货研究所

较弱的基本面无力支撑反弹

进入二季度,国内疫情已逐渐缓解,宏观上,欧佩克达成减产协议,能化板块在原油的带动下开始反弹,但基于甲醇本身基本面较弱,相较其它品种反弹幅度有限。

数据来源:卓创、金联创、天风期货研究所

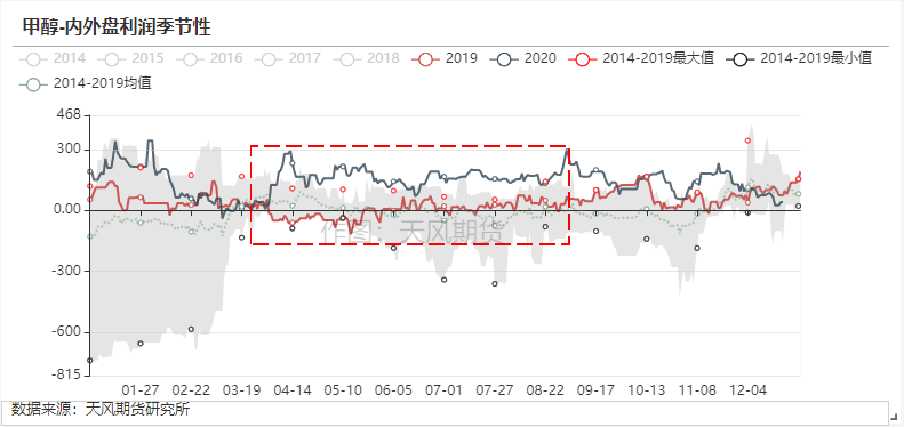

内外盘持续顺挂,进口量一路走高

由于海外甲醇的价格降幅大于沿海市场,内外盘利润窗口持续打开,最高达到280元/吨;在套利窗口打开的情况下,进口量也不断攀升,在7月达到了133万吨的历史新高。

数据来源:卓创、金联创、天风期货研究所

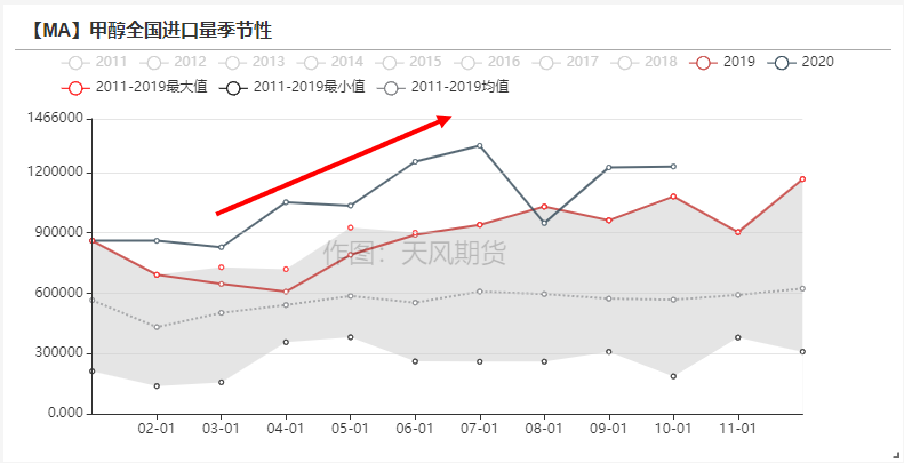

港口库存积累至历史新高

在国内开工率降幅相对有限而下游开工率尤其是传统下游迟迟无法恢复,而海外进口又大量冲击的背景下,港口库存积累至120万吨的历史新高。

数据来源:卓创、金联创、天风期货研究所

“厚积薄发”的下半场

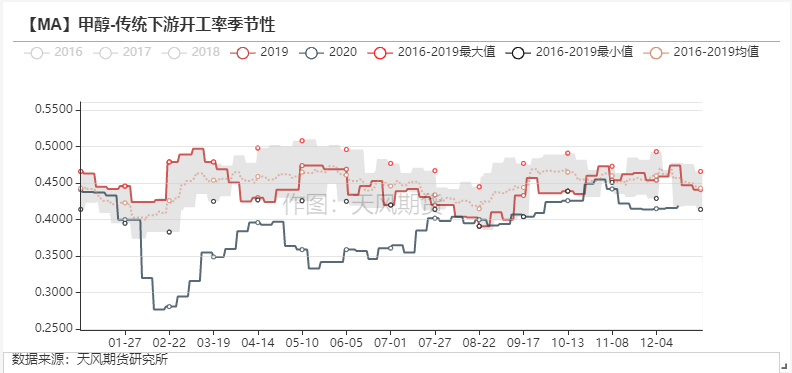

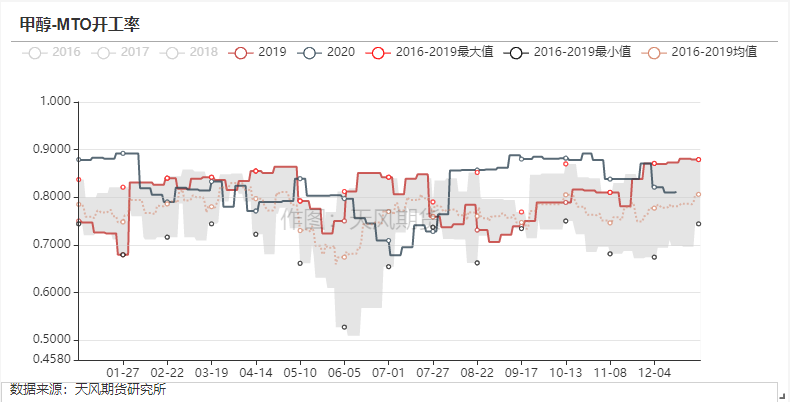

需求端悄然改善的三季度

聚烯烃需求高企,MTO利润及开工率在7月份逐步回升,整体开工率一直保持在八成左右的较高水平,对于需求形成很大支撑;

同时,随着国内经济复苏,传统需求也迎来了旺季,开工率也逐渐接近去年同期水平。

数据来源:卓创、金联创、天风期货研究所

供应收缩明显的四季度

四季度最明显的是供给端的持续收缩。

从国内来看,首先8月底西北部分装置(延安能化、宁夏宝丰等)故障,外采需求增加;

接着10月底西北博源、中浩率先限气停车,紧接着西南也开始兑现限气利好;

进入12月煤炭、天然气受限持续发酵,抬升甲醇成本端的同时开工率继续下滑。

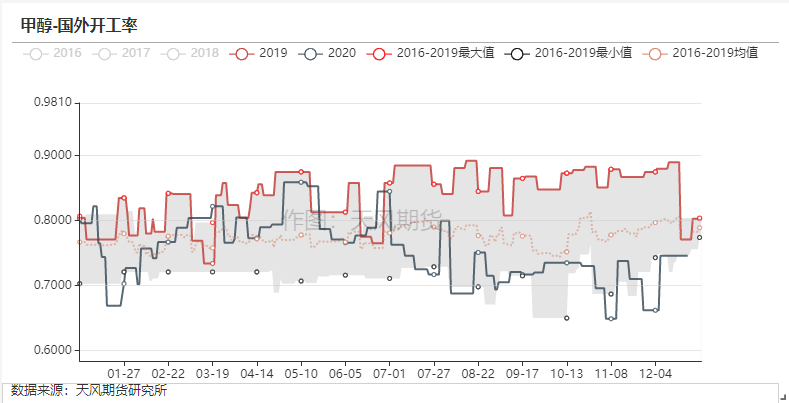

而国外开工率也是一路下行,伊朗Kaveh、ZPC、Busher多套装置检修计划落地。

数据来源:卓创、金联创、天风期货研究所

基本面持续改善下,价格持续冲高

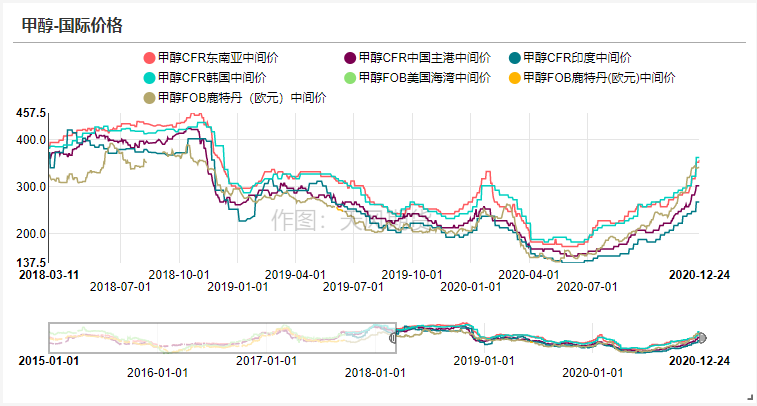

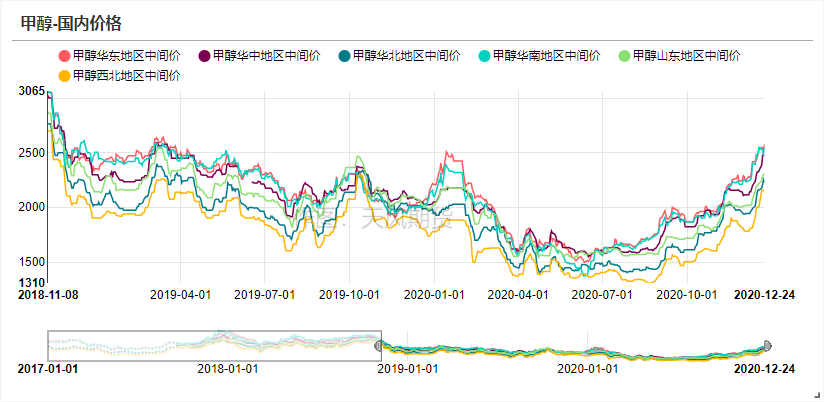

国内外明显的供给收缩带来了基本面的改善,内外价格在四季度迎来了明显的上扬。四季度以来,中国CFR价格上涨100美元/吨,华东地区价格上涨710元/吨,西北地区价格上涨650元/吨。

数据来源:卓创、金联创、天风期货研究所

2021供需展望

2020-2021年产能扩张加剧

从2015-2020年产能投放情况来看,相较于2014年及之前的快速扩张,年均产能增速达到24%,进入2015年后产能增长有所放缓,2015-2020年均增速为7%左右。2020年总计新增产能近653万吨,同比增加7.3%。

2020年底至2021年初有多套大型装置投产,产能冲击将更多作用在明年一季度。目前2021年计划投产1045万吨左右,相较2020年增加11%,产能增长幅度较大,但其中部分装置可能延后投产。

数据来源:卓创、金联创、天风期货研究所

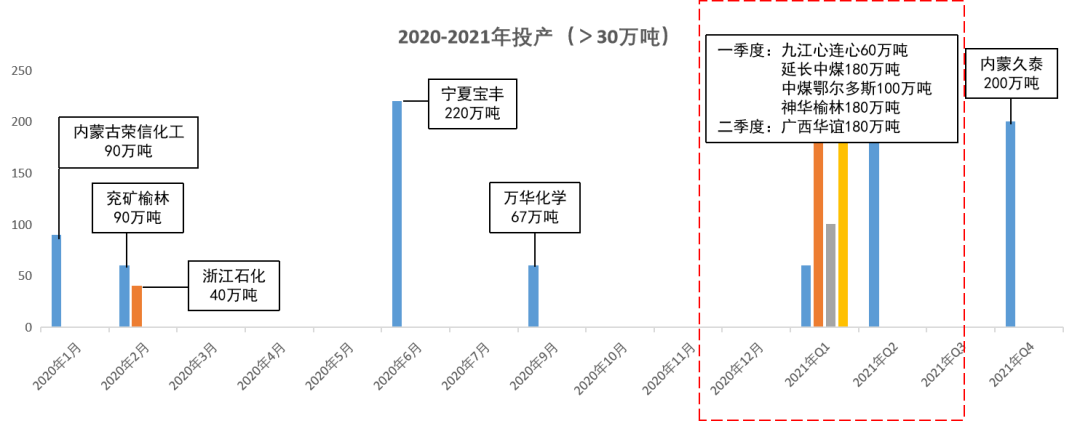

2020-2021新增产能情况

2020年目前已投产能653万吨,多套预计2020年投产的装置可能延后至2021年一季度投产。

2021年05合约前预计投产555万吨,全年预计投产1045万吨左右。

数据来源:卓创、金联创、天风期货研究所

2021年一、二季度集中投产

从具体投产时间来看,明年一、二季度将成为集中投产期,其中延长中煤二期180万吨/年、神华榆林180万吨/年、中煤鄂尔多斯(600295,股吧)100万吨/年计划在2020年底投产,但预计释放的产能将冲击明年一二季度,其中延长二期以及神华榆林已于2020.12.28试车成功,产出合格品。

数据来源:卓创、金联创、天风期货研究所

海外产能明年释放较多

今年从海外装置投产来看,由于疫情及宏观环境影响,海外多套装置延迟到明年投产。

2020年总共仅投产一套伊朗Kimiya 165万吨/年装置,而美国及特巴的装置将推迟到明年投产,受此影响,明年海外供给压力较大。

数据来源:卓创、金联创、天风期货研究所

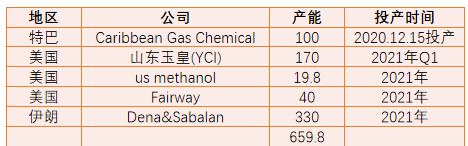

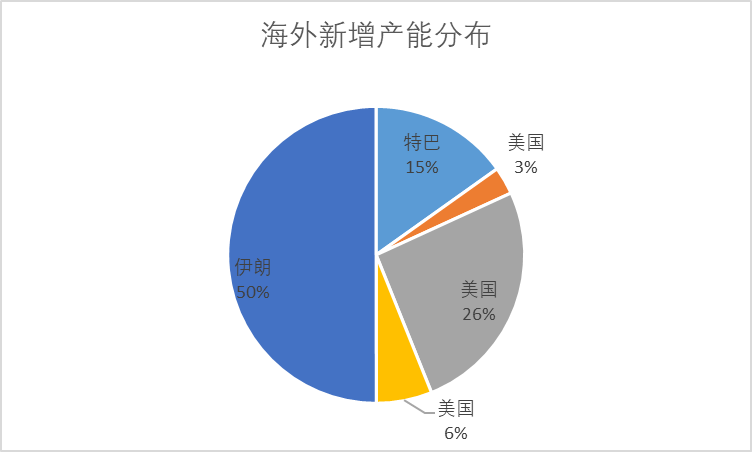

新增产能集中在特巴、美国、伊朗

受今年装置投产延后的影响,预计明年将投产660万吨左右的产能。目前特巴100万吨/年的新装置已经于2020年12月中旬投产且已发货,山东玉皇170万吨/年装置预计2021年Q1投产,另外伊朗Sabalan ?Methanlo 165万吨/年预计2021年内投产,这三套确定性相对较强总产能约435万吨/年。

由于天然气成本的优势,产能集中在特巴、美国和伊朗三地,其中伊朗占比最高,但确定性仍需跟踪。

数据来源:卓创、金联创、天风期货研究所

2021年MTO需求同比增加

2020年MTO新增产能较少,年中只有一套30万吨/年的吉林康奈尔落地,鲁西化工(000830,股吧)30万吨/年于去年投产但今年下半年才稳定开车后又检修,而年底投产的延长中煤二期60万吨/年对于今年需求影响有限。

2021年预计投产相比2020年有所增多,同比增速8.56%,主要是天津渤化60万吨/年、华亭煤业20万吨/年和青海大美60万吨/年,大多集中在三季度投产。另外,常州富德33万吨/年、山东华滨18万吨/年以及山东大泽20万吨/年存在复产预期。

数据来源:卓创、金联创、天风期货研究所

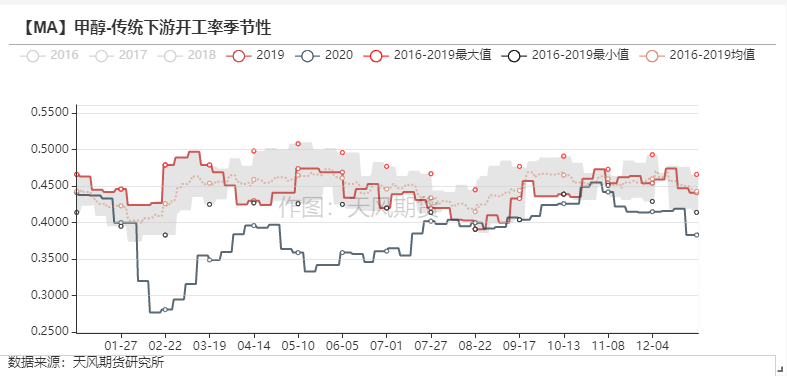

传统下游需求有望持续复苏

2020年受到疫情冲击最大的是传统需求,尤其是甲醛、醋酸等。从三季度开始,下游需求在逐步好转,尤其是醋酸四季度在高利润刺激下,开工率维持在八成左右的高位。

预计明年在宏观环境企稳下,传统需求将继续复苏。具体来看,醋酸将维持强势的势头;山东将投产200万吨的甲醛项目,合并掉小厂,产能利用率有望进一步增高;MTBE受制于成品油的低迷,始终处于低利润低开工,明年随着成品油的复苏以及炼化装置的投产,将会成为传统下游需求中较大的增长点。

数据来源:卓创、金联创、天风期货研究所

2021行情展望?

2021年行情展望-供需双增,产能先后释放

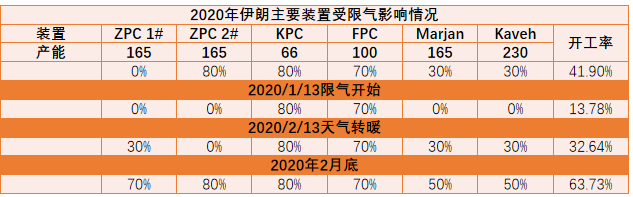

2020年伊朗限气影响回顾

2020年一季度伊朗限气的影响较为严重,从2020年1-2月的伊朗主要装置的开工情况来看,受限气影响的主要是ZPC 2# 165万吨/年、Marjan165万吨/年和Kaveh 230万吨/年,总计560万吨产能,占比63%。

从开工率来看,2020年1月13日限气开始,开工率从42%下滑至14%;2020年2月13日逐渐恢复,开工率回升至33%;至2月底,装置大都恢复到正常负荷,开工率为64%。

数据来源:卓创、金联创、天风期货研究所

一季度是伊朗货进口洼地

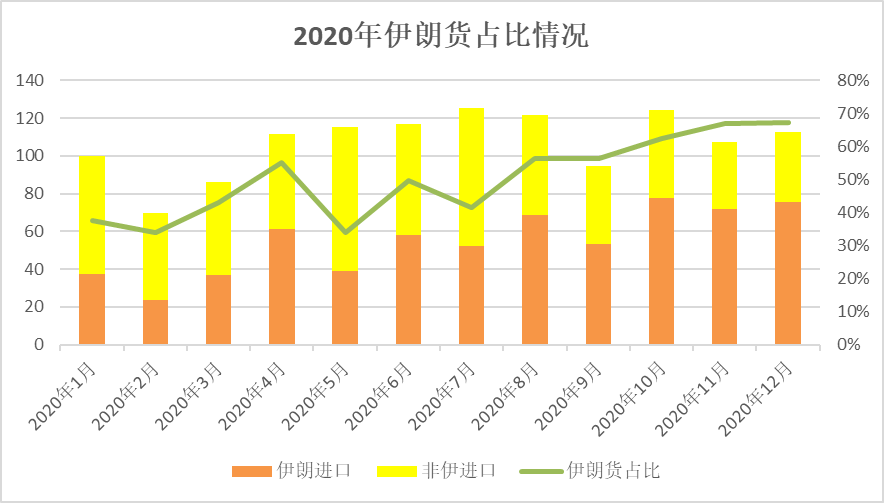

由于一季度伊朗自身因限气降负的原因,开工率明显下滑,导致其外发量减少。2020年一季度伊朗货进口量为100万吨,相比平均水平少了60万吨;开工率为38%,相比平均减少16个百分点。

数据来源:卓创、金联创、天风期货研究所

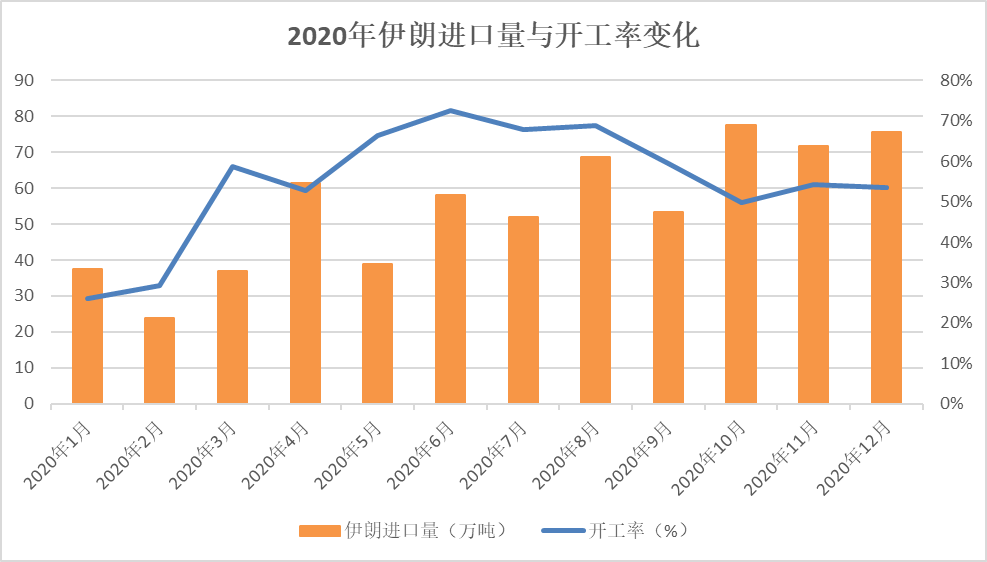

四季度以来伊朗货占比不断提高

近两年伊朗装置的投产,产能的不断释放以及较低的成本优势,使得其出口至中国的量不断提升。今年四季度以来,由于非伊装置的大量检修,使得伊朗货月进口量达到了70万吨的水平,占比也提升至70%。

数据来源:卓创、金联创、天风期货研究所

2021年限气影响取决于新增装置运行状况

目前已经确定检修计划的有ZPC 1# 165万吨/年检修45天、ZPC 2# 165万吨/年降负至七成、Marjan165万吨/年检修45天、Kaveh 230万吨/年停车检修3个月,合计影响产能560万吨,占比46%。与去年相比,受影响的装置仍然是ZPC、Marjan以及Kaveh三套装置,KPC与FPC装置负荷通常较为稳定,而Busher一直运行一般,目前维持半负荷运行;Kimiya目前降负至七成负荷。

数据来源:卓创、金联创、天风期货研究所

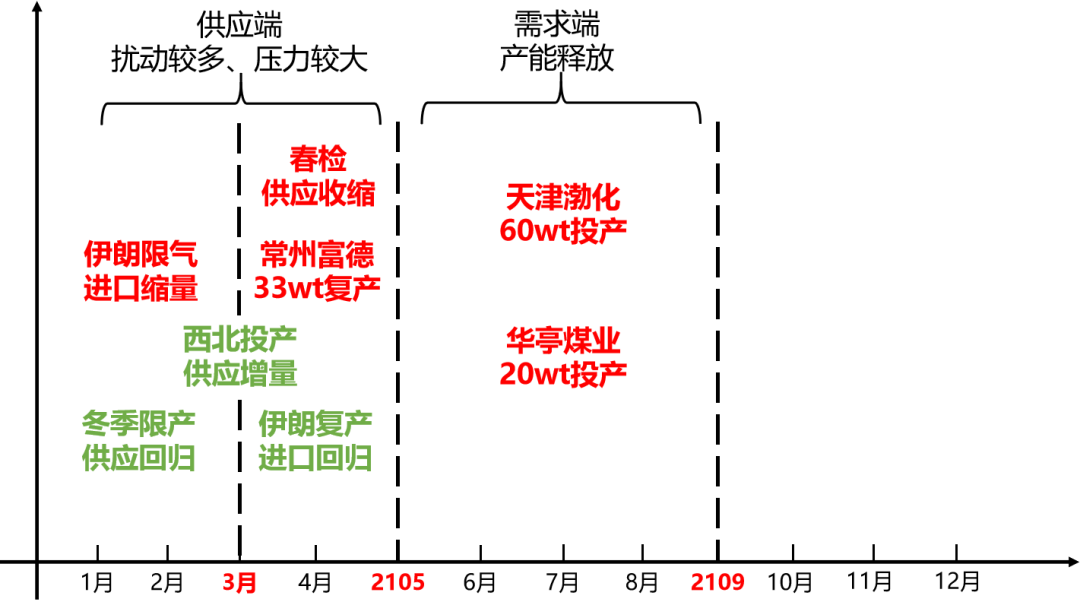

冬季限产回归 VS 春季检修回顾

回顾2016-2019年冬季限产及春检对供应的影响,我们发现冬季限产主要是对气头影响较大,而煤头反而会因此有所增量,所以整体来看往年冬季限产对整体供应影响有限。反观春检,煤头供应收缩明显导致整体开工率下滑明显。

数据来源:卓创、金联创、天风期货研究所

2020年冬季受原料影响,供应收缩明显

2020年冬季限产与往年相比有较大不同:今年冬季煤炭、天然气和焦炉气三条工艺路线产能都有明显收缩,其中天然气由于限气、而焦炉气因为环保,但这两者的冬季限产均有预期。但煤炭紧缺,使得西北部分煤头降负,将开工率带动下行,是与往年最大的不同。

因此,我们认为2021年一季度冬季限产回归的产能相比往年较多,春检造成的供应损失会被抵减掉一部份。

数据来源:卓创、金联创、天风期货研究所

下游需求关注MTO外采增量

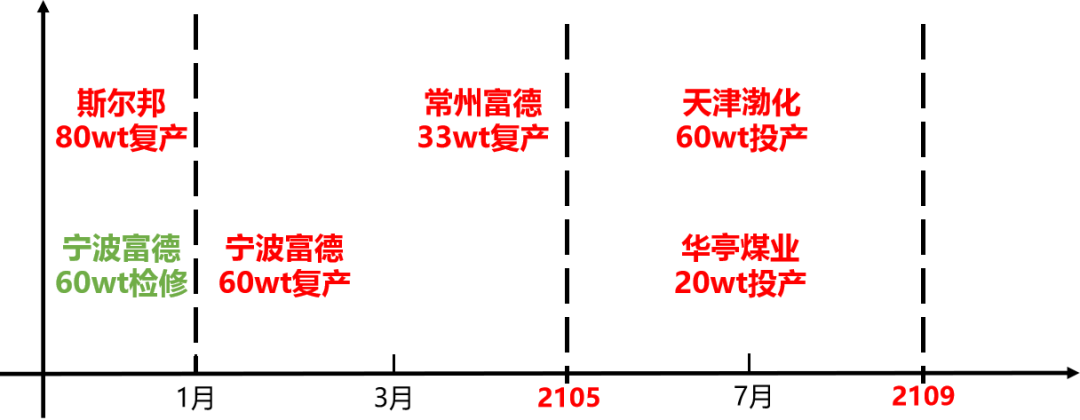

从2021年下游MTO产能释放来看,目前斯尔邦80万吨/年已于1月4日提前复产,而宁波富德60万吨/年预计于1月15日开始检修半个月,减少的需求量与斯尔邦复产有所相抵;之后是常州富德33万吨/年预计于3月复产,天津渤化60万吨/年及华亭煤业20万吨/年预计在三季度投产。总体来看,三季度MTO需求增量较大,但确定性相对存疑。

数据来源:卓创、金联创、天风期货研究所

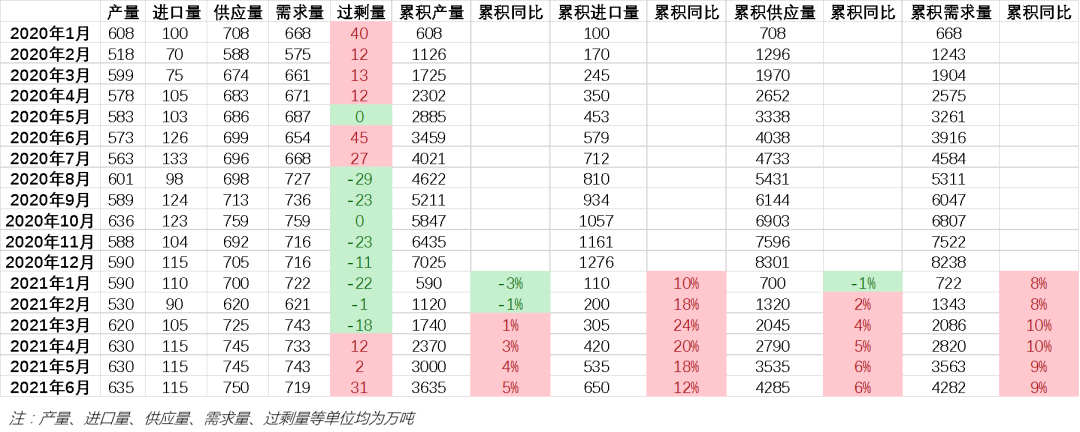

2021上半年平衡表

2021上半年供需先紧后松

从2021年上半年的供需情况来看,进口量将在一季度尤其是二月份迎来低点,受此影响整体一季度大概率去库;二季度随着进口量的回升,供应有所压力,虽然3月份开始春检,但由于去年春检推迟到七月以及检修力度较大,预计今年春检影响相对有限,综合考虑二季度供给压力上升,重回累库行情。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号