钢铁需求逐渐进入淡季

2021-01-11 15:52:05 鹏飞论钢 鹏飞论钢欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

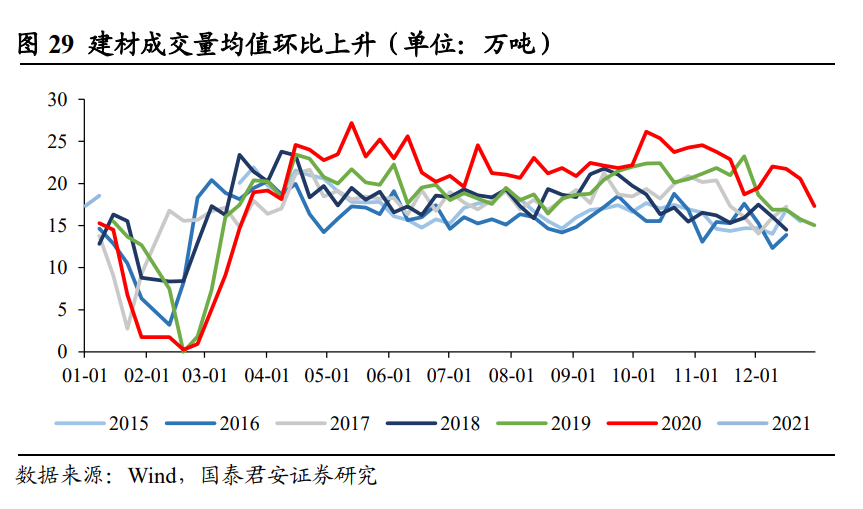

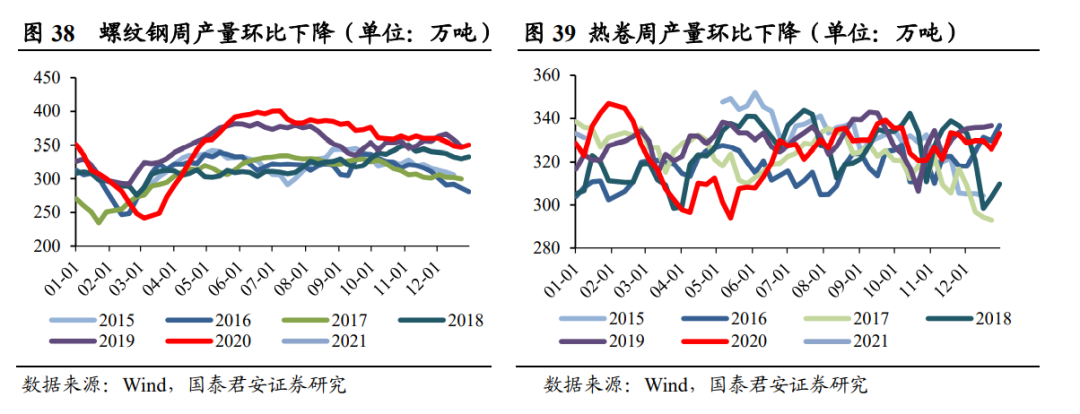

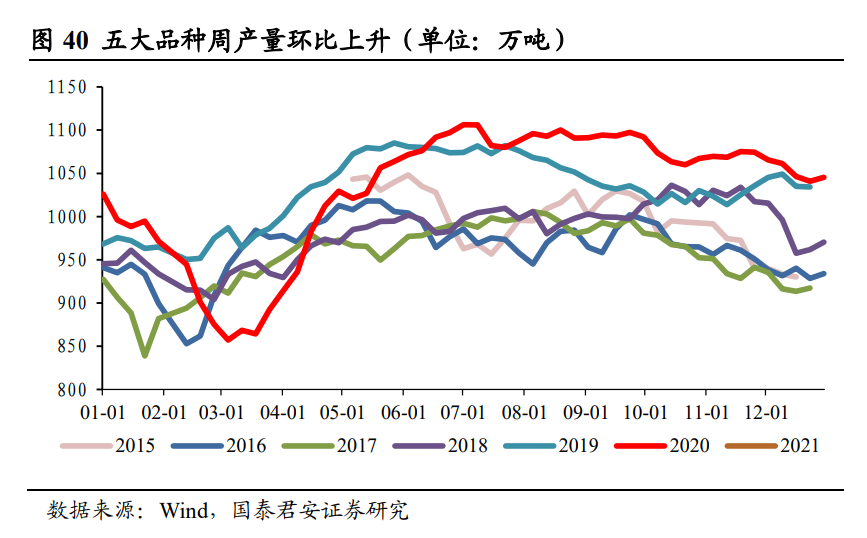

钢材库存继续累积,钢铁需求季节性下滑。本周截至21年1月7日建材日均成交量为18.55万吨,同比升21.24%,创往年同期最高水平。本周五大品种社会库存及钢厂库存分别上升55.77、17.04万吨,其中螺纹钢社会库存及钢厂库存上升33.71、1.34万吨。本周钢材库存的继续累积显示出钢材需求季节性下滑,逐渐进入淡季。我们测算本周五大品种钢材表观消费量979.28万吨,仍处于2015年来同期消费量高位。

制造业需求依旧偏强。3季度以来我国汽车、家电在国内和出口需求的拉动下持续上升,11月汽车销量单月同比增长12.6%,保持较高水平,而工程机械行业维持高增速。展望21年,我们认为在融资收紧背景下地产商有望保持高周转的推盘模式,地产新开工不弱,而伴随工业企业利润的修复及出口的拉动,制造业需求的持续性较强,用钢需求将维持高位。

继续看好板块跨年行情,维持板块“业绩估值双升”判断。我们前期“板块在四季度迎来业绩估值双升”的判断已经逐渐兑现:一方面,钢材下游需求的季节性虽然推迟但并未消失,而供给上升空间有限,整体弹性远小于需求,钢价在四季度后持续走强。另一方面,国内钢企积极对标找差,持续降本增效,吨钢毛利会出现扩张。目前新冠疫苗进展顺利,全球经济或在2021年迎来复苏,我们认为钢材需求向好的趋势不会改变,继续看好板块跨年行情。

成本为王,重点推荐版块龙头。判断在此次疫情结束之后,一方面是需求端未来2-3年的需求周期可能因为地产和基建发生变化,我们相对乐观。同时中长期看产业格局向好,集中度提升,龙头议价权提升,竞争格局优化。钢铁板块目前处于低预期、低估值阶段。重点推荐成长性和成本优势兼具的行业龙头:方大特钢、韶钢松山;低估值板材标的宝钢股份、华菱钢铁。同时推荐特钢及高端材料标的:中信特钢、ST抚钢、甬金股份、北京利尔、久立特材、永兴材料。

风险提示:疫情超预期发展;货币政策超预期收紧

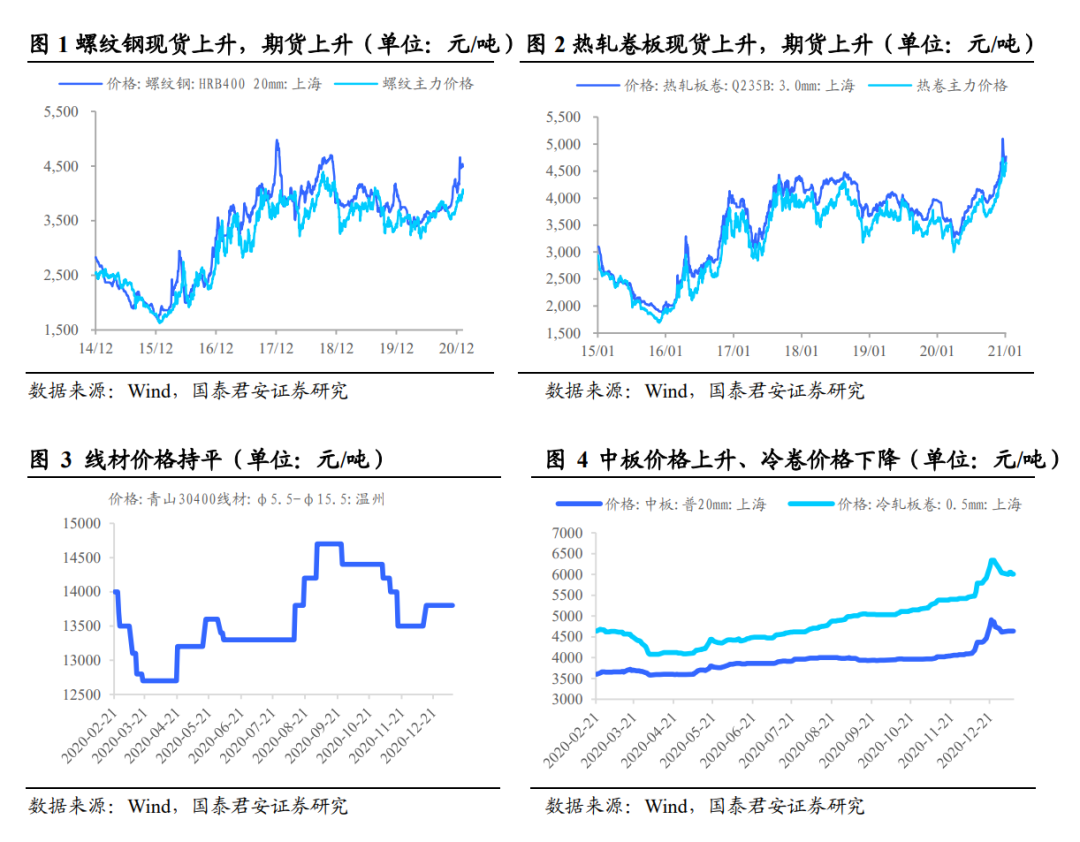

1 本周主要钢材现货、期货价格上涨

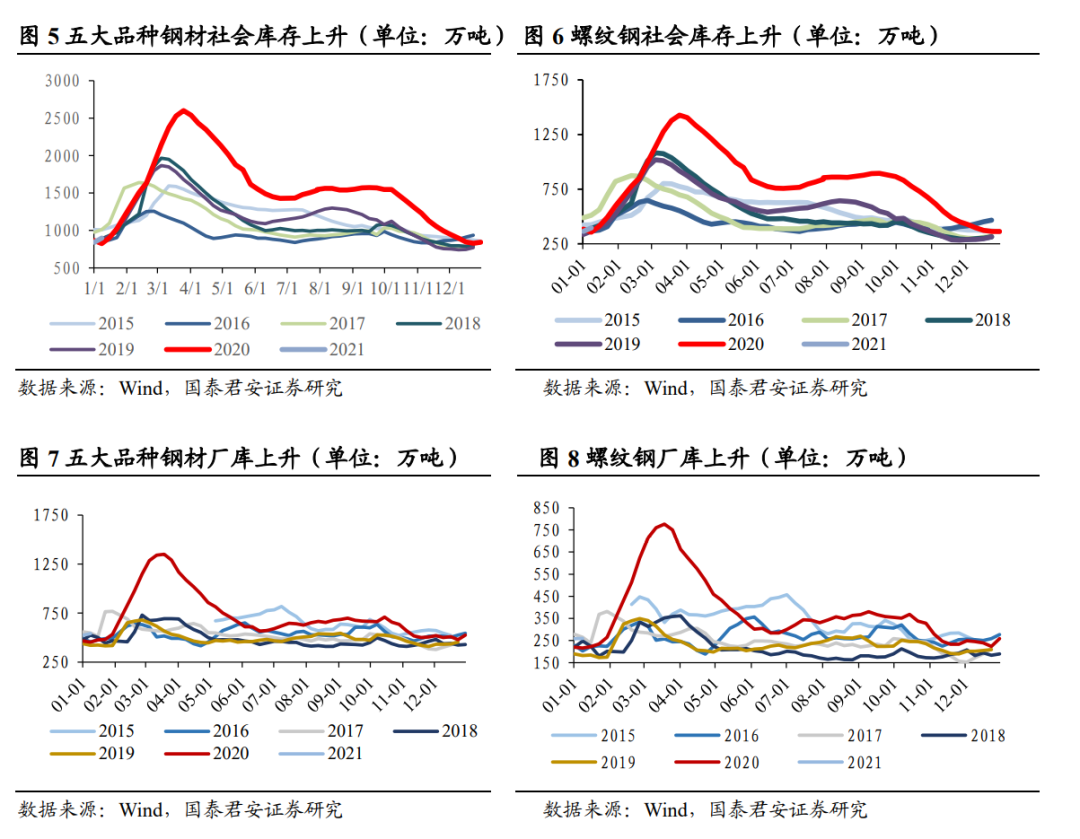

社会库存上升

1.1本周主要钢材现货、期货价格上涨

社会库存上升

本周主要钢材现货、期货价格上涨。上海螺纹钢现货涨10元/吨至4490元/吨,涨幅0.22%;期货涨99元/吨至4487元/吨,涨幅2.26%。热轧卷板现货涨80元/吨至4770元/吨,涨幅1.71%;期货涨92元/吨至4646元/吨,涨幅2.02%。上海中板价格上升,冷卷价格下降,线材价格持平。中板涨20元/吨至4640元/吨,涨幅0.43%;冷卷跌20元/吨至6010元/吨,跌幅0.33%;线材13800元/吨与上周持平。本周钢材需求继续季节性下滑,社会及钢厂库存回升,同时建材成交量及钢材表观消费量下滑。我们认为钢材需求的季节性下滑不改并未改变钢材整体供需格局,叠加成本端铁矿价格强势,钢价难以出现大幅下跌。中长期看,2021年地产地产韧性犹存,基建平稳,建筑钢材的需求无需过度悲观,而螺纹钢高供给的特性压制了钢价的涨幅,全年钢价中枢或较2020年继续小幅上涨。

钢材社会库存上升,钢厂库存上升。本周主要钢材社会库存周环比上升55.77万吨,钢厂库存上升17.04万吨。社会库存方面,本周螺纹钢社会库存395.58万吨,环比上升31.71万吨;线材社会库存94.41万吨,环比上升14.37万吨;热卷社会库存204.35万吨,上升6.15万吨。钢厂库存方面,本周螺纹钢钢厂库存259.72万吨,上升1.34万吨;线材钢厂库存71.7万吨,上升5.92万吨;热卷钢厂库存102.18万吨, 上升4.28万吨。本周钢材库存继续累积,需求季节性显现。我们认为在目前钢材利润较好的背景下,供给相对平稳,钢材库存将在3月前逐渐累积。

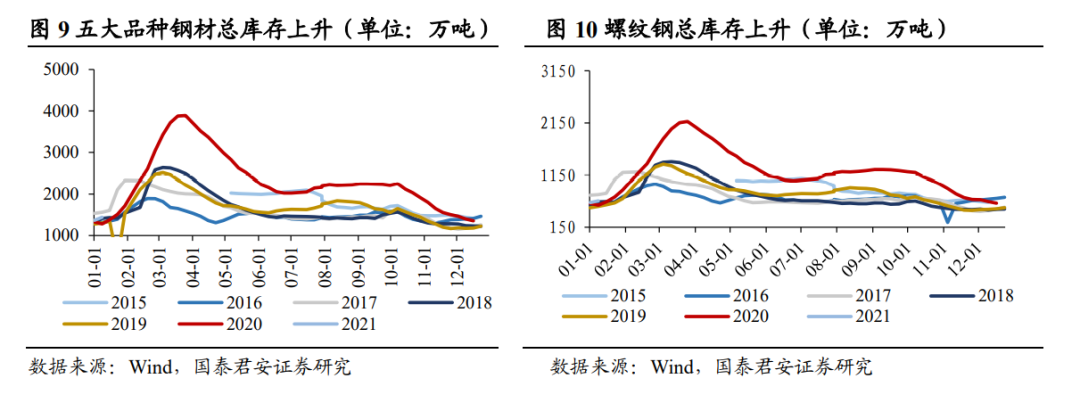

1.2 铁矿石现货价格上升,期货价格下跌

焦炭现货上升,期货下跌

本周铁矿石现货价格上升,期货价格下跌。焦炭现货上升,期货下跌。本周日照港PB粉(铁含量61.5%)涨41元/吨至1118.0元/吨,涨幅3.81%;铁矿石主力期货价格跌12元/吨至984.0元/吨,跌幅1.20%。焦炭方面,焦炭现货价格涨100元/吨至2750.0元/吨,涨幅3.77%;焦炭期货价格跌4.5元/吨至2821.5元/吨,跌幅0.16%。本周焦煤现货价格涨50元/吨至1270.0元/吨,涨幅4.10%;焦煤期货价格涨143元/吨至1772.0元/吨,涨幅8.78%。目前国内钢铁产量仍然处于高位,铁矿需求短期依然偏强,价格难以出现大幅下行。我们认为随着21年尤其下半年淡水河谷的关停矿区陆续复产,铁矿供需缺口逐渐修复,矿价将缓慢回落。

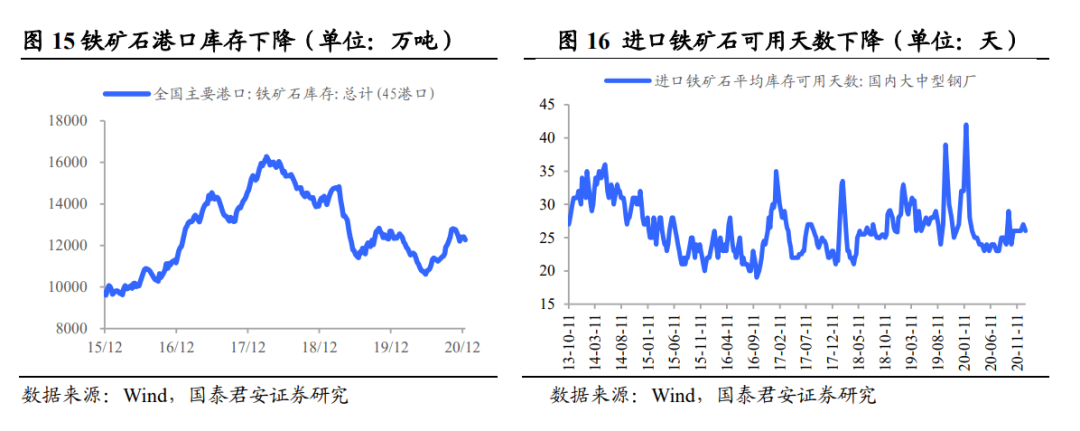

本周铁矿石港口库存减少,钢厂铁矿石可用天数下降。本周铁矿石港口库存12267.2万吨,下跌148.75万吨。本周钢厂铁矿石可用天数26天,较上周下降1天。

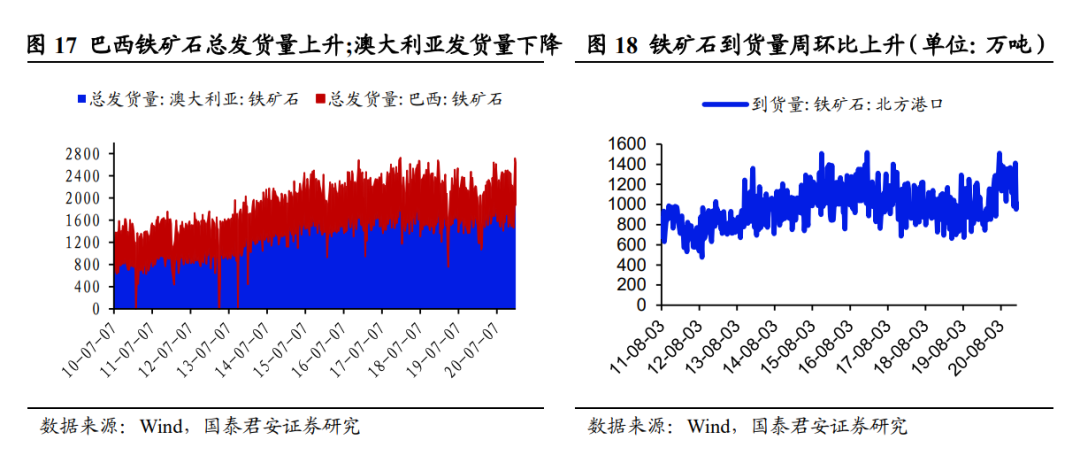

本周巴西铁矿石总发货量上升,澳大利亚铁矿石总发货量下降。本周巴西铁矿石总发货量760.60万吨,周环比上升27.2万吨;澳大利亚铁矿石总发货量1871.50万吨,周环比下降112.40万吨。

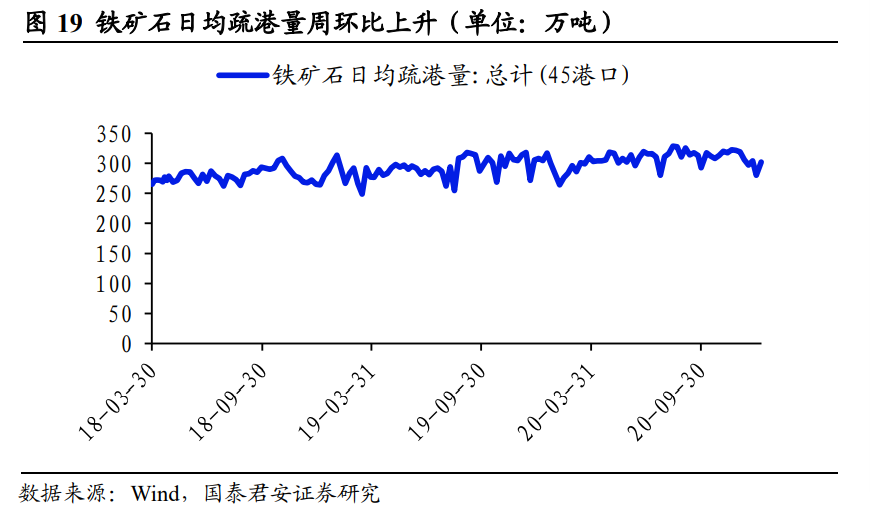

本周铁矿石到货量周环比上升,铁矿石日均疏港量周环比上升。本周铁矿石到货量1011.70万吨,周环比上升58.20万吨;铁矿石日均疏港量302.26万吨,周环比上升22.16万吨。

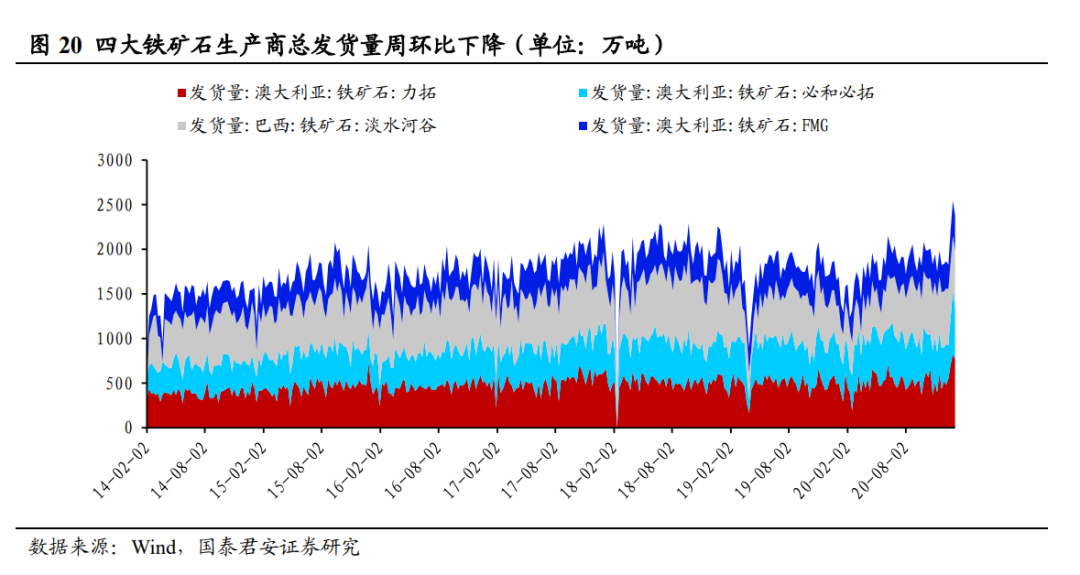

本周四大铁矿石生产商总发货量周环比下降。本周四大铁矿石生产商总发货量2381万吨,周环比下降163.7万吨。其中,力拓铁矿石发货量772.80吨,周环比下降51.30万吨;必和必拓铁矿石发货量588.80万吨,周环比下降110.80万吨;淡水河谷铁矿石发货量625.60万吨,持平上周;FMG铁矿石发货量393.80万吨,周环比下降1.6万吨。

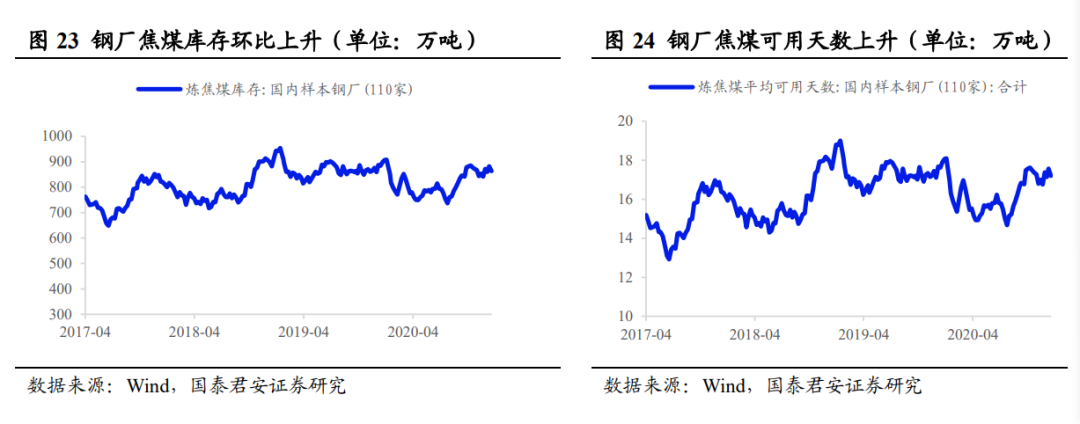

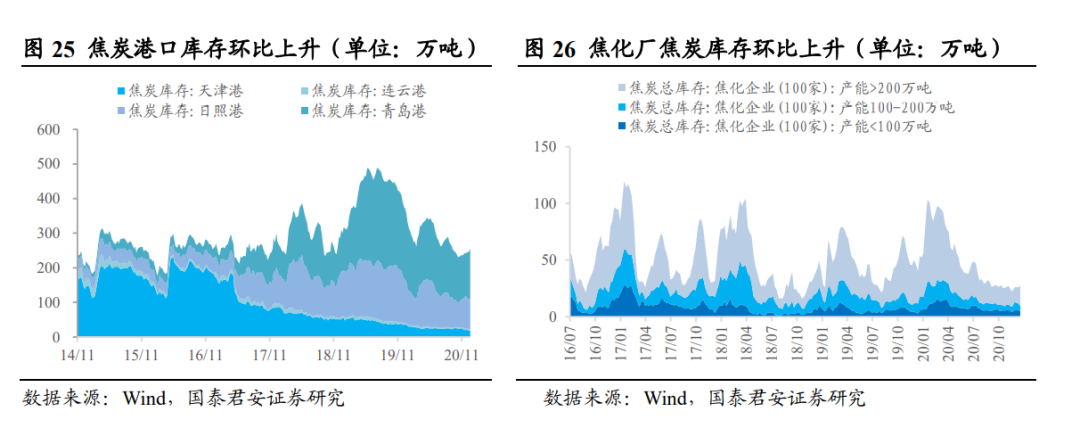

本周钢厂焦炭库存下降,钢厂焦炭平均可用天数下降。本周钢厂焦炭库存下降,焦化厂焦炭库存上升,港口焦炭库存上升。本周钢厂焦炭库存平均可用天数13.23天,较上周下降0.29天;

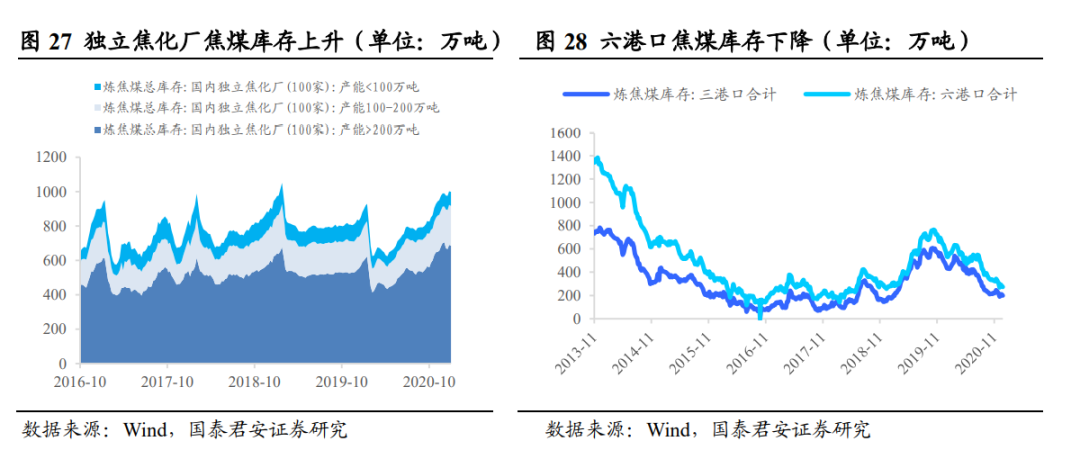

本周钢厂焦煤库存上升,钢厂焦煤平均可用天数上升。本周焦煤钢厂库存环比上升,独立焦化厂焦煤库存上升,三港口焦煤库存下降,六港口焦煤库存下降。本周钢厂焦煤库存平均可用天数17.2天,较上周上升0.06天。

本周焦化厂焦炭库存上升,港口焦炭库存上升。100家焦化企业焦炭总库存27.63万吨,环比上升1.3万吨;北方四港口焦炭库存总计255.5万吨,周环比上升11万吨。

本周独立焦化厂焦煤库存上升,三港口焦煤库存下降,六港口焦煤库存下降。100家独立焦化厂焦煤库存998.79万吨,环比上升23.26万吨。本周三港口(京唐、日照、连云港)焦煤库存199万吨,周环比下降5万吨。六港口(三港口和青岛、日照、连云港)焦煤库存274万吨,较上周下降20万吨。

1.3 建材成交量均值环比上升

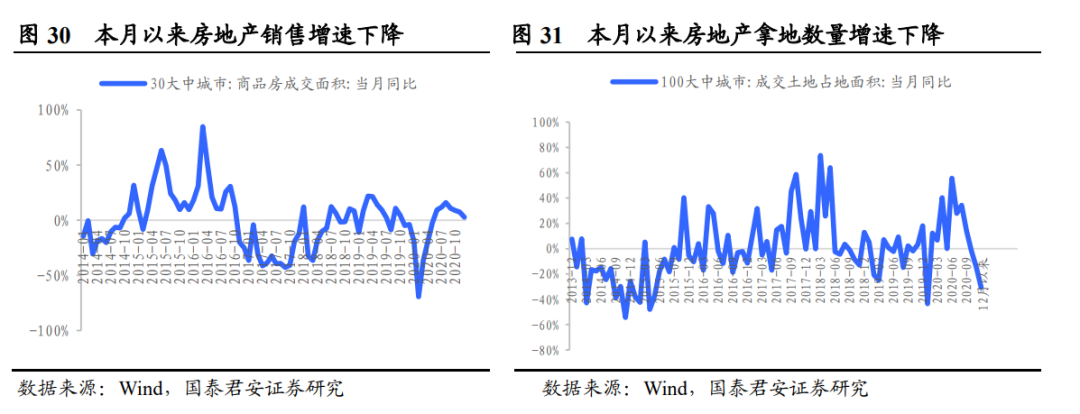

房地产销售增速环比下降

房地产拿地数量增速环比下降

本周建材成交量均值环比上升,房地产销售增速下降,房地产拿地数量增速环比下降。本周建材成交量均值为18.55万吨,环比上升7.03%,同比上升21.24%;本周30大中城市商品房成交面积为404.12万平方米,同比上升16.33%,较上周增速上升6个百分点;本周100大中城市成交土地面积为1374.18万平方米,同比增速为-6.37%,较上周增速上升34.55个百分点。十二月以来房地产销售数量增速为3%,较十一月下降5个百分点;十二月以来房地产拿地数量增速为-31%,较十一月下降16.33个百分点。本周100大中城市土地溢价率为7.85%,较上周上升1.85%。

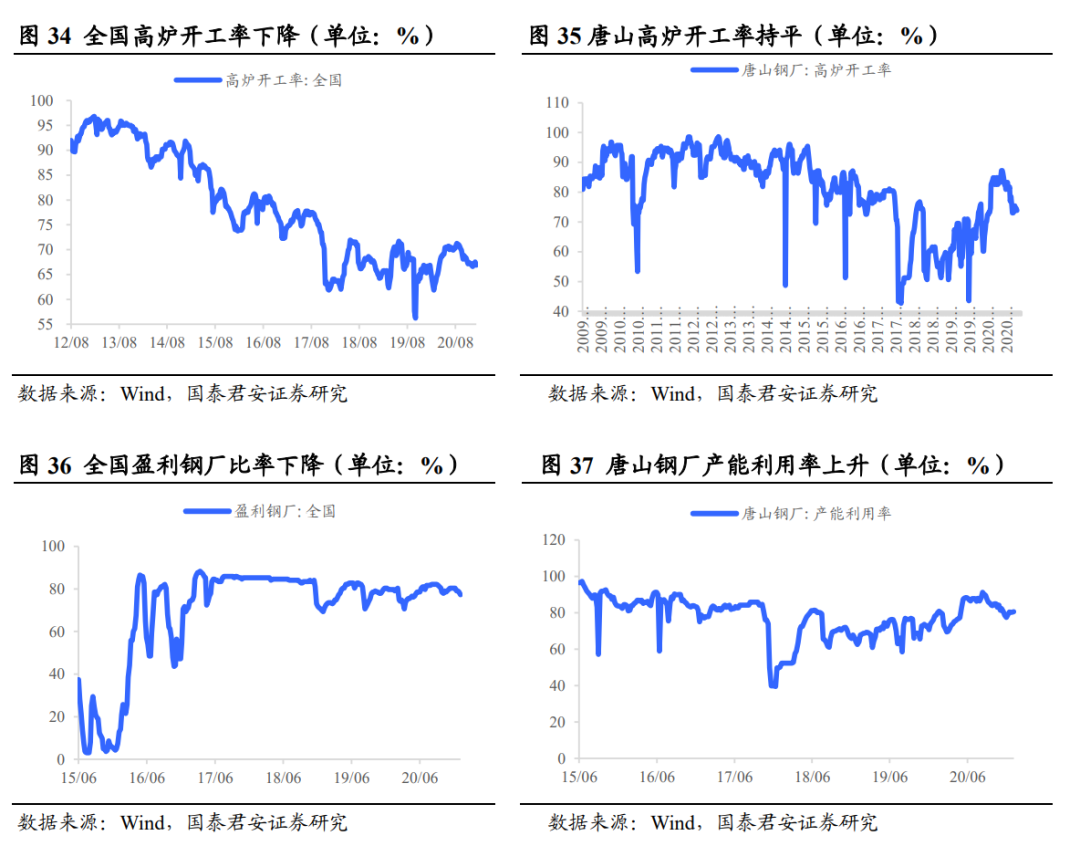

1.4 唐山高炉开工率持平

全国高炉开工率下降

本周唐山高炉开工率与上周持平,全国高炉开工率下降。本周唐山高炉开工率73.81%,与上周持平;全国高炉开工率66.85%,较上周下跌0.28个百分点。全国电炉开工率65.38%,较上周下跌1.29个百分点。唐山产能利用率为80.56%,较上周上升0.23个百分点;全国盈利钢厂比率为77.3%,较上周下跌1.84个百分点。随着钢材需求逐渐步入淡季,钢企高炉开工率以及电炉开工率已经开始下降。电炉利润目前依旧低位震荡,受利润压制,开工率难以大幅上升,预期钢材供给逐渐下降。

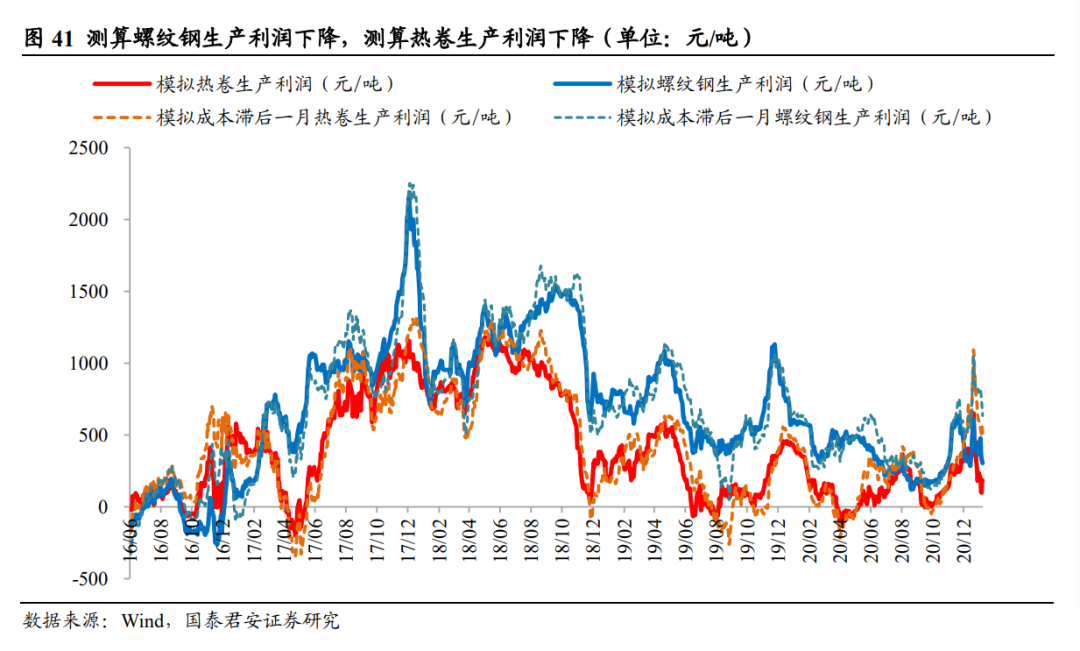

1.5 测算螺纹钢生产利润下降

测算热卷生产利润下降

本周测算螺纹钢生产利润下降,测算热卷生产利润下降。测算螺纹钢生产利润跌124.8元/吨至303.8元/吨,热卷利润跌54.8元/吨至183.8元/吨。

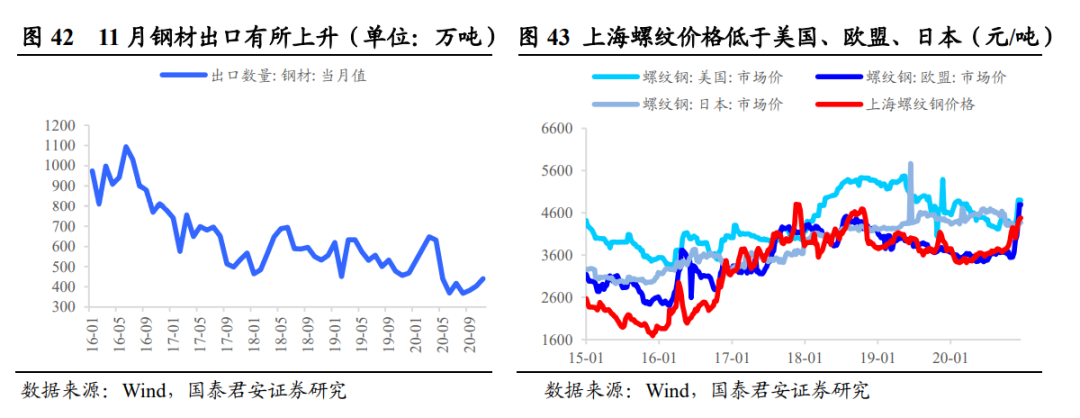

2 美国钢价本周持平,欧盟钢价持平

日本钢价持平

美国钢价本周与上周持平,欧盟钢价与上周持平,日本钢价与上周持平。本周美国螺纹钢价格750.0美元/吨与上周持平;欧盟螺纹钢价格735.0美元/吨与上周持平;日本螺纹钢价格670.0美元/吨与上周持平。以人民币计,本周美国、欧盟、日本钢价分别为4893.68、4795.80和4371.68元/吨。上海螺纹钢现货价格低于美国钢价,低于欧盟钢价,低于日本钢价。

3 废钢价格上升,石墨电极价格持平

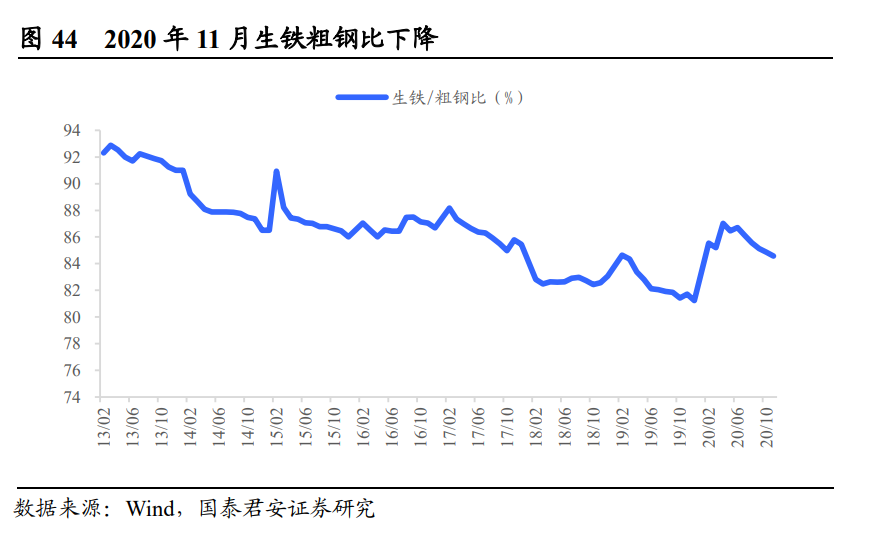

2020年11月生铁粗钢比为84.58%,环比下降0.29个百分点。即粗钢产量中15.42%是废钢。此前全球铁矿价格由于新冠疫情所带来的供给不确定性持续走高,使得铁水成本始终处于较高水平,废钢的性价比逐渐凸显,铁水粗钢比本月继续下滑,预期下半年随着铁矿价格回落,铁水粗钢比有望逐步回升。

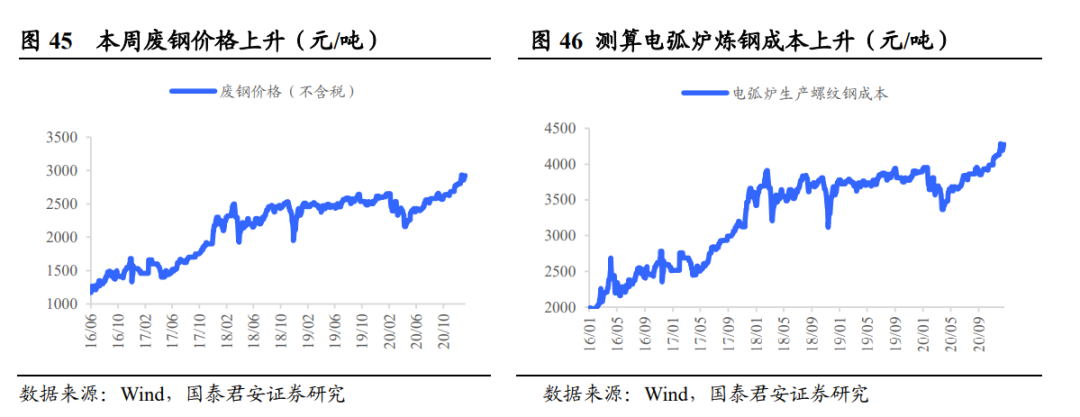

本周废钢价格上升,石墨电极价格持平。本周废钢价格上升,普通功率石墨电极价格与上周持平,高功率石墨电极价格与上周持平,超高功率石墨电极价格与上周持平。本周唐山废钢价格涨70元/吨至2925元/吨,涨幅2.45%。本周电弧炉炼钢成本涨83.05元/吨至4272.6元/吨,涨幅1.98%。本周普通功率石墨电极价格11375元/吨与上周持平;高功率石墨电极价格14250元/吨与上周持平;超高功率石墨电极价格16625元/吨与上周持平。

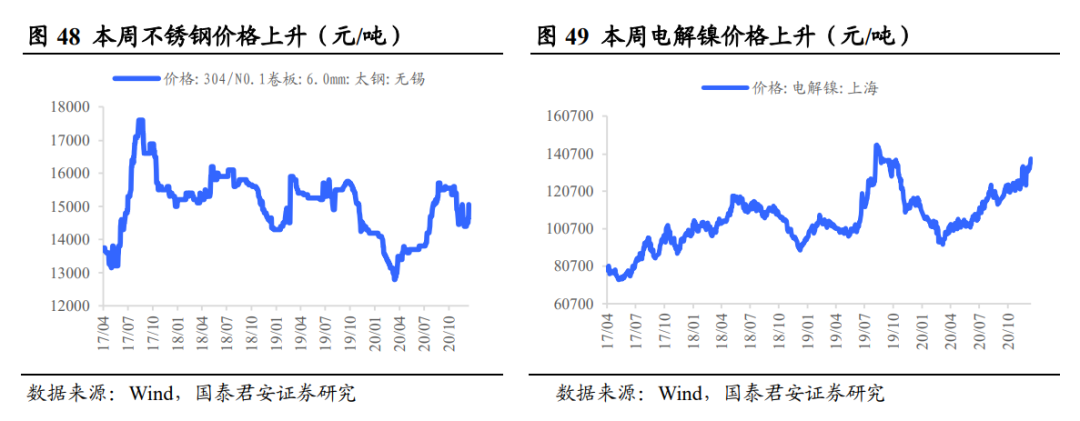

本周不锈钢价格上升,电解镍价格上升。本周不锈钢(304,6mm卷板)价格涨550元/吨至15050元/吨,涨幅3.79%;电解镍涨5720元/吨至138020元/吨,涨幅4.32%;

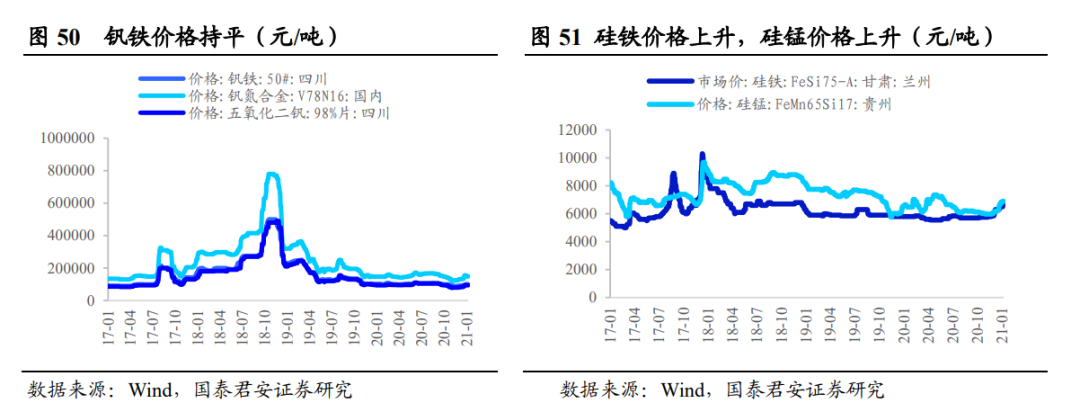

本周硅铁价格上升,硅锰价格上升,钒铁价格持平。本周甘肃兰州、青海海东、内蒙古鄂尔多斯硅铁(FeSi75-A规格)价格分别为6800、6800、6800元/吨,较上周分别上涨300、上涨200、上涨200元/吨;本周内蒙、广西、贵州锰硅(FeMn65Si17规格)价格分别为6875、6950、6900元/吨,较上周分别下跌0、上涨50、上涨50元/吨;钒铁100000元/吨持平上周,钒氮合金跌4000元/吨至148000元/吨,五氧化二钒跌1000元/吨至94000元/吨。

本周甘肃耐材价格与上周持平,宁夏耐材价格与上周持平。本周甘肃碳化硅价格5800元/吨与上周持平;宁夏碳化硅价格5800元/吨与上周持平。

5 疫情过后,钢铁需求强势回归

十一月宏观数据显示地产及基建需求继续回暖

月份房地产投资累计同比增速上升

商品房库存持续下降

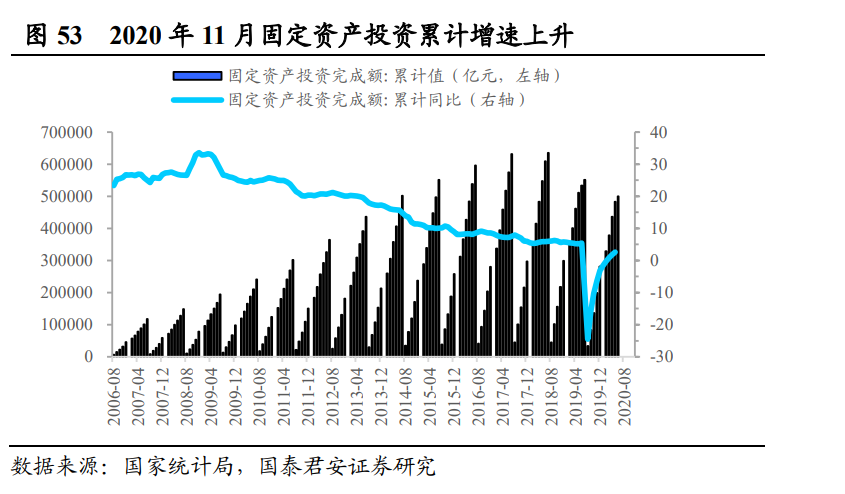

2020年11月,全国固定资产投资(不含农户)增速上升。2020年11月全国固定资产投资(不含农户)完成额累计值同比增速2.6%,较2020年1-10月上升0.8个百分点。

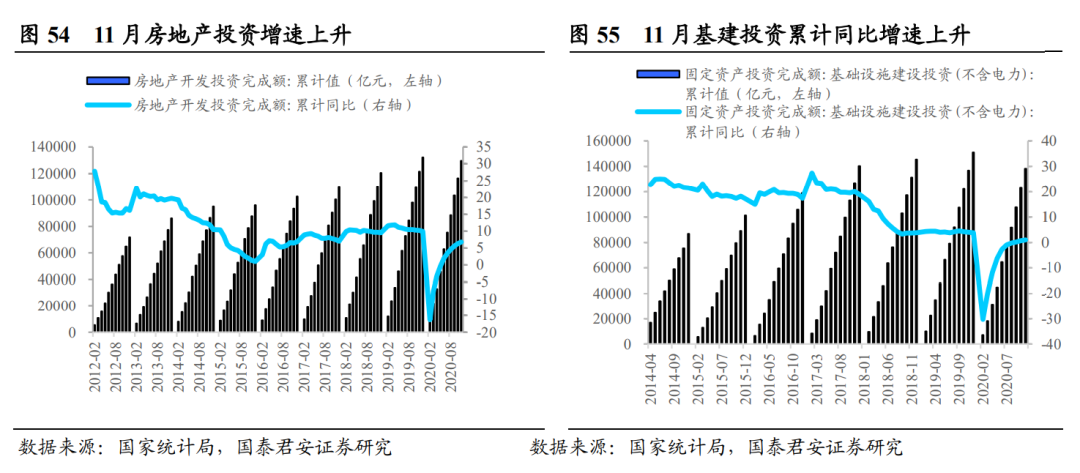

11月份基建投资累计同比增速较10月份上升,房地产开发投资上升。2020年11月,我国基建投资完成额累计值同比增加1%,较10月份上升0.3个百分点;2020年11月,我国房地产开发投资完成额累计12.95万亿元,同比上升6.80%,较10月份上升0.5个百分点,单月同比上升10.93个百分点。

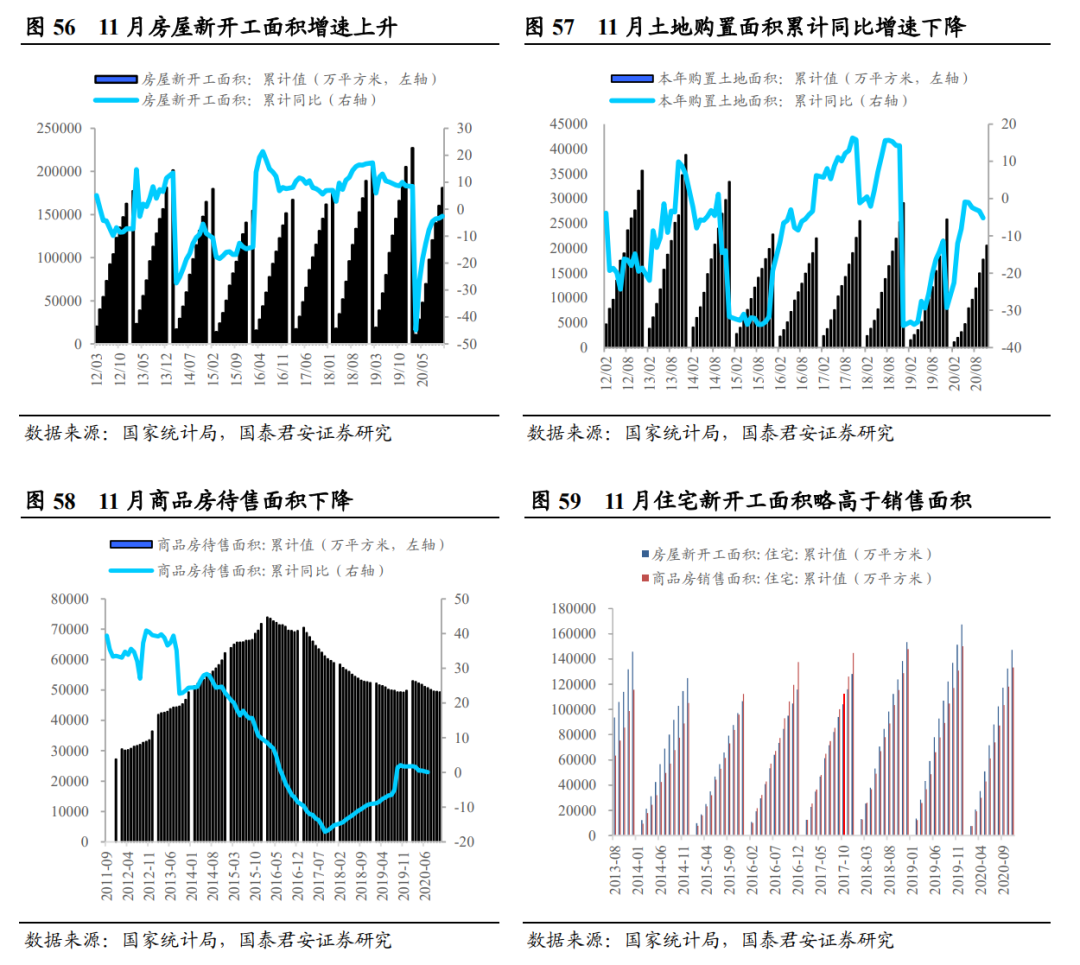

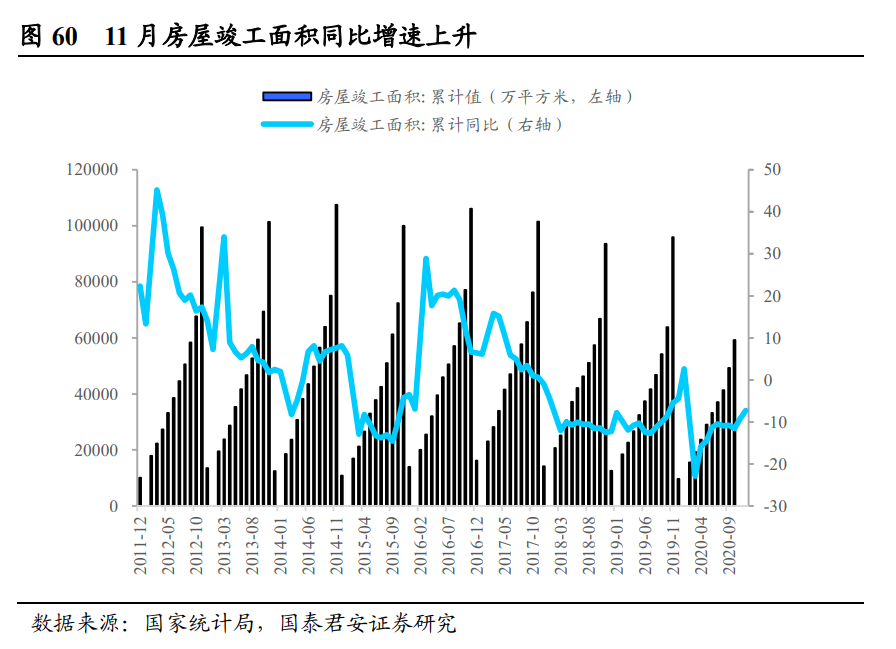

地产开工及销售继续温和回暖,地产库存继续去化。2020年11月商品房销售面积累计值为15.08亿平方米,累计同比上升1.3%,增速较10月份上升1.30个百分点。商品房销售额14.90亿元,累计同比上升7.20%,增速较10月份上升1.4个百分点。商品房待售面积相比10月份下降205万平方米降至4.93亿平米,累计同比增幅0.10%,环比下降0.20%,商品房待售面积下降。在购地和新开工方面,2020年11月土地购置面积累计值为20590万平方千米,累计同比下降5.20%,增速较10月份下降1.9个百分点;11月房屋新开工面积累计值为20.10亿万平米,累计同比下降2.00%,较10月份增速上升0.60个百分点。2020年11月房屋竣工面积累计同比增速为-7.30%,增速较10月份上升1.90个百分点,竣工面积有所上升。2020年11月份,商品房住宅销售面积累计值为13.33亿平方米,住宅新开工面积累计值为14.73亿平方米,新开工面积累计值仍高于销售面积累计值,差幅有所下降。

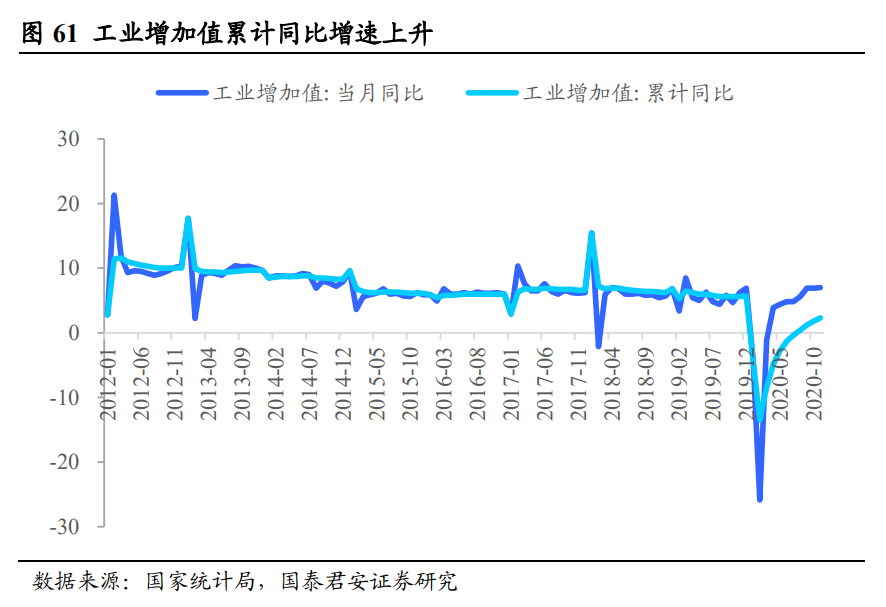

工业增加值累计同比增速上升。2020年11月份,工业增加值累计同比增速为2.30%,较10月份上升0.5个百分点;当月同比增速为7%,较10月份上升0.1个百分点。

水泥产量累计同比增速上升,汽车产量累计同比增速上升。2020年11月,水泥产量累计同比上升1.20%,较10月份累计同比增速上升0.80 %。2020年11月,汽车产量累计同比下降2.70%,累计同比增速较10月份上升1.4个百分点,11月汽车产量当月同比增速为8.10%,较10月下降3%。

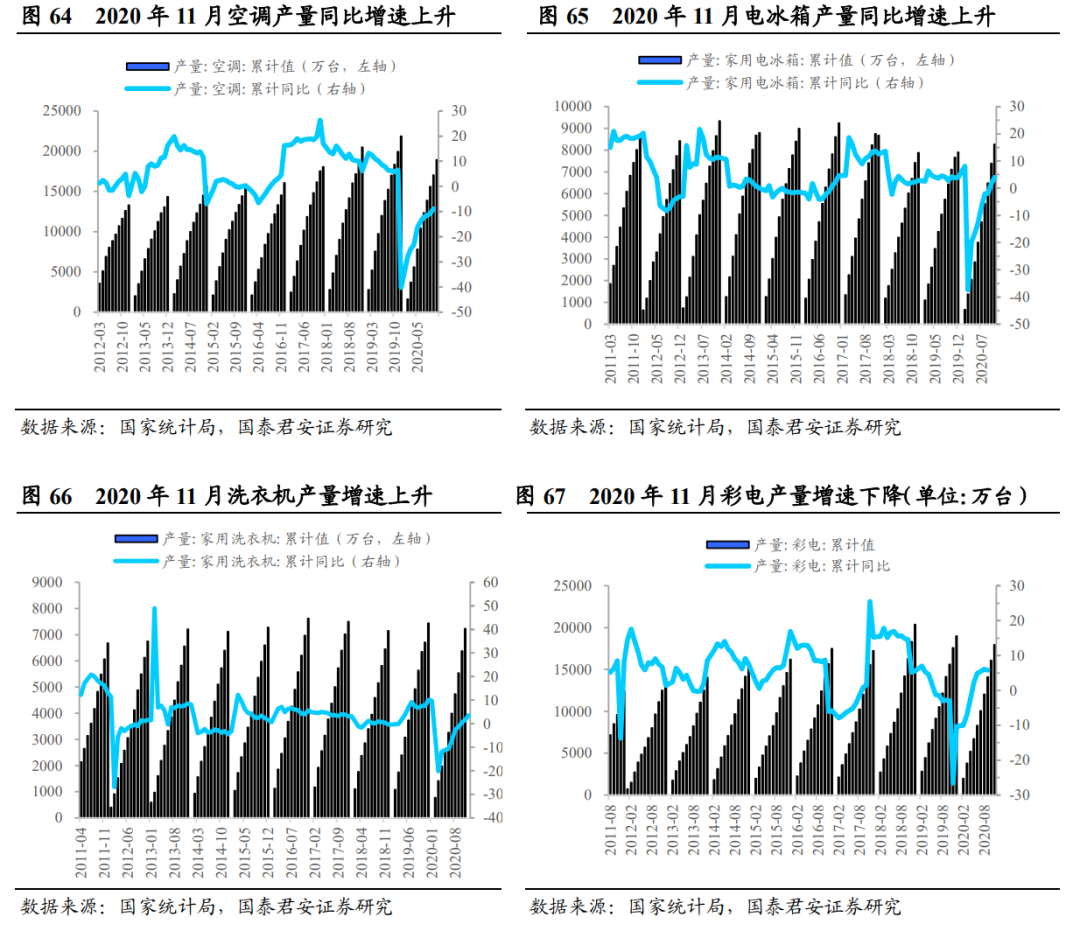

2020年11月份,家电累计同比增速上升。2020年11月,空调产量累计同比增速为-8.80 %,增速较10月份上升1.9个百分点;家用电冰箱产量累计值同比上升6.30%,较10月份上升2.30个百分点;家用洗衣机产量累计值同比上升3.60%,较10月份上升2个百分点;彩电产量累计同比上升5.80%,较10月份累计同比增速下降0.3个百分点。

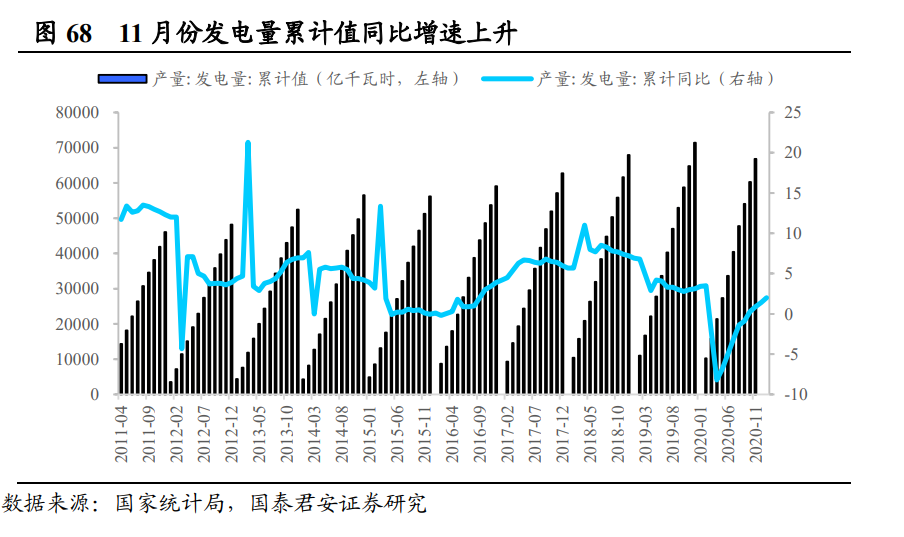

11月份发电量累计值同比增速上升。2020年11月份,发电量累计值为6.68万亿千瓦时,累计同比增速为2.0%,较10月份累计同比增速上升0.60%。

5.211月粗钢产量同比增速持平

钢材出口累计同比增速上升

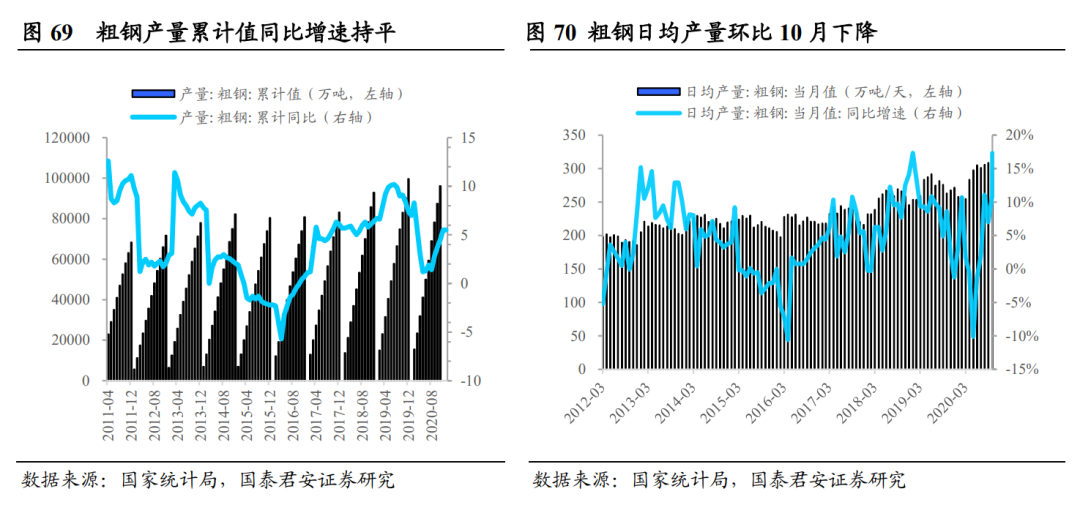

11月粗钢产量累计同比增速持平,粗钢日均产量环10月下降。2020年11月份,粗钢产量累计值为9.61亿吨,累计同比上升5.50%,增速较10月份持平;11月份粗钢日均产量为292.2万吨/天,较10月份日均产量下降5.22万吨/天。

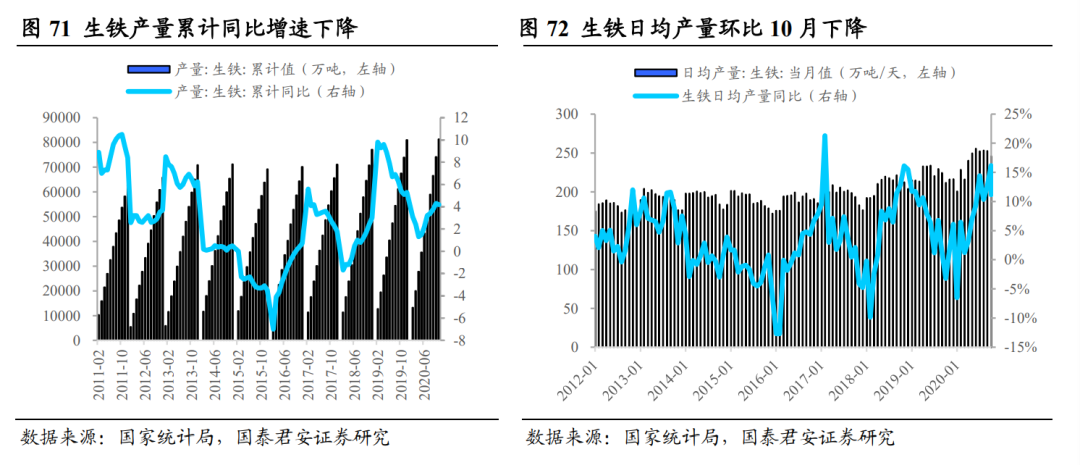

生铁产量累计同比增速下降,生铁日均产量环比10月下降。2020年11月份,生铁产量累计值为8.13亿吨,同比上升4.20%,增速较10月份下降0.1个百分点。11月份生铁日均产量当月值为240.01万吨/天,相较10月下降5.69万吨/天。

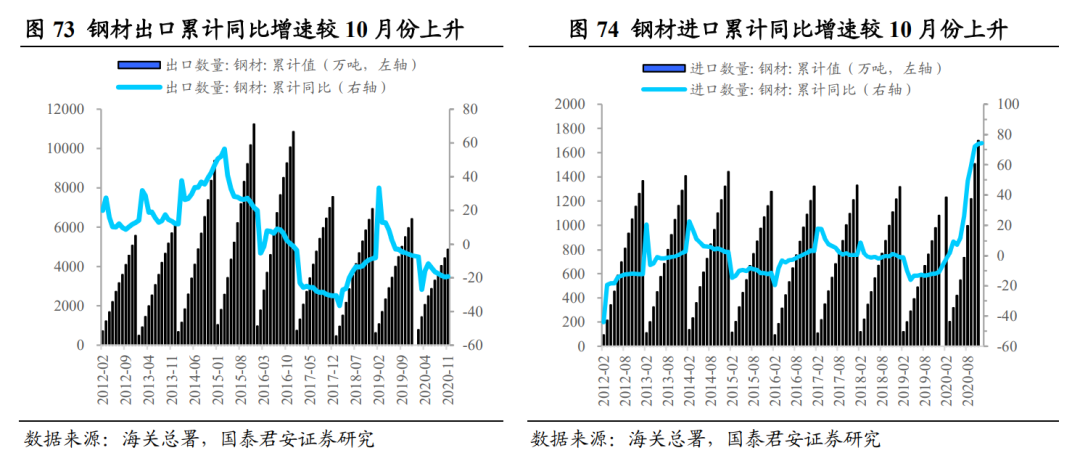

11 月份钢材出口累计同比增速上升。2020年11月份,我国钢材出口累计4882.60万吨,同比下降18.10%,累计同比增速较10月份上升1.2个百分点;11月份钢材累计进口1885.90万吨,同比上升74.30%,累计增速同比较10月份上升0.40个百分点。11月份累计净出口钢材2996.70万吨,我国钢材出口上升,钢材净出口量上升。

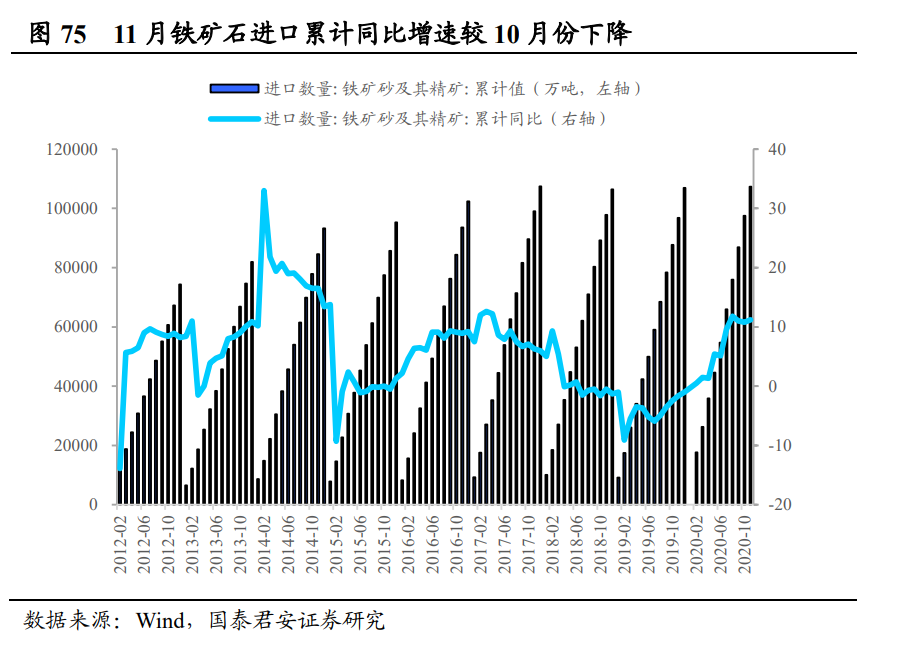

11月铁矿石进口累计同比增速较10月份下降。2020年11月,我国铁矿石进口累计10.73亿吨,同比上升10.90%,较2020年10月份同比增速下降了0.3个百分点。

6 风险提示

6.1 货币政策超预期收紧

受2020年上半年低基数影响,2021年上半年我国GDP将出现较快增长,货币及财政宽松托底经济的必要性减弱。我们判断我国货币政策在2021年将在保持流动性的前提下小幅收紧。若货币政策超预期收紧,地产及基建开工将受到不利影响,钢铁行业需求或下滑,不利于行业内公司业绩。

6.2 疫情超预期发展

目前我国疫情已经基本得到控制,但仍不排除二次爆发的可能。如果疫情的发展超预期,将会影响钢铁下游需求,压制钢价。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号