白糖转机何时到来?

2021-01-05 10:48:40 期货日报 李鲜能欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

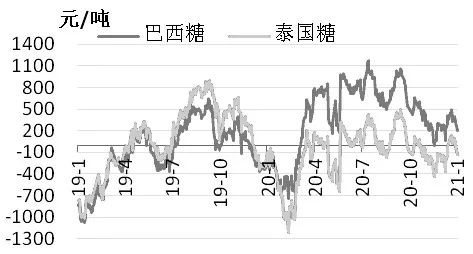

受进口大增、糖浆维持高位的阶段性利空影响,2020年四季度,国产糖去库受阻,期货、现货价格承压。但食糖期末库存增量不明显,只是进口节奏提前,使得库存走出先偏高后下降趋势。此外,外盘上涨助推进口成本提升,意味着后期流入市场的加工糖成本增加。因此,郑糖主力合约跌至4929元/吨低估值区后,吸引大量抄底资金进场,至今已较低点上涨近290元/吨,涨幅接近6%。低估值下的价值洼地受到资金关注,叠加基本面上行驱动增加,郑糖估值有望继续修复。

新榨季糖价受政策影响大

国产糖分为甜菜糖和甘蔗糖,近几个榨季总产量变化不大,但随着内蒙古甜菜糖产量增长,甜菜糖在国产糖中的占比持续提高,预计本榨季达到14.2%,同比提高0.8个百分点。预计本榨季甜菜糖产量149万吨,同比提高10万吨;甘蔗糖产量901万吨,接近上榨季的902万吨;全国食糖总产量1050万吨,同比增加9万吨。

进口方面,因2020年5月22日为期三年的食糖贸易保障到期,配额外进口关税由85%降至50%,大量进口糖集中在2020年下半年流入。2020年7—11月我国累计进口糖312万吨,同比增加101万吨。2020年12月巴西糖到港量依旧居高不下,预计2020年下半年进口量接近380万吨,同比增加近150万吨,表观进口压力巨大。但外强内弱导致进口利润自2020年11月开始缩小,排船量持续降低,船运监测2021年1月到港量将降至40万吨附近。与此同时,无论是传闻的2021年一季度许可证暂缓发放,还是呼吁进口自律,均彰显进口糖管控为放松而非放开,政策调整动向值得关注。此外,考虑到我国糖料种植区处于老少边穷地区,防止返贫任务艰巨,预计整个榨季进口量接近430万吨,同比增加55万吨。

走私糖方面,2018/2019榨季打击走私糖卓有成效,走私糖数量逐年减少,预计2020/2021榨季走私糖数量将缩减至20万吨,同比减少10万吨。2020年,糖浆进口量延续2019年三、四季度的增长态势,并出现实质性的飞跃,2020年1—11月累计进口糖浆97万吨,同比增加84万吨。目前中国贸易商在泰国、越南的出口加工区已建有糖浆厂,国内下游销售渠道也逐渐铺开,利润驱动下,糖浆进口量仍将维持在高位。不过,糖浆存在运输成本高、保质期短等问题,相关部门也在寻求政策管控,预计糖浆进口量不会过大。数据显示,2019/2020榨季累计进口糖浆80万吨,折糖52万吨。预计本榨季糖浆进口量为138万吨,同比增加58万吨;折糖90万吨,同比增加32万吨。

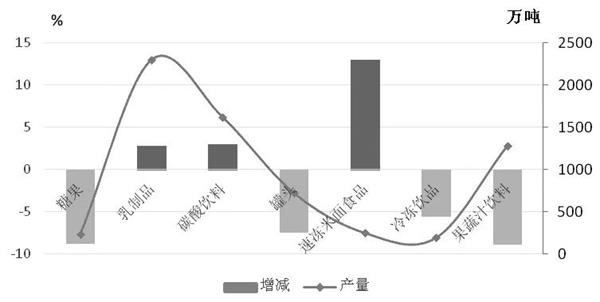

消费方面,国家统计局数据显示,2020年1—10月,三类含糖食品产量实现正增长,包括乳制品、碳酸饮料和速冻米面食品;四类含糖食品产量负增长,包括糖果、罐头、冷冻饮品和果蔬汁饮料。疫情一定程度上影响含糖食品产量,速冻米面食品增长符合预期,居家模式刺激速冻米面食品消费,人员流动减少抑制糖果消费,依赖出口的罐头则更受海外疫情限制。综合评估,预计2019/2020榨季食糖消费量减少30万吨。预计2020/2021榨季食糖消费有望达到1510万吨,同比增长40万吨。

总体上,2020/2021榨季我国食糖供需处于紧平衡格局,由平衡转向偏紧,受政策主导,非储备期末库存将增长40万吨,增至410万吨,不过,随着消费恢复,非储备库存消费比仅提升1.5个百分点,增至38%。

国内价格低于国产糖成本

图为配额外进口利润变动

图为巴西至中国食糖装船预测到港量

图为我国糖浆单月进口量变化

国产糖量占新榨季供给接近65%,本榨季国产糖产糖率下降导致成本有所提升。其中,广西成本从上榨季的5200元/吨提升至5500元/吨;国产糖成本均在5200元/吨上方,处于成本顶部。进口糖浆价格处于成本底部,但供应占比不足6%,无法单独作为定价基准。配额外进口糖作为供应占比15%的糖源,成本跟随外盘动态调整,对价格的指引相对更合理。综合考虑各类糖源供应量及成本价,利用模型估算出本榨季综合成本价5084元/吨,期货价格波动区间在4930—5693元/吨,基本平衡价格在5184元/吨。

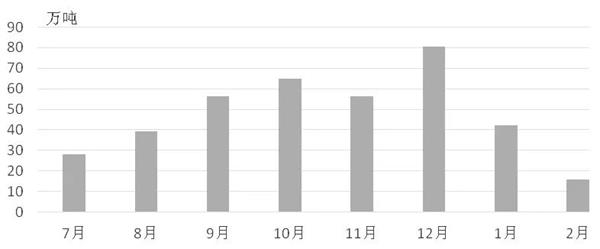

受进口糖大增、国产糖陆续上市、陈糖去库缓慢等因素影响,2020年10月中下旬国内白糖现货价格跌幅加速,12月中旬广西糖价已降至5090元/吨附近,12月底反弹至5200元/吨。从库存方面分析,2020年10—12月进口居高不下,库存同比增加明显。2021年1月进口量虽减但仍高于去年同期,库存同比增量达到210万吨的峰值;随着进口回落,2月开始库存同比增量将逐渐缩小;3月广西迎来收榨高潮;4月库存水平开始下降;此后库存同比增幅继续缩减,9月库存增量降至40万吨。不过,需注意进口糖报关量与实际流入市场量的区别,部分进口糖依旧存放于保税库,且一季度许可证存在缓发可能,意味着加工糖流入市场的数量将低于预期,而一季度库存压力虚高,且低价糖供应占比下降,现货价格长期低于国产糖生产成本不合理。

图为我国食糖社会库存变化

国际糖价变动直接影响国内进口成本。从国际食糖市场供求平衡表来看,2020/2021榨季全球食糖存在供应缺口。印度出口补贴不及预期,补贴额度较上榨季减少2.8美分/磅,时间推后两个半月,最终出口量将低于上榨季的565万吨,仅为500万吨左右,原糖补贴出口底价接近14.4美分/磅;泰国减产导致可出口量缩减近370万吨;俄罗斯出口减少近100万吨;南巴西本榨季库存同比增量仅120万吨,但下榨季预计减产300万吨,且新榨季自4月开始供应增加,上半年贸易流格局向好。在此情况下,国际糖价在印度出口补贴价14.4美分/磅附近存在支撑,上方高度依赖南巴西天气、汇率、原油价格带动,有望上冲至17美分/磅。ICE原糖价格在15美分/磅,配额外进口成本接近4900元/吨;ICE原糖价格变动0.5美分/磅,进口成本相应变动133元/吨。

拉尼娜因素进一步发酵

美国气象中心预测,拉尼娜在2021年1—3月继续发展的概率高达95%。拉尼娜通常导致我国冬季偏冷,2020年12月底强冷空气来袭,广西各地气温骤降超过10℃,桂北蔗区低温接近2℃。自2021年1月7日开始,寒潮将进一步发力,桂北蔗区低温将下降至-2℃,桂南低温也接近2℃,且温差仅有4℃—7℃,低温天气将起码持续至1月16日。元旦前后的气候模式与拉尼娜年的2008年年初较为相似,当年的冰冻天气对南方蔗区造成严重伤害。

图为2020年1—10月七类含糖食品产量增减

2008年1月12日至2月28日,广西出现50年罕见的低温冰冻灾害天气,天气影响范围广、强度大、时间长,全区甘蔗受灾面积1050万亩,占种植面积的72.4%,成灾面积640万亩。灾害发生时,糖厂入榨量已超过60%,最终因灾减收糖料蔗400多万吨,损失蔗种约90万吨,产糖率同比下降0.44个百分点。

冰冻/霜冻灾害除影响当年甘蔗产量和干蔗糖分外,还严重影响来年甘蔗单产。对于冰冻而言,若蔗茎、芽均被冻死,则无法留种,影响下一榨季的甘蔗种植,严重冰冻还导致来年宿根蔗发株推迟,苗数偏少。对于霜冻而言,若受灾严重,将导致蔗蔸地下节全部受害,严重影响来年的宿根蔗分蘖和出苗。2008年灾害发生次年,广西甘蔗单产同比下降25%。

虽然弱拉尼娜产生的干冷天气利于甘蔗糖分积累,产糖率存在提高的可能,但若拉尼娜导致温度过低,则会出现冰冻或霜冻灾害,对远月合约价格影响更大。

综上所述,2020/2021榨季我国食糖供需处于紧平衡格局,期末库存增量不明显,进口节奏提前令库存压力提前到来。不过,在外盘偏强预期下,后期进口利润减少抑制国内进口量。此外,春节前盘面上行驱动较强,郑糖目标价5400元/吨。价差方面,考虑到当前为负基差,且9月合约库存同比增量明显低于5月合约,可以关注5月与9月合约的反套,目标-100元/吨附近。(作者单位:中州期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号