原油止跌反弹 油脂创逾7年新高

2020-12-28 14:29:55 新华财经欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

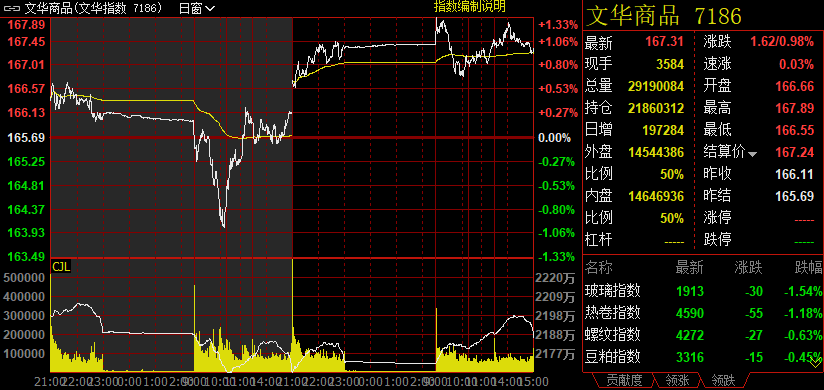

国内商品市场周四多数上涨。棕榈、原油、豆油、沥青及郑油主力合约分别收涨4.55%、4.24%、3.45%、3.13%、3.09%。玻璃及热卷主力合约跌超1%,分别收跌1.40%及1.08%。文华商品指数当天收报167.31点,较前一交易日上涨1.62点,涨幅0.98%。

文华商品指数12月24日日内走势图

来源:文华行情系统

原油超跌反弹 油脂创逾7年新高

海外媒体称英国脱欧取得了重大进展,市场也期待美国新一轮财政刺激规模能够变得更大,另外,随着变异新冠病毒对金融市场的负面情绪得到释放,期货市场多个品种迎来反弹。

三大油脂强势上涨,均创出7年多以来的新高。据中信建投期货分析,近日多家机构预计马棕12月1-20日的产量环比降幅超10%,用时出口增幅却高达18%左右,按此节奏马棕历史低位的库存将延续回落。印尼确定2021年生物柴油掺混配额为920万千升,高于前一周传言可能调降到的850万千升,也给市场吃下一颗定心丸。另一方面,阿根廷干旱和罢工助推美豆连续攀升,也增强了油脂拉涨的决心。

EIA数据显示上周美国原油、成品油库存均出现了下降,这令连跌几日后本就存在反弹需求的原油反弹更具动能,也带动沥青、低硫燃料油等能化品反弹。甲醇期货表现强势,因市场传闻伊朗阿萨鲁耶园区甲醇装置限气减产,不过据隆众资讯了解,本周初该地区工厂确实收到了天然气公司给的做好限气准备的通知,但目前具体是限产还是全停暂未清楚,消息有待进一步跟进。

黑色、有色多数品种盘中也出现反弹,但力度相对较弱。

市场风向转变 玻璃、热卷跌超1%

12月24日,商品期货市场风向转变,整体回暖,仅少数品种下跌,其中玻璃及热卷主力合约分别收跌1.40%及1.08%。

玻璃现货价格保持坚挺,终端市场需求方面,南方地区需求较北方更为强劲,但北方地区本就因天气原因需求下降,更有部分下游深加工企业因价格较高而产生采购抵触情绪。但产能和库存给予玻璃价格一定的支撑,截至12月18日当周的玻璃产能环比前一周有所下降,而库存方面,卓创统计数据显示,上周重点监测省份生产企业库存总量为1347万重量箱,较12月10日减少258万重量箱,降幅16.07%。对于后市行情,华泰期货认为,玻璃01合约交割前仍将维持去库状态,将以震荡为主,后期关注去库速度和生产线的变动情况。

热卷期货今日跌幅靠前,此前由于需求旺盛,热卷等黑色系商品连续大涨,期、现货甚至出现一天几百元的罕见涨幅,不过短期涨幅过大透支了基本面的利好,所积累的大量获利盘也成为了潜在的做空力量。基本面方面,虽然当前供需端均有所下降,但方正中期期货认为,国内需求未有明显转弱迹象,冷轧价格持续上涨的影响下,中期来看需求端依旧较强,热卷下方空间有限,短期海外疫情反复对市场情绪的有所影响,盘面或将继续回调。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号