铜:欧洲央行刺激加码,需求预期良好, 铜价震荡偏强运行

2020-12-14 16:49:05 混沌天成期货 混沌天成期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

观点概述:

宏观面,疫情仍然是市场运行的主线,疫苗是控制疫情的钥匙,苗利好给市场带来的热情,暂时退潮,各国疫苗逐步开始推广接种,预计接下来市场关注的重心逐渐转向疫苗推进速度,疫情控制效果,如果随着疫苗的接种,疫情得以有效控制,那么海外快速恢复预期信心加强,铜价将得到良好支撑;如果疫苗推进速度缓慢,效果不佳,疫情仍未得到良好控制,将对市场形成阶段冲击,但大方向肯定是向好的。政策方面,疫情当前依旧严峻,维持刺激仍具有一定必要性,欧洲央行刺激加码,美国纾困协议取得进展,海外货币保持宽松,财政刺激加强。

供给方面,10月智利、秘鲁矿山产量同比提升,但矿山潜在干扰仍在,同时一些矿山因为品位下降造成产量下滑,整体来看精矿偏紧延续,TC低位维持。废旧料方面,海外大范围的疫情导致废旧回收资源降低,整体废铜资源量提升仍需时日,但铜价的大幅上扬,使得废铜资源有所增加。

需求方面,国内需求表现良好,且有良好预期,国常会明确指出,支撑汽车、绿色家电等消费。11月国内汽车销售继续向好,汽车、新能源汽车、光伏等表现良好,且十四五规划仍有较大提升空间,家电出口继续回升,集装箱订单火爆。全球制造业需求正逐步恢复,欧洲新能源汽车销售高速增长,美国地产数据良好,行业补库需求旺盛,疫苗消息的刺激下海外需求快速恢复预期加强。

综上,欧美维持宽松货币政策,欧洲有所加强,美财政刺激有所进展,精矿供应依旧偏紧,国内需求表现良好,还有疫苗推广疫情控制后的海外恢复预期;维持铜价震荡上行判断,回调仍是补多时机。

策略建议:

趋势:多单持有或逢低做多;

跨期:观望;

跨市:观望;

风险提示:

终端消费不及预期;

宏观风险;

一

供给端:

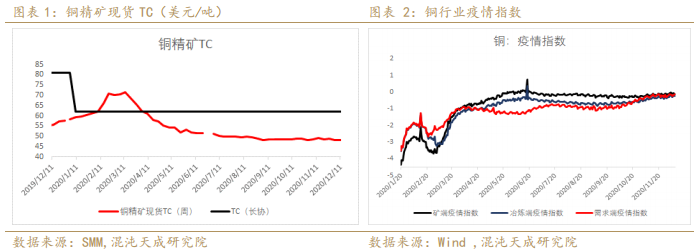

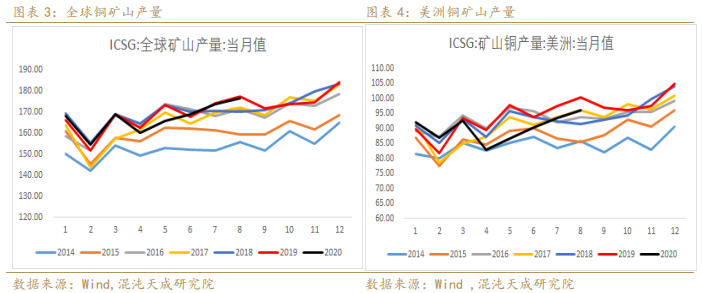

10月智利、秘鲁矿山产量同比提升,但矿山潜在干扰仍在,同时一些矿山因为品位下降造成产量下滑,整体来看精矿偏紧延续,TC低位维持。

1、矿端及废铜:

1)、疫情对矿端及需求端影响逐渐弱化,精矿供给依旧偏紧TC维持低位

2)、10月智利、秘鲁铜产量均实现同比提升,Centinela矿山潜在罢工干扰仍存,品位下降等问题导致部分矿山产量下滑?

智利10月铜产量同比增长3.5%至15.99万吨。今年迄今为止,铜产量增长了2.9%。2020年10月,智利COLLAHUASI矿山铜产量下降17%,至42200吨,2020年累计增长18.7%;智利的ESCONDIDA矿山铜产量在10月份下降7.6%,至99900吨,比2020年累计增长1.3%;秘鲁能源与矿业部在12月8日的声明中称,11月铜产量同比增长了1.4%至207034吨。

智利工会领袖周三表示,安托法加斯塔矿业Antofagasta旗下智利Centinela铜矿已经与一家工会达成薪资协议,与另一家工会的谈判仍在进行;工会主席告诉记者,多数成员投票支持这份新的为期36个月的合同。但另一家工会继续在与安托法加斯塔交涉,为其成员罢工留下了可能性。智利Centinela铜矿2019年铜产量为27.66万吨。

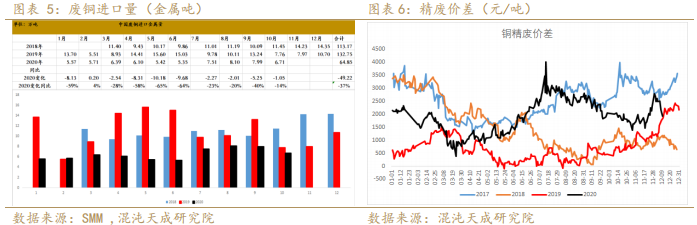

3)、10月进口废铜6.71万吨,1-10月废铜进口同比下滑37%?

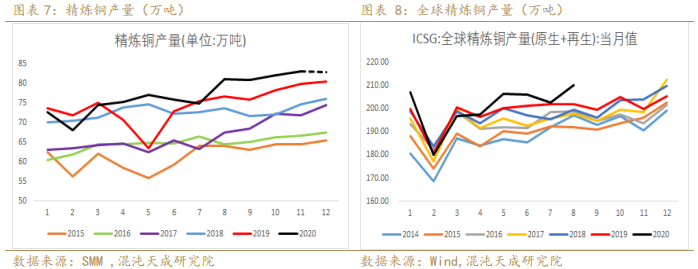

2、冶炼端:全球精炼影响较小,1-8月全球精炼铜产量累计同比增加1.46%,中国11月精炼铜产量83.17万吨,同比继续提升

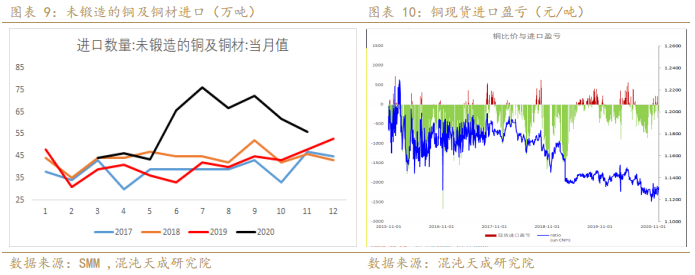

3、进口:3-11月未锻造的铜及铜材累计进口532.8万吨,累计同比增加45%,前期进口窗口关闭,11月未锻造铜及铜材进口环比继续回落

二

铜材加工与终端消费

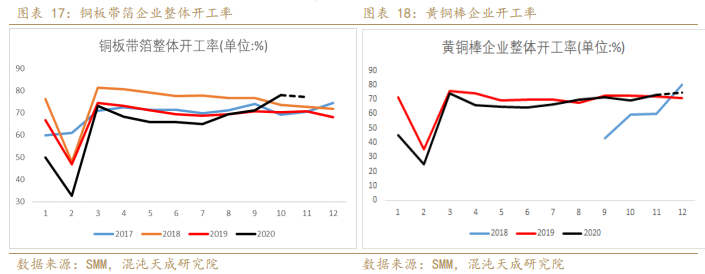

国内方面,从11月铜材加工环节来看,铜管、板带箔、黄铜棒开工同比均有不同程度提升,从终端消费来看,表现持续良好的领域是汽车,集成电路,新能源汽车表现异常强劲,基建有所回升,地产竣工出现好转。家电方面,国内竣工回升及海外订单较好,预计家电需求能够韧性维持。?

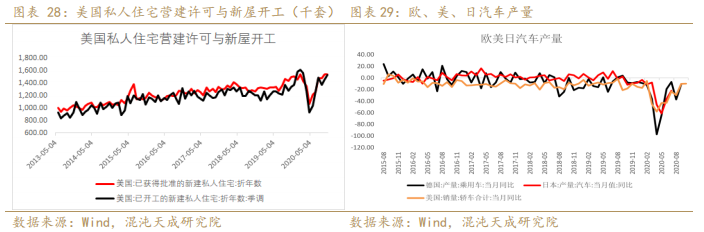

海外情况看,新冠疫苗在逐步推广,欧洲央行刺激再度加码,需求恢复预期提升,欧洲新能源汽车同比大幅增加,,美国新屋开工数据持续强劲,需求整体在修复,且预期良好。?

综合来看,国内需求仍可强劲维持,海外需求预期回升预期明显提升。

1、铜下游消费结构

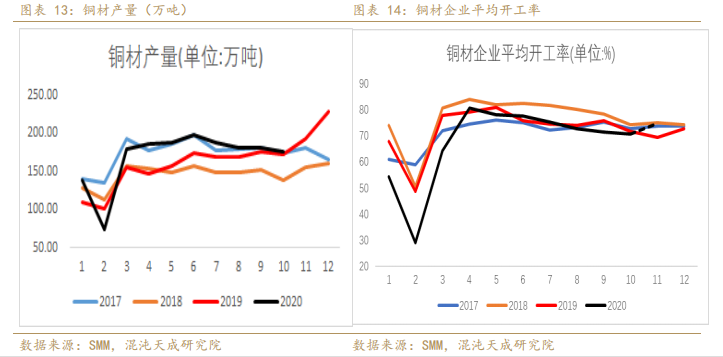

2、铜材10月产量176.8万吨,同比增加2.9%,10月开工率72.75%,预计11月开工环比回升

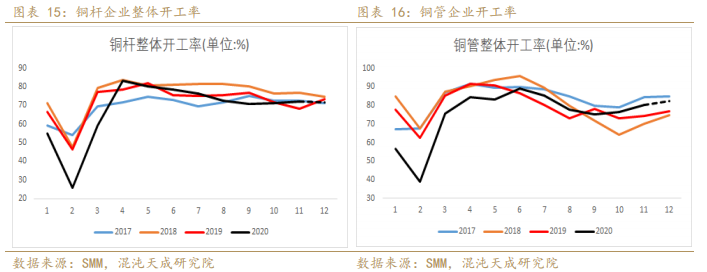

3、11月铜管开工明显提升

4、板带箔开工率明显高于近年同期水平,黄铜棒开工较去年略有提升

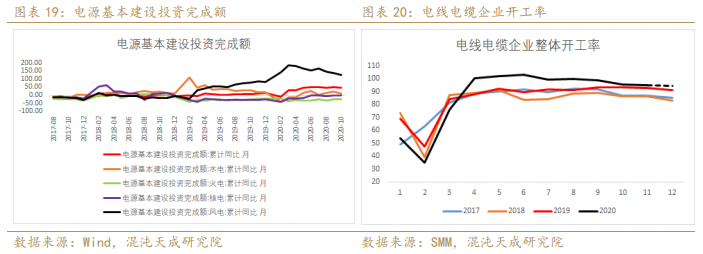

5、1-10月电源基本建设投资累计同比上升51.6%,风电投资依旧亮眼,同比增速略有回落,电线电缆企业整体开工率环比回落,同比略高于去年同期

6、基建与房地产:10月地产竣工同比提升5.9%,基建投资回升加快

10月新开工同比+3.5%;同期竣工同比+5.9%。在三道红线压力和市场销售韧性较强的背景下,房企通过抢开工、促回款努力改善资产负债表的意愿充沛。竣工的改善预示着地产后端消费将有所提升。

1-10月份,国内基础设施投资同比增长0.7%,比1-9月份加快0.5个百分点。另有机构估算,10月单月基础设施投资同比增长达到7%,比前值提高2.2个百分点,基建投资回升在加快。

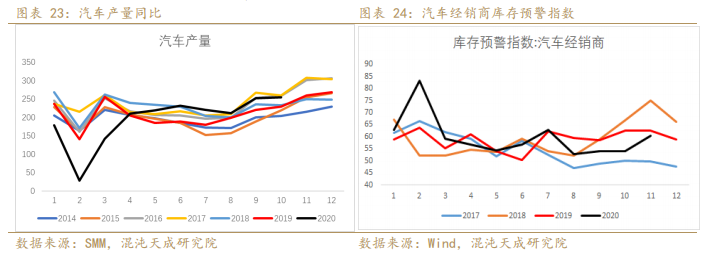

7、10月汽车产量255.2万辆,同比增速11.20%?

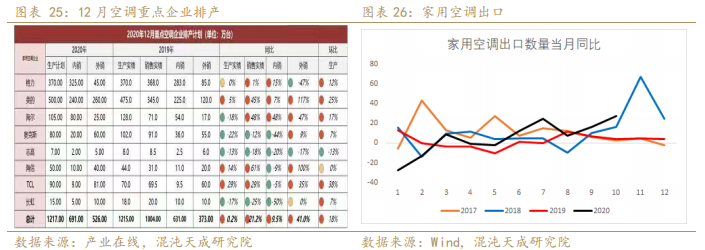

8、空调:12月空调排产保持强劲,空调出口持续表现良好

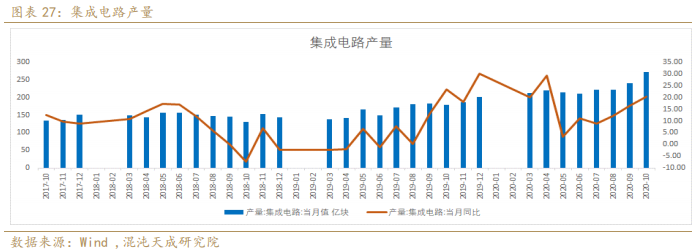

9、集成电路产量表现依旧强劲

10、美国私人住宅营建许可及新屋开工强劲延续,海外汽车仍在恢复之中

三

库存与月差:

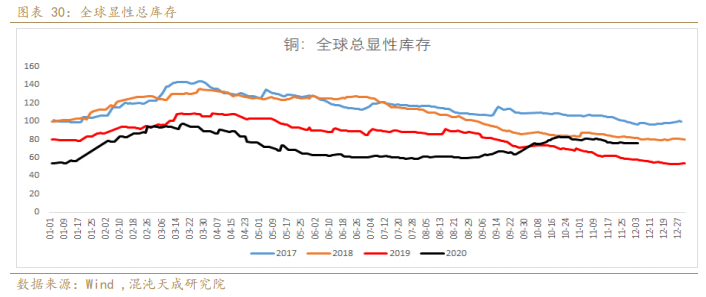

1、全球铜显性总库存(包括保税区):当前全球显性总库存75.85万吨,库存有所回落?

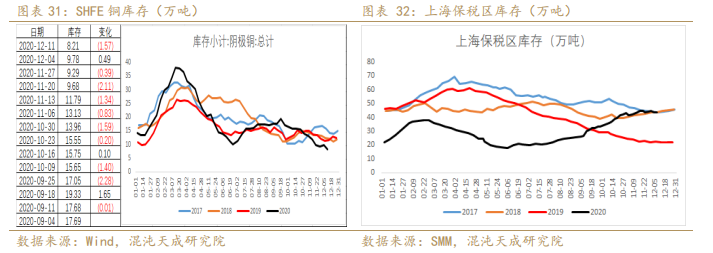

2、进口窗口间或打开,保税库存略降,交易所库存延续回落

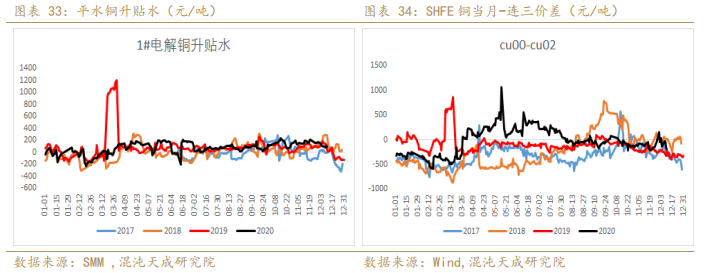

3、本周现货升水小幅回落,期货月差小幅contango结构

4、LME铜库存阶段缓慢回落,LME(0-3)维持小幅contango

四

铜与原油及美元指数

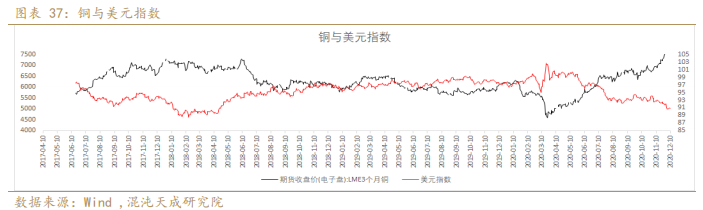

1、铜与美元指数:

美元作为LME铜的定价货币,美元指数的变动对铜的价格有明显影响,长期以来,铜与美元指数存在较明显的反向相关关系。

中长期来看,美元宽松环境维持,且货币效果仍未完全释放,美元仍然具有走弱基础,对铜价形成一定支撑。

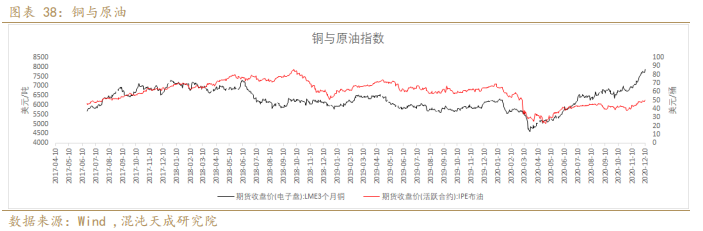

2、铜与原油:疫苗逐步推广、欧洲央行刺激加码,油价亦有起色

五

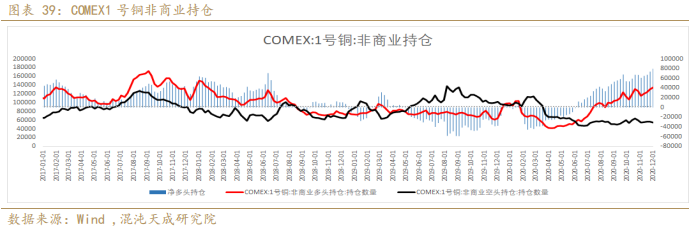

CFTC净多持仓高位持续

六

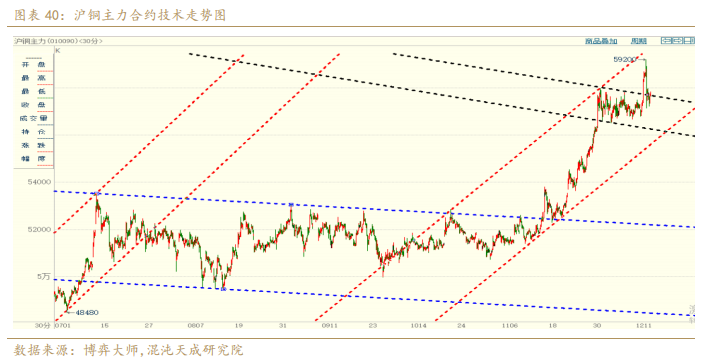

技术走势:震荡偏强

七

结论

宏观面,疫情仍然是市场运行的主线,疫苗是控制疫情的钥匙,苗利好给市场带来的热情,暂时退潮,各国疫苗逐步开始推广接种,预计接下来市场关注的重心逐渐转向疫苗推进速度,疫情控制效果,如果随着疫苗的接种,疫情得以有效控制,那么海外快速恢复预期信心加强,铜价将得到良好支撑;如果疫苗推进速度缓慢,效果不佳,疫情仍未得到良好控制,将对市场形成阶段冲击,但大方向肯定是向好的。政策方面,疫情当前依旧严峻,维持刺激仍具有一定必要性,欧洲央行刺激加码,美国纾困协议取得进展,海外货币保持宽松,财政刺激加强。

供给方面,10月智利、秘鲁矿山产量同比提升,但矿山潜在干扰仍在,同时一些矿山因为品位下降造成产量下滑,整体来看精矿偏紧延续,TC低位维持。废旧料方面,海外大范围的疫情导致废旧回收资源降低,整体废铜资源量提升仍需时日,但铜价的大幅上扬,使得废铜资源有所增加。

需求方面,国内需求表现良好,且有良好预期,国常会明确指出,支撑汽车、绿色家电等消费。11月国内汽车销售继续向好,汽车、新能源汽车、光伏等表现良好,且十四五规划仍有较大提升空间,家电出口继续回升,集装箱订单火爆。全球制造业需求正逐步恢复,欧洲新能源汽车销售高速增长,美国地产数据良好,行业补库需求旺盛,疫苗消息的刺激下海外需求快速恢复预期加强。

综上,欧美维持宽松货币政策,欧洲有所加强,美财政刺激有所进展,精矿供应依旧偏紧,国内需求表现良好,还有疫苗推广疫情控制后的海外恢复预期;依然看好对铜价上涨,回调仍是补多时机。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号