减产协议提振后 油市利空利好谁先到来?

2020-12-08 09:25:26 和讯期货 中信建投期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

摘要

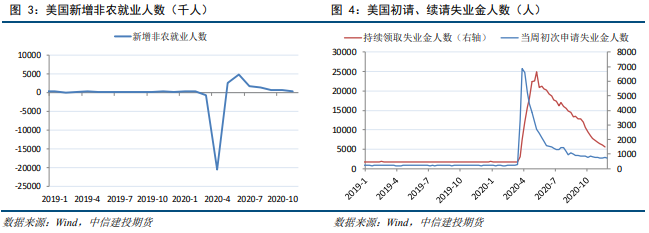

美国新一轮财政政策缺位,11月非农连续5个月增幅下滑

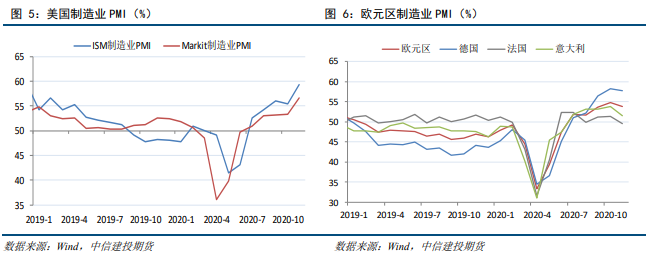

美国11月官方制造业PMI不及预期,欧元区终值上修

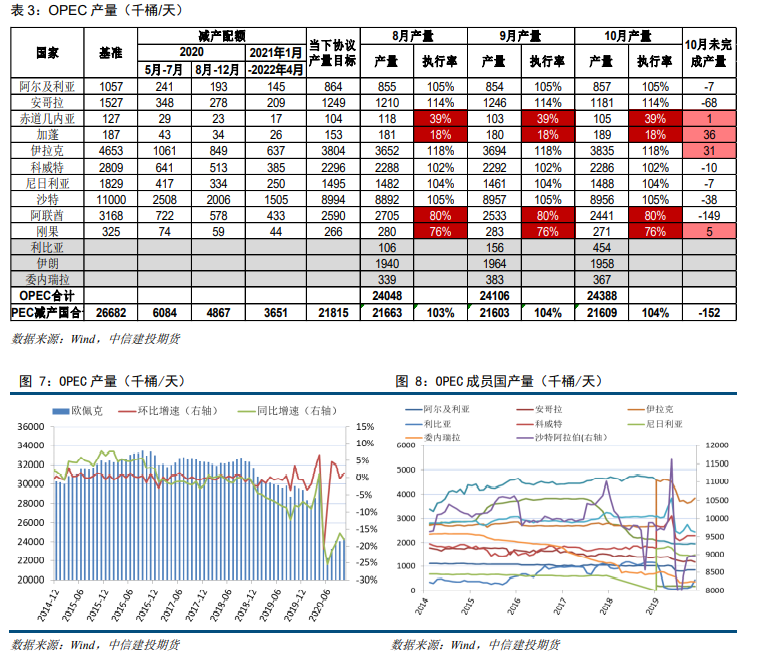

OPEC+:明年1月起减产数目下调至720万桶/日,随后每月增产不超过50万桶/日

美国原油周度日产创5周新高,钻机井数创近半年新高

美国炼厂开工率小幅回落,取暖油利润有所回暖

外盘投机净多连续四周增加,Brent看多情绪创下9个月新高度

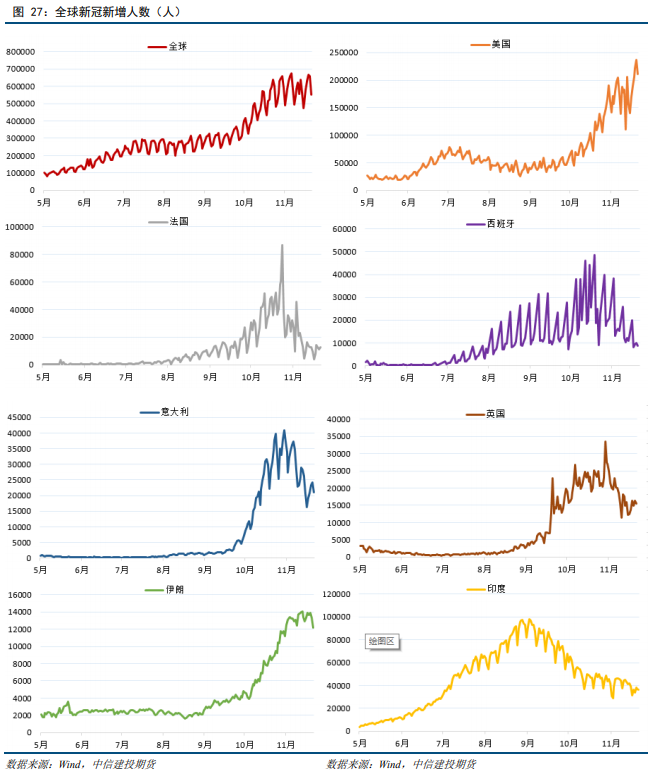

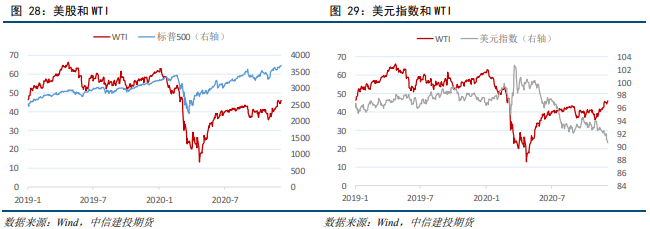

圣诞节后美国疫情或再来高峰,道琼斯再创新高、美元走势续创新低

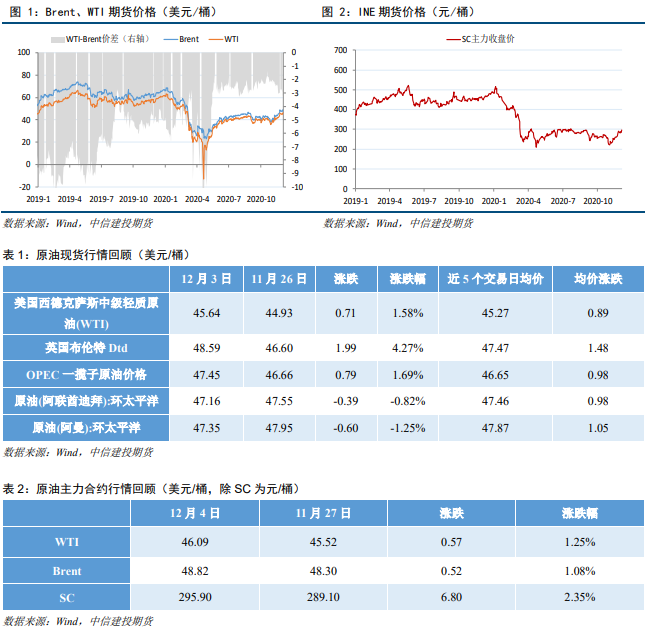

本周油价中枢再度上移,主要受到英国疫苗将在下周于全国普及、OPEC+终于达成阶梯式增产协议好于市场预期和美元不断走弱的影响。周内SC主力触及300大关,WTI最高创3月5日后新高并站上46美元关口。

在中长期温和看涨的观点下,外盘投机净多持仓已连续1个月上升,短期内,我们对油价上涨持谨慎乐观。一是疫情的普及仅英国进入普及阶段,美国圣诞节来临或再迎来疫情高峰、冲击就业市场的修复,同时也令制造业复苏势头出现波动;二是上一轮财政积极政策将在12月11日到期,月底将有1200万美国劳动者面临失去援助的问题,同时美国国会即将进入假期休会期,新一轮刺激计划能否奇迹落地在逐渐减少的剩余时间里难度恐将不断增大。但是,油价下方空间或也不大,一是OPEC+大会最终达成明年1月增产50万桶/日的协议有效地维持油市的供需平衡,二是国内疫苗利好消息,年内将有6亿支灭活疫苗获批上市也将在下方带来利好预期。

策略:原油价格的走势是平稳上涨还是先抑后扬将取决于财政政策能否出现断层、疫苗利好和疫情利空的博弈结果。后市WTI参考43.92-48.66美元/桶区间运行,SC主力合约下方参考270-280元/桶支撑区间,上方测试305和320元/桶区间线,注意仓位,设好止损

风险:疫苗推进情况、欧美疫情形势、美国新一轮援助计划落地情况、美元指数等

一

行情回顾

二

价格影响因素分析

1 宏观事件

1.1 就业:美国新一轮财政政策缺位,11月非农连续5个月增幅下滑

美国劳工部公布数据显示,美国11月季调后非农就业人口新增24.5万人,连续第5个月增幅下滑,预期46.9万人,前值63.8修正为61万人;同时相较10月份,本次非农新增人数的下降更为明显,同时3月和4月美国非农就业人数合计减少了2120.1人,而从7月到11月累计恢复了1198.7万人,仍有近一半就业岗位尚未恢复。11月失业率为6.7%,预期6.8%,前值6.9%。

美国上周首次申领失业救济人数为71.2万人,预估为77.5万人,前值为77.8万人,较上周回落。美国至11月21日当周续请失业金人数录得552万人,为3月21当周以来新低。机构评美国至11月28日当周初请失业金人数称,上周美国初请失业救济金人数有所下降,但由于企业普遍采取限制措施以减缓新冠肺炎感染病例不断上升的势头,同时缺乏额外的财政刺激措施,失业人数仍然居高不下。

1.2制造业:美国11月官方制造业PMI不及预期,欧元区终值上修

1日美国供应管理协会(ISM)发布数据显示,美国11月ISM制造业PMI为57.5,市场预估为58,前值为59.3。数据亦显示,美国11月ISM制造业就业指数为48.4,前值为53.2。美国11月ISM制造业物价支付指数为65.4,前值为65.5。美国11月ISM制造业新订单指数为65.1,前值为67.9。

1日公布的欧元区11月制造业采购经理人指数PMI终值较初值略有上修。IHS Markit经济学家表示,制造业的表现表明,欧洲新的封锁措施不会造成四季度出现像二季度类似的衰退。德国再次成为该地区扩张的主要引擎,其产出和订单增长率为近25年来最好水平。但德国以外地区新订单量自6月以来首次下降。德国与其他国家之间在制造业方面的差距现在是有史以来最大的。除法国外,所有国家的商业预期都有所改善或保持乐观,法国似乎将继续落后于该地区的复苏。与此同时,价格上涨的压力有所显现,这有助于缓解更广泛的通缩担忧。

2、原油价格分析

2.1 OPEC+:明年1月起减产数目下调至720万桶/日,随后每月增产不超过50万桶/日

12月4日凌晨,OPEC与非OPEC第十二届部长级会议闭幕并发表公报。公报要点如下:1。自2021年1月开始,成员国决定自愿将减产数目自770万桶/日调整至720万桶/日,即增产50万桶/日。2。从2021年1月起每月召开OPEC和非OPEC部长级会议,以评估市场状况,并决定下个月的进一步调整产量,每月调整不超过50万桶/日;3。补偿减产期限延长至2021年3月底,以确保所有参与国对过量生产的石油给予充分补偿。

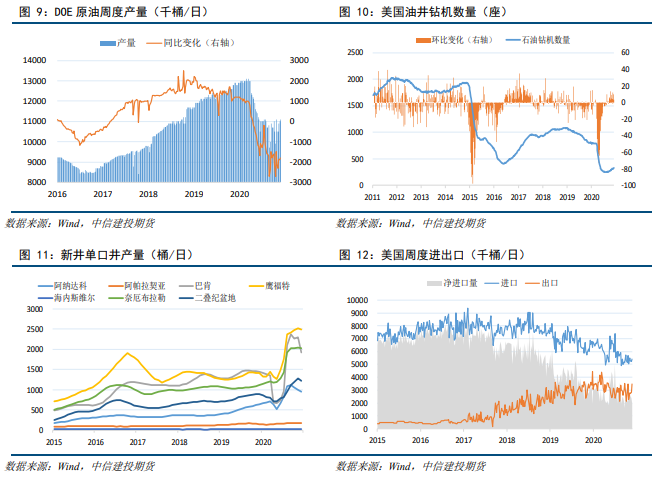

2.2美国供应:原油周度日产重返5周新高,钻机井数创近半年新高

EIA数据显示,截至11月27日当周,美国国内原油产量增加10万桶至1110万桶/日,连续三周增加,重回5周新高。同时贝克休斯数据显示,截至12月4日当周,本周美国石油活跃钻井数增加3座至323座,继续刷新5月15日后新高。

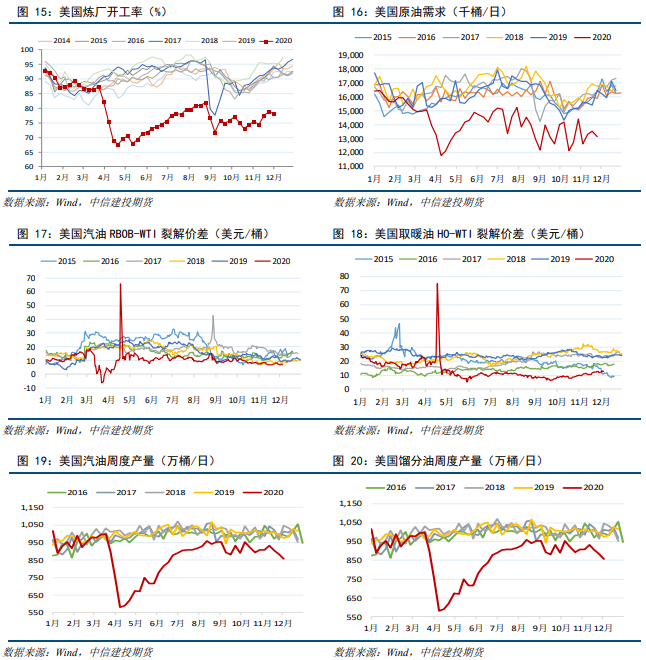

2.3美国需求:炼厂开工率小幅回落,取暖油利润有所回暖

据EIA数据显示,截至11月27日当周,美国炼油厂开工率环比回落0.5个百分点至78.2%,原油需求环比减少36.47万桶/日至1314.0万桶/日,创下3周新低。裂解价差方面,汽油利润窄幅波动、取暖油利润有所好转,12月3日分别收于7.02美元/桶和12.67美元/桶。成品油方面,截至11月20日当周,美国汽油日均生产858.4万桶,环比减少26.6万桶,同比减少116.9万桶;馏分油日均生产458.7万桶,环比减少2.1万桶,同比下降64.1万桶。整体来看,原油需求窄幅回落。

2.4 美国库存:EIA和API涨跌不一,石油总库存创8个月新低

EIA数据显示,截至11月27日当周,美国原油净进口量日均194.3万桶,环比减少45.4万桶;库存方面,EIA和API库存分别为4.88亿桶和5.16亿桶,环比前一周分别减少67.9万桶(0.1%)和增加414.6万桶(0.8%)。库欣地区,原油库存环比减少31.7万桶(1%)至5957.5万桶,处于5年区间高位。石油总库存持平前值为1992万桶,处于4月10日后低位。

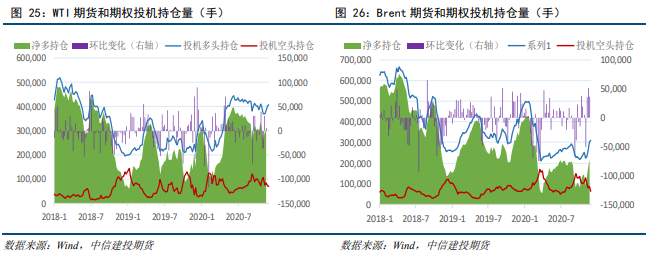

2.5 持仓:外盘投机净多连续四周增加,Brent看多情绪创下9个月新高度

CFTC数据显示,截至12月1日当周,WTI投机者所持原油净多头存增加8432手(2.55%)至338534手,创下8月17日后新高;洲际交易所(ICE)报告显示,截至12月1日当周,布伦特原油期货投机性净多头寸增加28274手(13%)至245864手,创下2月25日后新高,看多情绪连续4周升温。

2.6 附录:圣诞节后美国疫情或再来高峰,道琼斯再创新高、美元走势续创新低

三

行情展望与投资策略

在中长期温和看涨的观点下,外盘投机净多持仓已连续1个月上升,短期内,我们对油价上涨持谨慎乐观。一是疫情的普及仅英国进入普及阶段,美国圣诞节来临或再迎来疫情高峰、冲击就业市场的修复,同时也令制造业复苏势头出现波动;二是上一轮财政积极政策将在12月11日到期,月底将有1200万美国劳动者面临失去援助的问题,同时美国国会即将进入假期休会期,新一轮刺激计划能否奇迹落地在逐渐减少的剩余时间里难度恐将不断增大。但是,油价下方空间或也不大,一是OPEC+大会最终达成明年1月增产50万桶/日的协议有效地维持油市的供需平衡,二是国内疫苗利好消息,年内将有6亿支灭活疫苗获批上市也将在下方带来利好预期。

风险:疫苗推进情况、欧美疫情形势、美国新一轮援助计划落地情况、美元指数等

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号