进口盈利窗口打开 铝价上方压力逐渐凸显

2020-12-04 13:22:54 中信建投期货 中信建投期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

摘要

利多:

1、电解铝社会库存较上周减少1.1万吨至61.1万吨,终端消费表现出较强的韧性,库存持续去化,少数地区现货偏紧,给与铝价较强支撑。

2、随着疫苗相关的利好消息不断出现,市场预期疫情对全球经济的影响将边际减弱。出于对全球消费逐渐转好的预期,市场风险偏好明显提升。

利空:

1、欧美地区秋冬季确诊病例进一步增加,国外疫情防控形势不容乐观。疫苗从临床应用到全面上市仍需时间,短期全球经济受疫情影响仍然明显。

2、上周随着国内外铝价走势出现分化,进口窗口再次打开。根据测算,即使按照01合约的进口盈亏比测算,每吨进口利润也将近300元,后期需注意进口铝锭对市场的冲击。

3、根据目前的电解铝利润测算,全国吨铝平均生产利润已超3000元/吨,部分低成本利润已超4000元。在高利润的刺激下,铝厂投产动能十足,供应压力仍存。云南部分地区电力配套未能跟上,影响部分产能投放,预计在明年二季度能得到解决。

基本面:随着疫苗相关的利好消息不断出现,市场风险偏好明显提升,尤其是有色板块被市场看好,因此目前整个有色板块仍处于多头氛围当中。从基本面看,供需矛盾其实并不突出,电解铝库存降幅也有收窄的迹象。随着铝价的进一步走高,下游基本按需采购为主,下周出库速度或有所放缓。另外进口窗口也已打开,后期进口铝锭的流入是大概率事件。因此我们预计铝价上方的压力或逐渐凸显。

热点追踪:

中美贸易谈判

一、行情综述

上个月沪铝处于持续走强状态,重心持不断抬升,目前已站上万六支撑位以上。月初电解铝库存小幅累库,铝价维持短期震荡后。随着现货库存再次进入去库状态,现货货源持续偏紧,铝价一路走高,相继突破15000元/吨、15500元/吨、16000元/吨。截至11月29日,01合约月涨幅达14.1%。

二、价格影响因素分析

1、宏观面:市场风险偏好提升,宏观潜在风险仍存

1.1 国外:市场风险偏好提升,宏观潜在风险仍存

疫情严峻形势未变,海外新增确诊居高不下,但疫苗研发利好不断,市场风险偏好持续上升。RCEP签署,区域经济一体化加深对经济复苏有潜在提振。

美国大选尘埃落定,经济数据总体向好,美联储宽松的立场未变,或调整购债策略,并持续呼吁加大财政政策支持。

欧洲经济再次遭疫情打压,服务业景气度明显下降,欧央行加码宽松可期,但复苏基金推进有所受阻。

总的来说,经济现状仍然较差,但投资者风险偏好持续上升,市场风格转换明显。目前货币宽松的环境仍存,财政政策后续亦有较大可能加码,叠加新冠肺炎疫苗推广愈发临近,宏观环境正在好转。

1.2 国内:经济运行总体平稳,保持谨慎乐观态势

2019年中国社会消费品零售总额首次突破40万亿元,相比2015年增长42%以上,即将超过美国,成为全球最大的消费品零售市场。

9月CPI涨幅已回落至2%以下,初步估计全年CPI涨幅均值将处于合理区间。

中国银保监会:中国银行(601988,股吧)业10月末总资产比上年同期增长10.6%;总负债比上年同期增长10.8%。

中国10月规模以上工业企业利润6429.1亿元,同比增长28.2%,增速比9月份加快18.1个百分点。1-10月份,规模以上工业企业实现利润总额50124.2亿元,同比增长0.7%,累计增速年内首次转正。1-9月份为下降2.4%。

财政部:1-10月,全国国有企业营业总收入结束同比下降趋势,实现正增长,利润总额已恢复到去年同期的90%,经济运行持续向好;10月国有企业营业总收入较去年同期增长7.0%,利润总额较去年同期增长52.5%,税后净利润较去年同期增长62.7%。

中汽协:11月上中旬,11家重点企业汽车产量完成161.2万辆,同比增长9.6%;其中乘用车产量完成137.9万辆,同比增长7.2%,商用车产量完成了23.3万辆,同比增长27.1%。

2、基本面:消费表现尚可,累库不及预期

10合约交割之后,期现价差出现明显回归,具体表现为期货价格向现货价格靠拢。而上周电解铝累库幅度远低于预期,给与铝价一定支撑。供应端看新增产能持续投放中,但尚未转化成库存,主因消费表现尚可,没有出现明显回落。但秋冬季限产的实施或对铝加工产生一定影响。后期影响价格的主要因素还是在累库的节奏上,短期预计铝价难以太大下行空间。

2.1 库存去化电解铝社会库存周降1.1万吨至61.1万吨

11月26日国内电解铝社会库存(含SHFE仓单):上海地区10万吨,无锡地区15.7吨,南海地区16.1万吨,杭州地区4.8万吨,巩义地区3.6万吨,天津4.2万吨,重庆0.2万吨,临沂0.5万吨,消费地铝锭库存合计61.1万吨。

2.2 持仓量持续回升

截至11月27日,上期所铝总持仓383571手,较上周358033增加25538手,铝总持仓持续回升。

3、技术面:铝价震荡偏强,波动区间15900-16400元/吨

沪铝01合约上周大幅拉涨,目前已站上万六支撑位,立于5日均线上方,预计下周波动区间15900-16400元/吨,操作上建议未入场观望为主,在区间上方可考虑轻仓试空。

图1:LME铝库存(吨)

数据来源:Wind,中信建投期货

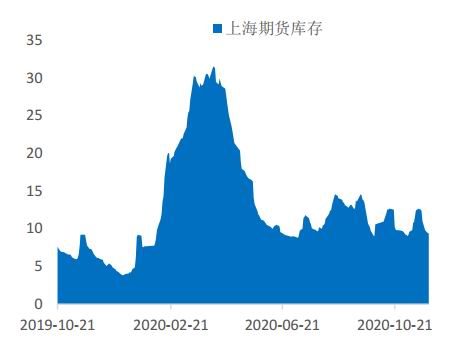

图2:上期所铝库存(吨)

数据来源:Wind,中信建投期货

图3:LME铝升贴水(0-3)(美元/吨)

数据来源:Wind,中信建投期货

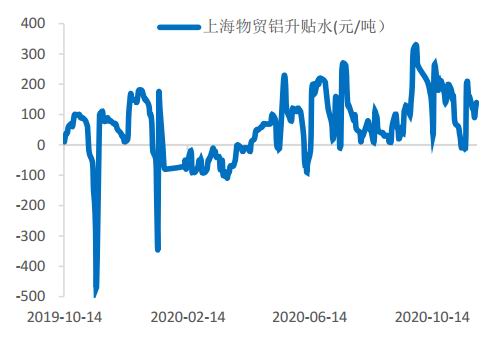

图4:国内铝升贴水(元/吨)

数据来源:Wind,中信建投期货

图5:LME3个月铝价格

数据来源:Wind,中信建投期货

图6:国内铝主力合约价格与持仓

数据来源:Wind,中信建投期货

图7:沪铝2101合约价格走势

数据来源:博易云软件,中信建投期货

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号