塑料三兄弟用行动证明:我没你想象的弱!

2020-10-14 10:03:26 文华财经 文华财经塑料三兄弟用行动证明:我没你想象的弱!

尽管长假期间石化厂不停工,两油库存常规累库,不过节后PE、PP、PVC盘面表现强势,连续两日反弹几乎回补了9月全部跌幅。PVC更是突破长达三个月震荡区间。似乎油价节日期间上涨,不足以给予盘面如此充沛向上动能,那这三者背后发生怎样故事?

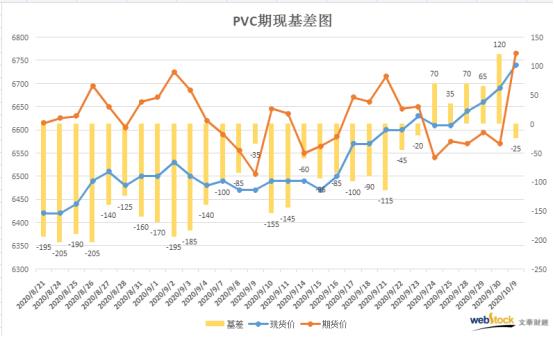

首先说最强的PVC,在过去三个月基本维持在200元区间波动,主力换月01后抛压一度明显,不过受助于现货坚挺,期货盘面未能顺利破位。而在9月中旬后PVC现货涨势发酵,期货盘面不予理睬,导致基差由负转正,节前现货一度升水盘面逾百元。节后期货补涨力度较大,展现出突破区间的欲望,伴随基差再度缩窄。

PVC现货强势受外盘报价带动,由于外围装置问题频出导致外盘货源供应偏紧,进口报价不断上涨,出口窗口9月中旬以来一直打开,一度高达400元/吨以上,刺激国内企业出口意愿。同时国内乙烯法货源紧张,特别是华东华南地区市场,生产企业及贸易商挺价带动现货价格走高。不过随着10月中旬附近的检修完毕,外盘溢价偏强阶段或告一段落。

好在国内10月计划检修仍不少,如新疆中泰90万吨、新疆天业70万吨于10月上旬均有检修计划;11月及往后供应压力才明显快速回升。结合新增产能万华化学50及青岛海晶40万吨10月底附近投产,所以PVC现货理论转折点在10月下旬。

塑料、PP现货同样十分强势,节前二者对期货升水均达到较高水平,特别是PE基差一度超400元。聚烯烃现实强预期弱在9月被演绎的淋淋尽致。大家都知道新增产能投放计划,盘面也一直在走悲观预期逻辑,因此表现疲软。但现货主要受检修以及标品生产比例不高影响,并非预想充足,石化库存去库良好给予上游挺价信心。叠加PE下游传统旺季需求,PE期现在9月末走势出现小幅背离。

而在10月相较于PVC,PE检修量级的减少,同时新增产能兑现时间点稍早,按原计划5套全兑现接近13%的名义产能增速将打破目前供需格局。好消息是产能不全是标品,其中LDPE/EVA40万吨、全密度90万吨、HDPE145万吨,因此想要标品供应暴增需要HDPE转产LLDPE。当然期货盘面节奏未必按现实运行。毕竟今年按国内名义产能增速高达21.9%,处于历年最高,四季度还有近半产能需要兑现。此前有声音提出盘面已经提前反馈投放预期,但无法证明。

PP同样面临产量明显回升预期,一方面是因为装置重启开工率出现上行,另一方面在于新增产能逐渐释放。今年国内新增产能总计在500万吨以上。前三季度已有浙石化、大连恒力二期、利和知信以及宝来石化共220万吨/年投产且顺利量产。与PE相仿,四季度同样要承受另一半的压力。更惨的是新增产能生产多以门槛较低的低端拉丝为主,为了抢占市场份额,多数企业以低于市场平均价格水平企图迅速占领周边市场,价格战或加速其对现货价格的冲击。

总的来说塑料三兄弟上涨底气来自现货强硬,偏强现实令基差走阔,达到一定程度后期货盘面补涨贴水。不过当现货出现转折点后,这一逻辑恐被打破。此外成本端原油反弹轨迹,以及国内宏观政策宽松导向,都对盘面产生影响。即使塑料供需面呈现宽松化倾向,不排除盘面出现抵抗式下跌节奏。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号