玻璃:供需格局转变&旺季行情透支 期价短线仍有下跌空间

2020-09-21 16:27:58 文华财经 文华财经玻璃:供需格局转变&旺季行情透支 期价短线仍有下跌空间

8月下旬玻璃01合约最高至1884之后以回调为主,周线价格重心下移趋势明显,上周二01合约跌破60日均线,多头趋势转弱。

一、生产线开工量稳步提升,玻璃累计产量由降转增

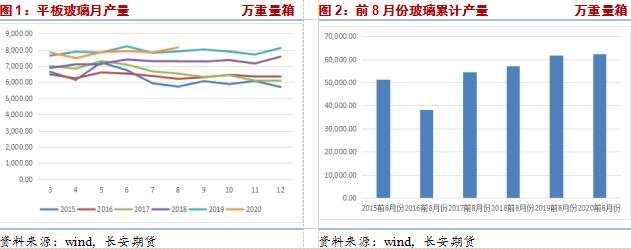

5月份玻璃现货价格快速回升,行业利润改善,浮法玻璃生产线开工数持续提升,目前开工数已高于去年同期,达到近5年历史高位水平;由于现货价格高于往年同期,玻璃生产线点火动力较强,若无其他因素,后期生产线开工率或仍稳定提升。

平板玻璃8月份产量8138万重箱,环比增长3.9%,较去年同期增长3%,平板玻璃7月、8月产量为历史同期高位。

前8月份平板玻璃累计产量62309万重箱,较去年同期增长0.9%,玻璃累计产量由降转增,前期放水冷修生产线逐步点火复产,玻璃产量稳步回升,累计产量已超去年同期,达到新的高点,预计今年平板玻璃产量或高于去年。

由于疫情影响,2、3月份玻璃库存快速上升,一度攀升至历史天量,随着下游复工复产及玻璃生产线的放水冷修,库存持续下降。中国玻璃期货网公布数据显示,9月18日行业库存3903万重箱,环比上周增加56万重箱,同比去年增加183万重箱,行业周库存趋势略有转变,需关注后期数据。

供给端,由于现货价格的上涨,玻璃生产线开工率持续提升,玻璃产量恢复,近两个月产量达到历史同期高点,累计产量由降转增;由于现货价格依然高位,后期生产线点火动力仍较强,供给端格局有所改变,或由前期的偏紧转为正常。

二、下游消费数据环比持续改善,但改善幅度较小,仍不及往期量

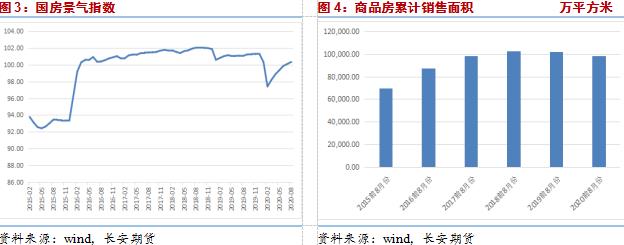

3月份至今国房景气指数持续上扬,7月份100.09、8月份100.33,房地产市场景气度延续提升态势,攀升至景气区间。

房地产行业的玻璃使用占比较大,前8月份商品房累计销售面积98486万平方米,较去年同期下滑3%,下滑幅度持续收窄,但仍未达到去年同期量。目前商品房销售量低于2017至2019量,但高于2015及2016面积。

前8月份房屋新开工面积累计139917万平方米,较去年同期下滑3.6%,下滑幅度继续收窄,由上月的下滑4.5%下降为3.6%,延续好转态势,累计新开工面积已好于2018年同期,仅差于去年同期。

前8月份累计房屋施工面积维持增长态势,增幅为3.36%,增幅继续扩大,后期或仍将缓慢增长。

前8月份房屋累计竣工面积37107万平方米,同比下滑10.82%,收窄幅度较小,房屋竣工量低于往期,为近年低位,后期即使在赶工预期下,竣工量达到去年量仍有困难。

房地产环比数据持续好转,较2月份有大幅改善,但改善程度依然不足。相对供给端玻璃产量实现累计增长,需求端改善未能与之匹配,相对需求,玻璃的供给或已过多。

结论:

玻璃现货价格依然高位,近期报价有所松动,略回调,大部分厂家挺价运行为主,但价格已在高位,且生产线开工率提高,挺价效果或不及前期,需关注华中地区及山东地区部分厂家计划23日、25日召开区域市场协调会议。从整个基本面来看,生产线开工数持续提升,玻璃产量由稳中有降转为增长,玻璃格局较前期改变。下游消费端,房地产环比数据持续改善,但改善幅度较小,总量依然低于往年同期,尤其是房屋累计竣工面积,仍为近年低位。九月份已过半,玻璃“金九银十”行情或已透支,不宜过分看多。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号