行业政策扰动 焦炭价格或先扬后抑

2020-07-28 08:45:51 新浪财经2016年初国家对煤炭行业供给侧改革,276政策导致供需极度偏紧,煤炭价格更是一路飞涨至近年高点。随后政府及时纠正偏差,叫停该政策,并加快优质产能的释放。2017年煤炭市场供需相对平衡,价格高位震荡。

2020年上半年焦炭(1970, -8.00, -0.40%)基本面偏紧,产量同比下滑2.80%,需求同比增长1.5%,样本总库存同比下降15.7%,吨焦平均利润同比增加11.01%。

对2020年下半年焦炭基本面的推理如下:

供需来看,三季度焦炭产量增量有限,成材需求进入淡季,若钢厂利润大幅收缩,生铁产量容易回落,供需宽松;随后旺季需求爆发,钢厂利润好转,生铁产量容易回升,供应端因限产政策扰动,基本面偏紧;四季度季节性淡季再次来临,若钢厂利润大幅收缩,生铁产量容易回落,且新增产能释放,基本面转向宽松。

单边而言:三季度成才淡季来临,观察铁水的变化,若铁水大幅下降,供需边际转向宽松,盘面走高估值修复逻辑;随后旺季来临,供需偏紧加剧,价格容易上涨;四季度季节性淡季来临,供需转向宽松,盘面逻辑再度转为高估值。全年主力合约区间(1640,2230)。

跨期而言:关注旺季焦炭的正套。

跨品种:三季度煤弱焦强,四季度煤强焦弱。

风险因素:山东以煤定焦政策执行不力、河北地区限产发力、终端需求不旺、进口煤政策提前收紧、疫情二次爆发

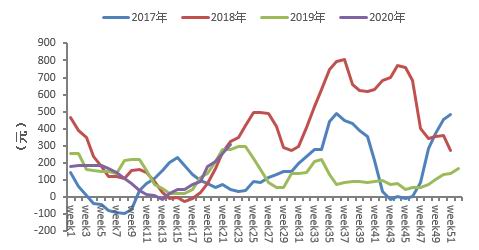

第一部分 上半年行情回顾

上半年焦炭走势先抑后扬,区间范围(1598,2000),逻辑分析如下:

年后,受新冠疫情影响,煤矿复产缓慢,交通运输不畅,焦化厂原料不足,主动降低开工率,焦炭供应出现缺口,现货价格坚挺,疫情影响旺季需求的释放,近月合约大幅贴水现货,远月合约受此影响较小,高基差,中低价差。

二月下旬,煤矿复工,物流恢复,制约焦炭生产的因素消散,焦炭产量回升,供需逐渐宽松,另外受国内疫情影响,预期需求后移,焦炭价格承压,现货跌幅大于05,05跌幅大于09,高基差通过现货下跌来修复,此时跨月价差也缩小,反向市场结构逐步打成比较平坦的正向市场结构。

三月中旬,外围疫情加速爆发,恐慌情绪蔓延,汽车、家电、板材出口受影响,中长期利空煤焦需求,而国内需求在财政政策和货币政策的护航下逐渐释放,现实强而预期弱,05强而09弱,在现货价格打到底的情况下,通过近远月合约的下跌来修复价差关系,远月跌幅大于近月,近月跌幅大于现货,平坦的正向市场结构重新打成反向市场结构,基差和5-9价差同时扩大。

进入四月,恐慌情绪褪散,市场交易逻辑切换到旺季高需求上,前期09跌最凶,投机资金重新抄底09,基差震荡,5-9价差缩小。四月上旬,外围疫情愈演愈烈,海煤价格大跌,进口煤冲击国内煤市场,焦炭成本有坍塌风险,前期现货价格到底后持稳,05作为近月合约主要逻辑是基差修复,09作为主力合约用预期和情绪来定价,09跌幅大于05,基差扩大,5-9月差扩大。

五月以来,成材需求释放,钢厂利润回升,增产意愿强,高炉开工上升,焦炭需求走强,供应端受去产能、限产因素扰动,供需缺口出现,现货5轮反弹,期现共涨,基差收缩,9-1价差走强。

六月南方地区进入梅雨季节,北方地区天气高温,成材消费步入淡季,需求回落,钢厂利润压缩,市场开始交易焦炭高估值逻辑,但基本面仍偏紧,多空博弈激烈,09高位震荡,基差和价差均小幅震荡。

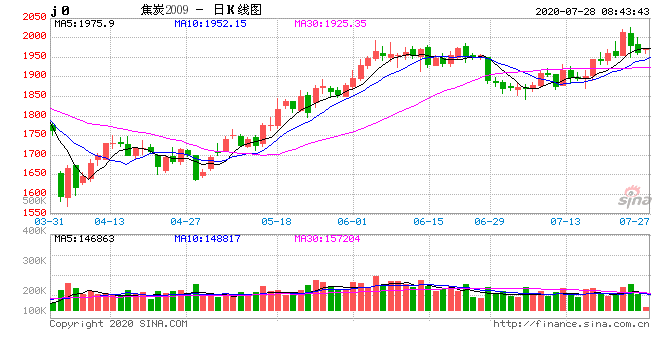

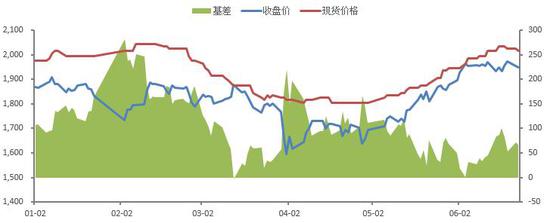

图1:焦炭期现价格

数据来源:Wind,Mysteel,西部期货

第二部分 下半年行情展望

一、供应端:行业政策扰动 产量阶段性偏紧

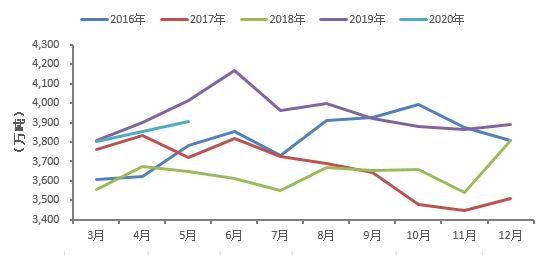

上半年焦炭产量略低于去年同期水平,2月同比下滑较大,3-5月产量回升,同比修复。年后焦化厂原料短缺产量大幅下降,3月以后制约焦炭生产的因素消散,焦炭产量回升,供应增加,受山东省去产能及新增产能延后因素影响,增速回升较慢。

统计局数据,5月焦炭产量3908万吨,同比下降3.2%,增速较上月下降1.9%。1-5月累计产量18784万吨,同比下降2.8%,增速较上月回升0.1%。钢联数据,截止到6月19日,焦炭周度产量66.32万吨,环比增加0.35%。焦化利润是310.05元/吨,同比增加11.01%。

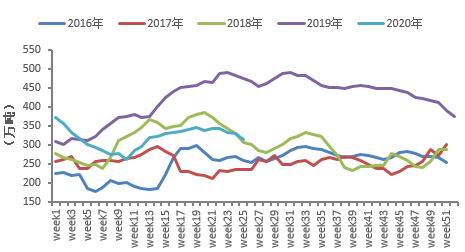

图2:焦炭产量

数据来源:Wind,Mysteel,西部期货

图3:焦炭产量累计值

数据来源:Wind,Mysteel,西部期货

图4:230家焦化厂产量

数据来源:Wind,Mysteel,西部期货

图5:焦化利润

数据来源:Wind,Mysteel,西部期货

对供给的研判要从产能政策、环保限产政策、企业利润的角度入手。

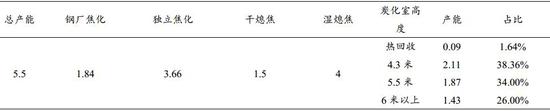

(一)产能政策:以煤定焦政策影响大 新增产能多集中在四季度

焦炭的产能是其产量的潜在上限,产能政策的调整直接影响上限的变化。截止2019年底我国焦化总产能合计5.5亿吨,钢厂焦化产能1.84亿吨,独立焦化产能3.66亿吨,4.3米焦炉产能2.11亿吨,占比38.36%,落后产能淘汰任务还十分艰巨。

表1 中国焦化产能结构

数据来源:Mysteel,西部期货

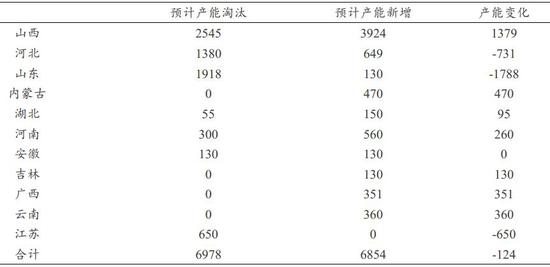

2018年是焦炭供给侧改革的元年,2019、2020年是加速之年。去产能政策重点关注山西、山东、河北、江苏四省的情况。

山西省情况。2020年3月13日山西省人民政府办公厅印发《山西省打赢蓝天保卫战2020年决战计划》的通知。要求如下:完成焦化产能压减年度任务,太原、临汾、长治等市按照已批准的压减方案退出炭化室高度4.3米及以下焦炉,晋中、吕梁、运城、忻州、阳泉属于“1+30”区域的县(市、区)力争全部退出炭化室高度4.3米及以下焦炉。2020年采暖季前,全省关停淘汰压减焦化产能2000万吨以上。持续推进城市建成区及周边重污染企业搬迁退出,2020年10月底前,11个设区市规划区退出未达生态环境部工业企业分类管控A级和B级标准的钢铁、焦化、铸造企业,“1+30”区域范围退出未完成超低排放改造(含运输环节)的钢铁企业。据整理目前相对明确的市区临汾、吕梁、长治、晋中四市2020年压减过剩产能任务共1749万吨,其中在产产能共1188万吨,未在产产能多为从未投建或早已关停。另外根据新闻数据整理及汇总,2020年山西新增焦化产能3924万吨,淘汰产能2545万吨。

河北省情况。2020年4月1日河北工业和信息化厅发布的焦炭产能置换方案公示,涉及退出的一共有32家焦企2640.3万吨焦化产能。2020年底需退出的产能有1527.6万吨,其中已关产能347万吨,还需退出1380.6万吨。涉及新建产能2165万吨,拟2020年底投产649万吨,2021年底投产1119万吨。

山东省情况。2020年5月21日,山东省工业和信息化厅、山东省发展和改革委员会、山东省生态环境厅联合发文《关于实行焦化项目清单管理和“以煤定产”工作的通知》,为实现2020年全省焦炭产量不超过3200万吨的目标,对列入《清单》及3家上市公司延期压减产能的项目分类实行“以煤定产”,对钢焦联合企业、装置产能100万吨及以上企业、装置产能100万吨以下企业、碳化室高度4.3米的上市企业原则上分别按照核定产能的76%、70%、60%和60%确定每个企业的产量控制目标。山东省以煤定焦政策对产量影响较大,据换算,若严格执行以煤定焦政策,等价于下半年淘汰1100万吨产能。另外上半年已淘汰818万吨产能,根据新闻整理,预计整年淘汰产能1918万吨,新增产能130万吨。

江苏省情况。江苏省当前焦化产能2565万吨,其中独立焦化产能1569万吨,钢厂焦化产能996万吨。2019年11月6日出台的《长三角地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》要求,年底前淘汰沙钢焦化和淮钢特钢两家焦化厂。另外根据相关政策,2020年6月份之前徐州东兴、徐州龙山、徐州中泰将全部退出三家联合沂州科技整合成为一家名为徐州龙兴泰能源科技有限公司,龙兴泰涉及产能260万吨,同时2020年6月底之前徐州伟天化工也将退出,届时徐州地区将最终保留产能859万吨。综上,2020年预计淘汰产能650万吨。

汇总如下,2020年国内新增产能6854万吨,淘汰产能6978万吨,总产能下降124万吨,影响量有限。分阶段来看,6月份江苏和河南都有去产能任务,且山东省以煤定焦政策或逐渐发力,而新增产能大多集中于9月之后投产,期间存在阶段性紧缺现象。

表2 预测2020年焦化产能变化(万吨)

数据来源:新闻整理,西部期货

(二)环保政策:限产政策存在不确定性 关注政策的变化

限产政策阶段性扰动企业开工率,影响焦炭产量。经过三年环保治理,焦化厂环保排污设施已经非常完善,脱硫、脱硝、脱白、污水治理、厂库大棚相关设备都已上线。今年受疫情影响,服务业受到严重冲击,经济下滑压力较大,除山东地区外,各地政府为保经济,限产力度存疑,且限产政策存在不确定性,关注政策的变化。

(三)利润情况:焦企有利润 持续增产动力仍在

企业是以盈利为目的,利润越高,产量越大。2016年以来,焦化厂一直都有利润,利润对产量的刺激作用持续存在。当前处于成材的旺季,钢厂有利润,生产意愿强,焦炭高需求,叠加前期煤炭让利,焦化利润回升,生产积极性高。往年来看,二三季度焦化利润都为大于0,企业增产动力仍强,四季度利润季节性下降,很难亏损,产量也维持在较高水平。

供给小结:当前焦化利润好、企业限产力度弱,但6月底江苏企业去产能、下半年山东以煤定焦政策逐渐落地,而新增产能多集中于四季度投产,故三季度焦炭产量增量有限,四季度产量边际回升,下半年总产量略低于去年。

二、需求端:政策逆周期调节 高需求延续

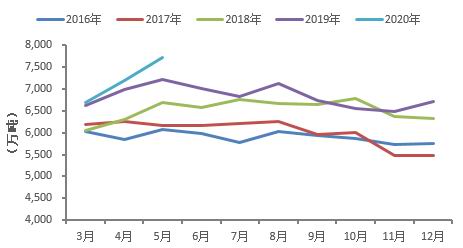

(一)国内需求:利润指引 生铁产量季节性明显

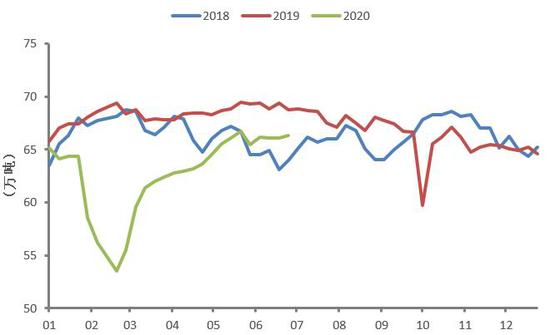

2020年新冠疫情爆发,为对冲经济下滑压力,政府执行更加积极的财政政策和货币政策,货币宽松,降低利率,增发专项债,刺激基建。上半年钢材需求整体较好,生铁产量高于去年同期水平。

统计局数据,5月生铁产量7731.5万吨,同比增长2.4%,增速较上月回升3.6%。累计产量35598.6万吨,同比增长1.5%,增速较上月回升0.2%。钢联数据,截止到6月19日,生铁周度产量246.63万吨,环比增加0.33%。螺纹钢(3739, -13.00, -0.35%)毛利是234.57元/吨,同比增加14.72%。

焦炭下游消费较为复杂,主要消费行业又较为集中,其中85%主要应用于黑色金属冶炼和压延加工业,进一步细分为烧结用量、炼铁用量、铁合金冶炼用量,生铁和烧结的用量占黑色金属冶炼和压延加工业用量的97%左右。对需求的研判要从钢厂产能政策(高炉)、环保限产政策、钢厂利润、生产工艺、生铁和废钢的性价比的角度入手。

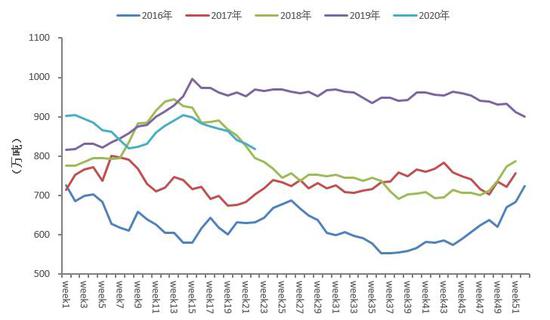

图6:生铁产量当月值

数据来源:Wind,Mysteel,西部期货

图7:生铁产量累计值

数据来源:Wind,Mysteel,西部期货

图8:螺纹毛利润

数据来源:Wind,Mysteel,西部期货

图9:247家钢铁水产量

数据来源:Wind,Mysteel,西部期货

1、产能政策:产能结构性调整 总体变化不大

产能是其产量的潜在上限,产能政策的变化影响生铁产量上限的变化。自2016年供给侧改革以来,钢铁行业累计削减1.5亿吨产能,去除1.2亿吨地条钢产能,提前完成十三五规划任务。2019年和2020年钢铁行业产能以减量置换为主,生铁总产能变化不大。

2、环保政策:限产政策存在不确定性 关注政策的变化

环保限产政策阶段性影响企业的开工率,影响生铁产量。但经过三年的环保治理,钢厂的环保设备都已经非常完善,烟气脱硫、烟气脱硝、烟气脱白、除尘、污水治理、厂库大棚相关设备都已上线,环保限产政策的边际影响力逐渐减弱。2020年受疫情影响,经济大幅回落,地方政府为保经济,环保限产政策存在不确定性,关注政策的变化。

3、利润情况:基建提振需求 钢厂仍存利润

企业都是以盈利为目的的,利润越高,增产意愿越强。今年货币更加宽松、地产韧性、基建刺激,成材需求较好,钢厂保持一定利润,焦炭高需求延续。就节奏而言,三季度成材需求进入淡季,若钢厂利润大幅收缩,生铁产量容易回落;随后旺季需求爆发,钢厂利润好,生铁产量容易回升;四季度季节性淡季再次来临,钢厂利润差,生铁产量容易回落。

4、生产工艺:废钢价格持续高于生铁 炉料需求有保证

从生产工艺来看,高炉喷吹煤用量和铁矿(817, -4.00, -0.49%)入炉品味的变化都会对焦炭需求产生影响。一般提高喷吹煤用量,焦比降低,焦炭用量下降。高炉入炉品味每提高一个点,焦比会相应下降两个点,焦炭用量会下降。另外在高炉中生铁和废钢的可以相互替代,若废钢价格较低,钢厂会减少铁水用量,增加废钢用量。反之,钢厂会增加铁水用量,减少废钢用量。自2018年以来,废钢价格持续高于铁水成本,铁水的性价比持续存在。2020年依然保持这一规律。

图10:废钢和铁水比较

数据来源:Wind,Mysteel,西部期货

综上所述,在生铁产能充裕,限产不确定,铁水性价比高的情况下,生铁产量由利润来调节。今年货币更加宽松、地产韧性、基建刺激,成材需求较好,钢厂保持一定利润,焦炭高需求延续。就节奏而言,三季度成材需求进入淡季,若钢厂利润大幅收缩,生铁产量容易回落;随后旺季需求爆发,钢厂利润好转,生铁产量容易回升;四季度季节性淡季再次来临,若钢厂利润大幅收缩,生铁产量容易回落。

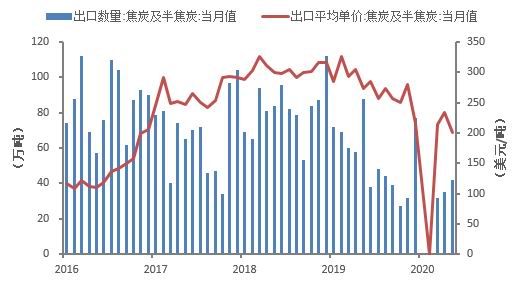

(二)国外需求:进口小幅增长,出口持续疲弱

进出口方面,疫情影响国外钢厂的开工,外围市场焦炭需求弱,价格低,外炭流入中国,1-4月份焦炭进口增多,出口量则明显下降,预计这种情况在2020年会持续存在。

5月出口42万吨,同比下降52.27%。1-5月累计出口145万吨,同比下降58.2%,增速较上月回升1.9%。4月进口12.27万吨,同比增605.66%。1-4月焦炭累计进口33.69万吨,同比增加563.9%。

图11:焦炭进口量

数据来源:Wind,Mysteel,西部期货

图12:焦炭出口量

数据来源:Wind,Mysteel,西部期货

需求小结:进出口占比较小,需求的变化取决于铁水的变动趋势。今年货币宽松、地产韧性、基建刺激,成材整体需求较好,钢厂也容易保持一定利润,焦炭高需求延续。就节奏而言,就节奏而言,三季度成材需求进入淡季,若钢厂利润大幅收缩,生铁产量容易回落;随后旺季需求爆发,钢厂利润好转,生铁产量容易回升;四季度季节性淡季再次来临,若钢厂利润大幅收缩,生铁产量容易回落。

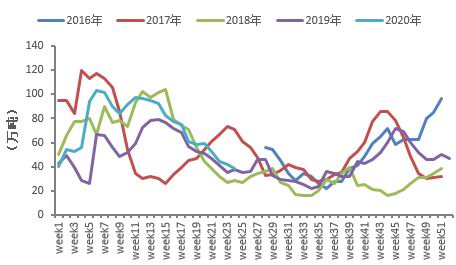

三、库存端:偏紧格局下 库存持续去化

上半年总库存先下降后回升再下降,这也从侧面印证了焦炭供需先后经历了偏紧-宽松-偏紧的过程。当前基本面偏紧,总库存去化,库存结构好转。下半年产量小幅下滑,高需求延续,库存将继续下降。

截止到6月19日,焦化厂库存38.63万吨,较5月底下降26.22%;港口库存315万吨,较5月底下降7.76%;钢厂库存463.82万吨,较5月底增加0.22%;样本总库存817.45万吨,较5月底下降4.58%。

图13:焦化厂库存

数据来源:Wind,Mysteel,西部期货

图14:港口库存

数据来源:Wind,Mysteel,西部期货

图15:钢厂库存

数据来源:Wind,Mysteel,西部期货

图16:样本总库存

数据来源:Wind,Mysteel,西部期货

四、供需平衡表:供需错配 三季度偏紧 四季度有所缓解

从平衡表、总库存、价格波动幅度交叉验证得出结论,和2019年1-5月情况相比,2020年焦炭更为偏紧,产量下滑2.80%,需求增长1.5%,总库存下降15.7%,吨焦平均利润同比增加11.01%。

展望下半年,产量小幅下滑,高需求延续,供需偏紧,沿续去库。就节奏而言,三季度焦炭产量增量有限,成材需求进入淡季,若钢厂利润大幅收缩,生铁产量容易回落,供需宽松;随后旺季需求爆发,钢厂利润好转,生铁产量容易回升,供应端因限产政策扰动,基本面偏紧;四季度季节性淡季再次来临,若钢厂利润大幅收缩,生铁产量容易回落,且新增产能释放,基本面转向宽松。

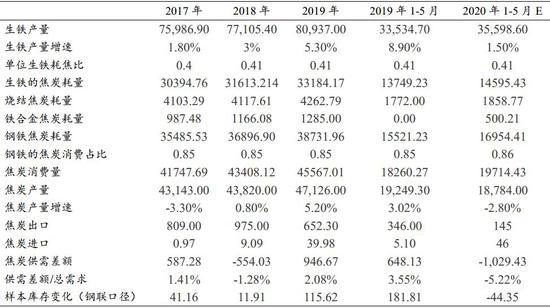

表3 焦炭供需平衡表

数据来源:Wind,西部期货

五、炼焦煤(1222, -13.00, -1.05%)情况:供需宽松 高库存成为常态

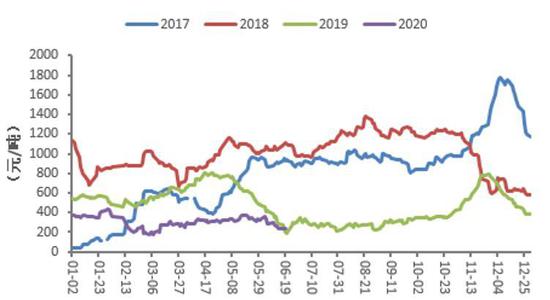

2016年初国家对煤炭行业供给侧改革,276政策导致供需极度偏紧,煤炭价格更是一路飞涨至近年高点。随后政府及时纠正偏差,叫停该政策,并加快优质产能的释放。2017年煤炭市场供需相对平衡,价格高位震荡。2018年国内煤矿事故频发,煤矿安全检查严格,洗煤厂环保治理严格,炼焦煤产量下降,供需偏紧,价格反弹。2019年新增优质煤矿产能陆续释放、动力煤(553, -1.40, -0.25%)替代炼焦配煤效应,产量增量较大,内外煤价差拉大,进口量大,供应增速快于需求增速,供需偏宽松,价格弱势。2020年炼焦煤产量较高,进口未明显受限,因此对炼焦煤依然维持年报的观点,炼焦煤价格高位难安,延续跌势,焦炭成本支撑并不牢靠。就节奏而言,三季度产量回升和进口增加,需求受以煤定焦和去产能影响小幅下降,供需边际转向宽松,价格容易走弱。四季度产量稳定,进口受限,需求受新增产能释放影响回升,叠加主动补库影响,供需边际转向偏紧。

截止到6月19日,4号焦煤报1320元/吨,较年初下降7.69%;2号肥煤报1080元/吨,较年初下降9.24%;长治瘦精煤报775元/吨,较年初下降16.22%;兖州气精煤报780元/吨,较年初下降10.34%;天津港蒙煤报1280元/吨,较年初下降7.25%,澳煤到岸价报112.5美元/吨,较年初下降20.77%。

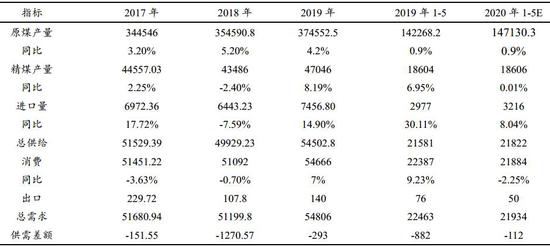

表4 焦煤供需平衡表

数据来源:Wind,西部期货

图17:炼焦煤价格

数据来源:Wind,西部期货

六、下半年行情展望:供需小幅偏紧 价格先扬后抑

供需来看,三季度焦炭产量增量有限,成材需求进入淡季,若钢厂利润大幅收缩,生铁产量容易回落,供需宽松;随后旺季需求爆发,钢厂利润好转,生铁产量容易回升,供应端因限产政策扰动,基本面偏紧;四季度季节性淡季再次来临,若钢厂利润大幅收缩,生铁产量容易回落,且新增产能释放,基本面转向宽松。

单边而言:三季度成才淡季来临,观察铁水的变化,若铁水大幅下降,供需边际转向宽松,盘面走高估值修复逻辑;随后旺季来临,供需偏紧加剧,价格容易上涨;四季度季节性淡季来临,供需转向宽松,盘面逻辑再度转为高估值。全年主力合约区间(1640,2230)。

跨期而言:关注旺季焦炭的正套。

跨品种:三季度煤弱焦强,四季度煤强焦弱。

风险因素:山东以煤定焦政策执行不力、河北地区限产发力、终端需求不旺、进口煤政策提前收紧、疫情二次爆发

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号