进口若大幅增加 白糖下半年或难有起色

2020-07-24 08:53:20 新浪财经保障性征税到期,配额外征税从85%恢复到50%,进口利润猛增;另外,目前进口许可政策还存变数,若进口量大增,下半年食糖价格或难有起色。

报告要点

保障性征税到期,配额外征税从85%恢复到50%,进口利润猛增;另外,目前进口许可政策还存变数,若进口量大增,下半年食糖价格或难有起色。

摘要:

供应方面,本榨季产量有所下降,走私有所下降,不确定性在进口方面。需求方面,受新冠疫情影响,上半年食糖消费同比下降已成定局,后期消费虽有恢复,但预计难以恢复到疫情前水平,全年食糖消费或下降60万吨以上。总体来看,供需矛盾主要在进口量方面,而进口政策或决定糖价中期方向。

一、行情回顾

2019/10榨季从10月1日开始,到目前为止,郑糖价格处于先涨后跌态势。榨季刚开始的时候,因新糖上市量少,郑糖出现过一波上涨,最高涨至2019年11月初的5800元/吨。后因糖厂提前开榨,新糖大量上市,价格出现快速回落,一度跌至12月中旬的5400元/吨左右。到12月底,市场发现现货卖的很好,有点超卖,因上榨季结转库存较小,郑糖大幅上涨,主力合约半个月时间从5400元/吨上涨至5900元/吨。因接近春节,价格出现回落。春节后第一个交易日,因疫情影响,商品开盘均大幅下跌,大部分跌停,但郑糖只是盘中大跌,收盘仅下跌2.5%,第二天竟然涨停,可以说全市场仅此一家,说明市场还是比较看多郑糖,其他商品也大跌后逐渐反弹,郑糖持续高位震荡至2月底。随着国外疫情快速爆发及原油暴跌,原糖持续大幅下降,而郑糖一度非常抗跌,原糖从15美分一直下跌至目前的10美分左右,下跌幅度达34%左右,而郑糖从最高5800元/吨下跌至最低4760元/吨,跌幅为18%。近期,原油反弹,原糖有所上涨,郑糖低位小幅反弹。

二、市场解析与预测

(一)国外市场

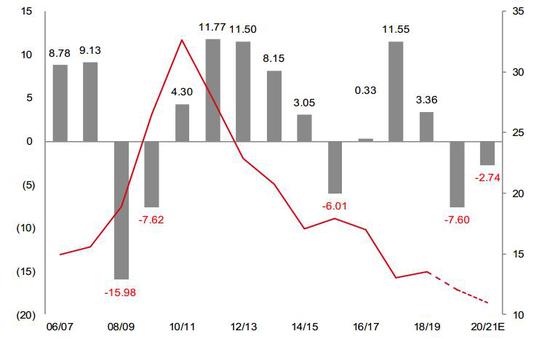

国际糖市2019/20榨季到目前为止,供需预估经历了非常大的转变,各机构先是不断上调供需缺口,主要因印度产量大幅下调,泰国因干旱影响,产量超预期下调,但因新冠肺炎持续爆发影响,原油暴跌,各机构开始纷纷上调巴西产量,预计全球供需缺口会有下调。目前来看,预计2019/20年度,全球供需缺口在700万吨左右,预计缺口仍有下调空间。近期,原糖受原油上涨,有所反弹,但预计20/21榨季全球食糖供需或重归过剩,原糖上方压力渐增。

1.全球食糖供需缺口或继续下调

根据KSM的数据,2019/20榨季,全球食糖预计有760万吨缺口,缺口在不断下调;但在榨季初,缺口是不断上调的,主要是因几大食糖主产国食糖产量低于预期,尤其印度、泰国,印度预计从上榨季的3300万吨下降到2850万吨,泰国因干旱,食糖产量预计从上榨季的1458万吨,下降到不到870万吨。但近期不断在下调,20/21榨季,KSM预计缺口下降至274万吨,主要因20/21榨季印度产量提升,20/21榨季巴西制糖比上升后,巴西食糖产量同比或大幅增加。

目前,国际原油价格同比仍处于低位,巴西乙醇竞争优势下降,20/21榨季巴西制糖比或继续上调,食糖产量增加,预计全球供需缺口大幅低于预期。

图表1:全球食糖供需情况 单位:百万吨、美分/磅

资料来源:KSM 中信期货研究部

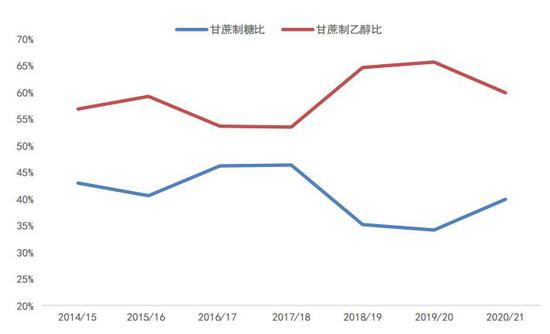

2.2020/21榨季南巴西食糖产量或大幅增加

KSM数据显示,2019/20榨季,南巴西累计榨蔗5.91亿吨,同比(5.73亿吨)有所增加;平均甘蔗制糖比为34.20%,同比(35.20%)下降1个百分点;累计糖产量2663万吨,同比(2650万吨)增加13万吨。

2020/21榨季,KSM预计南巴西或将产糖3130万吨,甘蔗制糖比为40.0%。随着最近原油价格持续低位,我们预计后期的预估数据或将继续提升,预计20/21榨季食糖产量或上升到3400万吨以上,有部分机构近期上调南巴西食糖产量至3500万吨。

图表2:20/21榨季南巴西甘蔗制糖比或大幅提升

资料来源:KSM 中信期货研究部

目前,巴西20/21榨季已经开始,前期因糖价较高,企业卖出套保较多,且近期原油价格大跌,预计新榨季食糖产量增加幅度较大。

图表3:19/20榨季南巴西地区食糖产量将大幅增长

资料来源:KSM 中信期货研究部

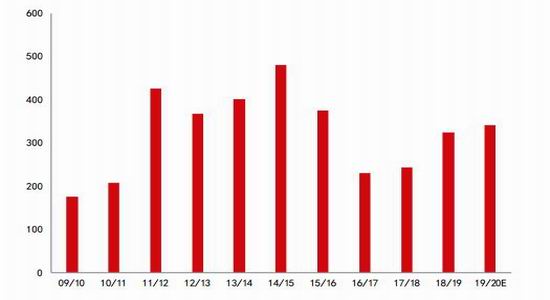

3.2019/20榨季印度食糖产量预期内下降

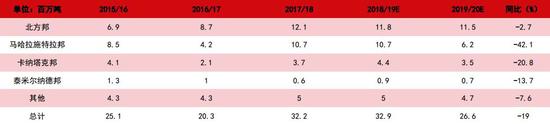

根据印度糖厂协会的数据显示,2018/19榨季,印度食糖产量继续创新高,达到3290万吨。在19/20榨季初,预计食糖产量在2650万吨左右,根据目前的情况来看,预计最终产量或高于2700万吨,较榨季初预期有所增加。

印度截至5月底累计产糖2682万吨,同比减少18.1%,其中北方邦产糖近1254万吨,同比增加76.5万吨,马邦累计产糖609万吨,同比减少463万吨。

图表4:19/20榨季印度食糖产量大降

资料来源:Wind 中信期货研究部

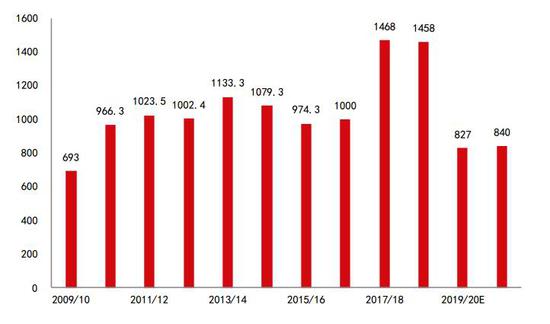

4.2019/20榨季泰国产量超预期下降

2018/19榨季泰国共计压榨甘蔗1.31亿吨,同比减少100万吨,产糖1458.1万吨,同比减少10万吨。2019/20榨季,因泰国发生严重干旱,导致食糖产量超预期下降,根据KSM数据,预计19/20榨季泰国食糖产量或下降至827万吨,同比下降630万吨。

预计20/21榨季,泰国食糖产量或维持在低位。

图表5:19/20榨季泰国食糖产量大幅下降 单位:万吨

资料来源:KSM 中信期货研究部

(二)国内市场

根据我们的计算,2018/19榨季中国食糖消费量为:产量1076+转结60+进口进入市场280+走私100+抛储40-转结35=1521万吨,受疫情影响,2019/20榨季消费量或减少60万吨以上,至1460万吨。

2019/20榨季食糖供应量预计为:产量1042+转结35+进口300+抛储55+走私80=1512万吨。本榨季,供需预计过剩30万吨左右,供需较为平衡。但进口数量仍存在较大的不确定性。

综上可以看出,2019/20季期末库存同比变化不大。后期,不确定的因素较多,如抛储、进口政策等,尤其进口政策。

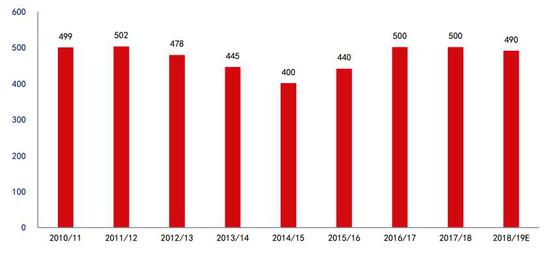

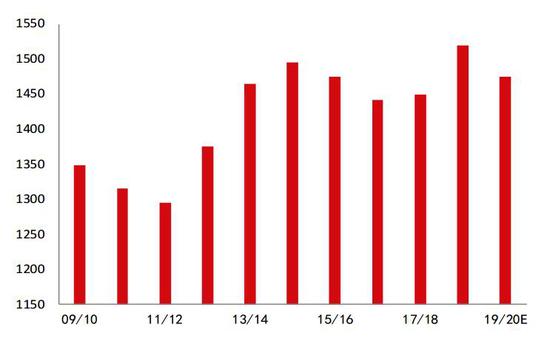

1.19/20榨季中国食糖产量同比下降

甘蔗收购价格对甘蔗产量的调节有较大的作用。2015/16榨季,广西甘蔗价格从2014/15榨季的400元/吨上调到440元/吨,食糖产量开始从进入增产周期,2016/17榨季,提高到480元/吨左右,后期,广西实行了提前联动机制,甘蔗收购价格提高到500元/吨,2017/18榨季,广西维持500元/吨收购价,2018/19榨季,甘蔗收购价格下调至490元/吨,2019/20榨季,维持490的甘蔗收购价格。

图表6:广西本榨季甘蔗收购价同比持平 单位:元/吨

资料来源:中糖协 中信期货研究部

近几年甘蔗收购价格维持在490元/吨左右,食糖产量近几年维持小幅增加态势,但本榨季因气候等因素影响,食糖产量出现小幅下降,预计2019/20榨季,全国食糖产量在1042万吨左右。

图表7:本榨中国食糖产量同比小幅下降 单位:元/吨

资料来源:Wind 中信期货研究部

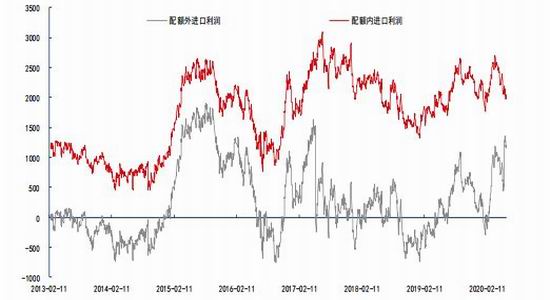

2.保障性征税已取消,进口量仍存变数

2014年11月1日,进口征税配额外食糖纳入自动进口许可管理,配额外进口得到有效的管理;2016年9月底,商务部对进口食糖采取保障措施,自2017年5月22日起,对进口食糖产品实施保障措施。保障措施采取对征税配额外进口食糖征收保障措施征税的方式,实施期限为3年,自2017年5月22日至2020年5月21日,实施期间措施逐步放宽。2017年5月22日至2018年5月21日,保障措施征税税率为45%;2018年5月22日至2019年5月21日,保障措施征税税率为40%;2019年5月22日至2020年5月21日,保障措施征税税率为35%。保障措施征税税额=海关完税价格×保障措施征税税率。进口环节增值税以海关审定的完税价格加上征税和保障措施征税作为计税价格从价计征。

截至到2020年5月21日,保障性征税到期,配额外征税恢复至50%。但进口量仍存在不确定性。

截至到2020年6月19日,配额外进口原糖加工利润在1280元左右(配额外征税50%)。

图表8:食糖进口量将有所增加 单位:万吨

资料来源:Wind 中信期货研究部

图表9:征税下调,进口利润大增 单位:元/吨

资料来源:Wind 中信期货研究部

3.食糖消费量或小幅下降

因疫情影响,中国整个2月份基本处于居家隔离状态,3月份中下旬,企业开始复工复产,食品饮料行业也受到一定影响,我们认为,疫情对食糖的整体需求减少60万吨以上,2019/20榨季,我们预计国内食糖消费量为1460万吨左右。

图表10:19/20榨季中国食糖消费量或小幅下降 单位:万吨

资料来源:中国糖业协会 中信期货研究部

4.进口政策、抛储、走私等因素不确定性较强

2018/19榨季食糖消费量预计为1521万吨左右,2019/20榨季消费量预计为1460万吨;产量在1042万吨左右;走私方面,因疫情影响及泰国食糖产量大幅下降,预计走私量下降至80万吨以内,但内外价差仍大,后期,走私存在一定的不确定性;2020年5月21日以后,保障性征税取消,配额外征税下降至50%,进口利润大增,目前,进口额度仍存在不确定性。另外,抛储、走私等因素或时不时拿出来炒作。

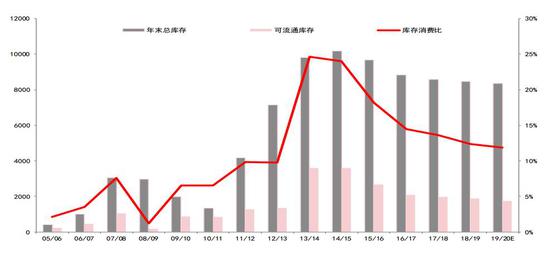

图表11:中国食糖供需平衡表 单位:千吨

资料来源:中糖协 中信期货研究部

注:15/16-19/20年度总供给中分别包括200万吨、200万吨、150万吨、100万吨、80万吨走私糖。

图表12:中国食糖期末可流通库存同比小降 单位:千吨、%

资料来源:中国糖业协会 中信期货研究部

三、2020年下半年季度投资策略

(一)趋势策略

我们认为,2019/20榨季,供需从偏紧向宽松转变,但目前的价格已经跌破广西糖生产成本,且基差较大,后期决定性的因素或在进口和消费,尤其进口方面,存在政策不确定性,若进口大增,那后期仍有下跌空间,若进口维持不变,后期糖价或有反弹。建议低位区间震荡对待。

操作依据:

1、后期食糖库存下降;

2、进口量或增加;

3、疫情得到控制或消失;

风险因子:

1、内外价差大,走私增多;

2、进口管控;

3、抛储;

(二)套利策略

白糖(5128, 2.00, 0.04%)季节性特征比较明显,一般情况下,1月比5月强;9月比5月强;1月和9月的价差取决于市场状况,牛市周期,1月强于9月,熊市周期,一般9月强于1月。

关于9-5价差:由于9月处于榨季末,表现要强于5月,但远月受进口征税下调预期影响,价格低于5月,且5月临近交割,建议观望。

关于9-1价差:一般情况下,由于9月处于榨季末,而1月处于榨季初,都表现较强,牛市做多1月做空9月,套利获利概率更大。

(三)期权策略

2019/20榨季,供需从偏紧向宽松转变,但目前的价格已经跌破广西糖生产成本,且基差较大,后期决定性的因素或在进口和消费,尤其进口方面,存在政策不确定性,若进口大增,那后期仍有下跌空间,若进口维持不变,后期糖价或有反弹。建议在目前的位置,可以选择做多波动率。

四、主要风险因素分析

(一)走私仍存在不确定性

据KSM的数据显示,2015/16榨季,预计走私到中国的食糖数量在200万吨左右;2016/17榨季,预计走私量仍维持在200万吨左右,2017/18榨季,预计走私量仍在150万吨左右,预计2018/19榨季,走私量仍在100万吨左右,2019/20榨季或下降到80万吨左右。从2016年开始,国家相关部门多次召开食糖打击走私专项会议,打击食糖走私力度加强,但走私仍没有完全消除,阶段性的下降后,会再次出现。走私糖成为国内食糖价格走势最为关键的因素之一。打击走私是一个长期而艰巨的任务,能否持续保持较强的打击力度,值得关注,目前,国内外价差虽有所收窄,但价差仍较大,走私利润较大,且走私来源呈现多渠道化,打击走私的难度也将增加。走私成为影响中国食糖供需平衡表中最不确定的一个因素,影响较大,需要持续跟踪。

(二)国家抛储

我们认为,在目前的价位,在下半年,国家应该不会抛储。不过,后期若食糖价格大幅上涨(因气候等因素),国家或进行抛储。

(三)进口政策

目前,保障性征税已经取消,配额外进口征税恢复到50%,但进口数量仍存在不确定性。若后期进口量大增,对糖价或形成打压。

(四)直补政策

甘蔗直补这一话题,在制糖行业已经讨论了很多年,但迟迟没有出台,不过,根据目前的情况来看,中国在贸易方面与其他国家有一定程度的贸易摩擦,不能继续采用如增加进口征税这类的政策来保护国内的制糖企业,且国内食糖生产成本居高不下,能够有效降低制糖企业的食糖生产成本的措施,可能只有直补。这一政策是否出台、何时出台,将直接影响到郑糖的走势。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号