东证能化分析师杨枭:下半年PVC市场展望,我们推荐投资者采取偏空的思路

2019-07-23 14:49:48 扑克财经扑克财经旗下的扑克投资策略论坛2019年顺利举办,由东证衍生品研究院主办,扑克财经协办,大连商品交易所支持,牛钱网作为媒体支持的“见龙在田|能化论坛”于7.14上午深圳福朋喜来登酒店召开,会上东证期货有限公司能源化工高级分析师杨枭先生,为大家分享“落日的余晖,渐进的拐点——下半年PVC市场展望”。

今天跟大家分享的是我们有关下半年PVC的展望,大致是三部分的内容。

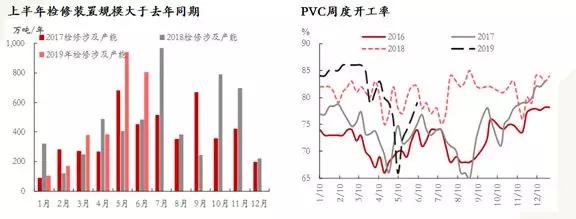

我们先来看一下供应,卓创统计的6月份的产量还没有出来,1—5月份的产量同比只增长了0.6%,是一个非常非常低的数据,那供应增长为什么这么低?是因为今年上半年PVC行业非常不幸,发生了很多非常大的化工事故,大家可以看一下左下角的表,我简单列了一下,第一个是盐城的爆炸事故。第二个是东兴的爆炸事故,直接导致东兴的30万吨装置到现在也没有开。第三个事故是一个电石炉的事故,这个事故其实当时没有产生太实质性的影响,但使得当时大家情绪很亢奋,PVC价格飙涨。在这种情况下,我们看到长期停车的装置增多了,现在有105万吨,比去年同期高出45万吨,所以说今年上半年PVC产量很低的核心的因素是事故太多了,事故太多使得长期停车的装置有增加。

第二个影响是检修,大家可以明显看到,左下角的图粉色的线是2019年的检修,2019年的检修比前两年高太多了,5、6月份同比明显高出很多,这个其实也很好理解,上游老是出事故,再不好好检修检修,再出事故谁也顶不住,所以检修非常多,检修多的结果是存量产能的开工率明显的下移,大家可以看到右边的图,黑色的虚线是2019年的开工率,这是卓创统计的开工率,3月份之前,事故之前,开工率同比是很高的,但是事故之后,一直往下掉,掉得止不住,我们自己简单统计了一下,整个上半年存量产能从开工率的角度来讲同比只增长了1%,这还是四舍五入之后的结果,如果不做四舍五入可能只有百分之零点几,可以看出来产量很低的核心原因是事故带来了很大的影响。

我们觉得整个存量产能的利用率在下半年也不会有太大的提升。因为下半年的检修量在一个高注重安全的环境下,预计不会太低。特别是下半年还有一个国庆的阅兵,秋季的检修,你说规模很小,大概率也不会。而长期停车的装置短时间内也难以恢复。所以存量产能这一块利用率跟上半年一样,不会有很多增加的空间。

接下来我们讲讲新增产能,年初的时候预计有211万吨,但是到目前仅有67万吨投产,有20万的装置是终止了投产的计划,这主要是去年河北盛华的事故太大了,另外还有105万产能出现了不同程度的推迟,核心因为PVC这个行业目前在国家是属于产能过剩的行业,它的产能投放受到政策的抑制还是比较明显的,目前我们继续维持2019年PVC新增产能只有一百万吨的判断,存量产能是2300万吨,一百万吨也就不到5%的增速,也就是新增产能这一块其实也不会有太大的增量,但是由于上半年的新增产能,主要是4、5月份包括这个月投产的泰州连城对上半年的产量是没有贡献,因为要调装置,贡献主要是下半年,对新增产能来讲的话,下半年对产量的贡献要高于上半年的。

接下来我们再讲一个很重要的政策,就是反倾销,这个东西其实讲了很久,先简单做一个介绍,目前国内对海外是有一个反倾销的,主要是对日本、韩国、中国台湾以及美国有反倾销,这个政策在去年9月份是已经到期了,到期之后国内的企业继续提起申诉,希望继续反倾销,到今年9月份会出一个正式的结果:我们到底还要不要继续反倾销?在此期间,税率是维持不变的。我们判断今年大概率反倾销会终止或者会部分减弱,比如维持对美国的反倾销,但取消对日本、韩国以及中国台湾的反倾销。因为现在来看,全球正儿八经有大规模出口的其实是在北美,是在美国,其他地区是饱和的,即便把反倾销放开,进来中国的量也比较有限。另外一点,中国的PVC市场由于有反倾销的存在,过去的十来年都是与全球隔离的,每年进出口的量非常的低,占整个表观消费量2%到3%就顶天了,是一个内需的市场,自己玩的市场。但是现在不管是PVC的产能还是消费量还是产量,都已经要占到全球的接近一半,这是一个非常庞大的行业,在这样一个行业,反倾销三次之后要继续的反倾销,这个难度是很大的。

所以我们觉得这次反倾销可能要部分的取消,如果部分取消会有什么影响呢?第一,会使得PVC上面的天花板会更加明显,今年3、4月份国内PVC涨得非常快,因为爆炸事故,当时完全是顶着内外价差来涨,但是涨到后面发现,即便国内的进口利润拉得很大,但是没有量,不能对价格进行抑制,如果反倾销取消了,进出口对价格的抑制会更明显。第二,供应多了,税少了,能进口的就多了。所以整体来看我们觉得下半年供应端环比上半年应该会有小幅增长。

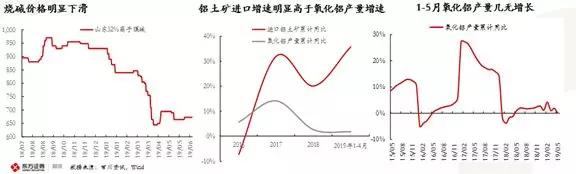

另外讲讲供应端一个非常非常重要的东西,就是烧碱。PVC这个行业每生产一吨PVC就要副产0.75吨的烧碱,对企业而言这两个东西是同时产出的,我考虑企业利润的时候必须把烧碱的情况考虑进来,那烧碱今年上半年发生什么事?就是价格跌得非常多,大家可以看一下左下角的图,烧碱今年上半年跌了28%,这是一个非常大的跌幅。那么跌的原因是什么呢?

我们认为主要是在氧化铝这一块,因为烧碱大概有35%到40%是用来生产氧化铝的。那氧化铝出了什么事?第一、氧化铝今年上半年的产量是基本上没有增长的,大家可以看一下最右边的图。第二,更重要的是,大家可以看中间这个图,红色的线是进口的铝土矿的增速,灰色的线是氧化铝的产量的增速,可以看到差值非常非常大,也就是说国内现在正在发生一个情况,就是进口的铝土矿开始大规模的替代国产的铝土矿,原因就是2017年开始国内搞环保,国内的矿山大量的被关闭,国产铝土矿的价格快速的飙升,并且品质也下降,那怎么办?

只有去进口,进口会带来一个什么样的结果?海外的铝土矿的硅含量是比较低的,这种情况下用海外的铝土矿生产氧化铝的时候,所用的烧碱量也会下去。我们做了一个简单的测算,如果采用海外的铝土矿,那么氧化铝烧碱的吨耗下滑比例会超过30%。不过因为不同的进口地区的矿,铝硅比含量是不一样的,所以带来的烧碱下滑也是不一样的,但是保守算一算,也会超过30%。这样就很明显了。一方面我们整个氧化铝产没有增长。另一方面我们还大量使用进口的铝土矿,自然会看到烧碱的价格大幅度的下滑。而进口铝土矿替代的现象,目前还看不到任何结束的迹象,甚至可能会进一步的加剧。所以这种情况下,烧碱的价格下半年我们也不看好,可能还是处在低位的状态。

烧碱的价格低位对PVC的影响也很简单,比如山东的PVC的企业,它的成本可能很高,赚钱都靠烧碱来赚钱,如果后面烧碱也赚不到钱怎么办?那就减产,去降低开工率,所以说烧碱的下跌会限制PVC期货下降的空间,需要PVC供需非常过剩才会有比较好的下跌幅度。

我们对供应做一个小结:首先上半年供应增速非常非常的低,增速低的原因是因为事故非常多,使得停产检修的量比较大。接下来下半年我们觉得供应端环比会增加,主要是新增产能在4、5月份投放,下半年可能会发力,另外反倾销终止我们觉得也会带来一些增量。但整体上今年PVC供应增速低是一个定局,我们在年初的年报里面就说过,当时觉得PVC的供应增速在5%以内,但是目前来看可能比我们预估的还要低,只有2%到3%。

接下来我们简单聊聊需求。这是我自己算的一个PVC供需平衡表,可以看到,1—5月份,PVC的表观需求同比只增加了2%,如果把库存的变化折算进去,算一个真实需求的话,我们测算出来是-0.9%,或者认为它没有增长。那么问题就出来了,为什么今年上半年需求差到这样,这是非常值得探讨的问题。因为在2018年的时候消费量还在6%到7%,我们研究之后觉得可能大概率就是因为消费品不太好,就像刚刚上一位嘉宾讲的,可能真的是因为大家缺钱了,不怎么去消费了。

第一个图是社会消费品零售总额的数据,在2018年下滑是非常快的,还有第二个数据是出口,出口在今年下半年下滑也比较快。对PVC而言,对出口这一块大家之前有点忽视了,因为之前大家一般都只关注PVC出口的地板,但是实际上PVC有一个伴随出口的情况。举个简单的例子,比如你出口一台华为的手机,只会统计一个电子产品的出口,但是包装这个手机的可能是一个PVC的膜。如果手机不出口了,那么用的PVC的膜也相应的减少。房地产这一块的数据上半年比较好,新开工基本上维持了两位数的增长,销售基本上是0附近,所以我们认为上半年与地产相关的硬制品还是不错的。整体上我们认为PVC弱是弱在软制品,弱在消费品相关的需求。另外从我们自己调研的情况来看大致也是这样。我们调研了解到的比较差的行业是片差,膜也不太好,相对好的是管材,所以今年上半年如果需求差,大概是差在与消费品相关的东西上。

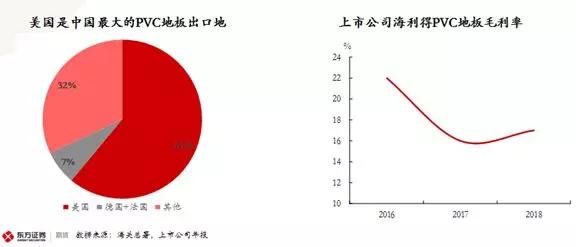

接下来的问题是,下半年的需求是好是坏?这是我们现在比较关心的,我们的结论是下半年的需求还是会延续疲软的态势,原因有两点,一个是中美的贸易战,中美贸易战对PVC的影响主要有两方面,一个是地板,因为地板这一块儿大概60%出口到美国,现在加了25%的关税。之前有人说25%老美也不是拍脑袋拍的,之所以这样加也是有道理的,因为大部分的制造业毛利率不会超过25%。我们看到右边的图,上市公司海利得PVC地板的业务,基本上毛利率就在18%到20%,因此25%的关税如果都是由国内的企业承担,基本上不可想象的。所以我们看到5月10日,说要加关税之后,地板的开工率大幅度下滑。这块儿也没有统计数据,但我们了解到的情况基本是这样。当时做美国市场的PVC地板企业基本只有2、3成开工。上半年的影响可能只是影响到5、6月份,下半年只有关税不取消,那么就将影响整个下半年,所以我们觉得由于下半年时间更长因此中美贸易战带来的影响是比上半年更多的。

但这里有一点需要提一下的,我们这周正好去华东调研了一下PVC地板。发现目前PVC地板这一块全球其他地区替代不了。但是老美的需求是存在的,也不可能消失,那结果是什么?结果可能就是这个关税国内承担一部分,进口商承担一部分,消费者再承担一部分,也就这么过去了。从我们自己调研的情况来看,这周去到地板厂,从5、6月份刚刚增加关税的时候冲击很大,开工率降到两三成,现在有一家已经恢复到了75%,还有一家已经满负荷生产了,所以中美贸易战对地板的影响月度来讲是回升的,是边际影响下滑的。

贸易再平衡会达到什么程度?整个地板行业下半年能恢复到贸易战之前什么样的水平,这个其实是更关键的问题。从我们这次的调研来看,简单说一下结论,我们测算出来可能国内的量能恢复到贸易战之前的80%到90%,这一块倒不是说老美的订单下滑,我们刚才也说了其他地区替代不了。主要还是因为国内的厂现在开始往越南搬迁,迁过去的产能大概是超过10%的,所以我们说能恢复80%到90%。

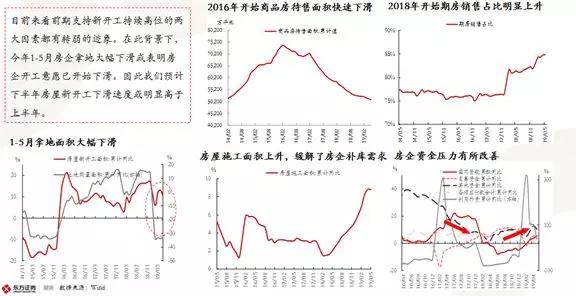

接下来讲讲更重要的一块东西,就是地产,毕竟PVC60%是与地产相关的,地产可能更重要一些。地产主要是看两个数据,一个是房屋销售,一个是新开工。房屋销售主要是受到政策的抑制,而我们看到上半年宏观经济下滑非常大,但是国家也不放松调控,我简单列了一些上半年新发的调控政策,在这种住房不炒的背景下,我觉得房屋销售下半年不会有什么起色。

现在比较值得去探讨的是新开工,因为可以看到新开工今年上半年还是非常好,继续维持两位数以上的增速,那新开工好是什么原因好?我们认为主要有两点:第一点是房企要补库,有补库的需求,左上角商品房的待售面积可以看到,从2015年国家推行房地产去库存之后,快速往下滑,滑到低位的时候自然会有补库的需求。

第二点,右下角的图可以看到,从2017年开始,房企的各项资金来源都是收紧的,那缺钱之后怎么办?加快开工,把房子修到拿到预售证就卖出,以便回笼现金流,所以期房的销售从2018年开始快速上升,房子不再是修好再卖,而是修到中途就卖掉了,表明房企资金压力大。这两个东西是我们认为过去新开工好的重要因素。但目前这两个因素在下滑,边际在走弱。第一个是商品房的待售面积,虽然我们看到的待售面积还是低位的,但需要说明的是这里是统计的是修好但还没有卖的房子,在修的不包括在内。我们可以看一下施工面积,施工面积涨得非常多。也就是说现在对房企而言,可能成品库存不是太多,但半成品的库存起来了,那么后面补库的意愿可能就会下滑。第二点,刚说到资金,大家看一下右下角的图,2018年以来虽然各项资金没有恢复那么好,但是房企资金压力边际上是有好转的,我们看到是往上的,在这种背景下我们觉得房企可能快周转的意愿也会下滑。

这两个因素叠加在一起,我们又看到什么?看到上半年房企不拿地了,上半年房企的拿地速度下滑非常快,在这种背景下我们认为可能房企这一轮赶工或者新开工持续这么好的情况可能会在下半年结束,或者下半年新开工下滑的幅度可能比前面更多一些,不会再像以前一样抵抗得这么强。

以上两点都是地产下半年对PVC不太好的,但是也不得不讲一个对PVC好的,也就是刚刚凯丰的那位嘉宾讲过的,就是竣工。竣工这个东西确实应该要起来了。本来是预计今年初就会开始起来,但是到现在还没有起来。不过不可能一直不起来,因为必须要交房。如果起来之后对PVC是有利好的,因为PVC确实是比较后周期的东西。但是我们要讲一讲,也是做一个修正,我们自己通过调研发现,可能竣工这一块还存在一个小小的误区,那就是房企在申报竣工的时候是需要付钱的,因为你的项目完成了要去缴一些税费,而这部分钱还不少。刚才我们也说过房企在过去资金压力是比较紧的,那可能就面临一个情况,我可能房子修好了,但是我暂时不去报竣工,因为拖延施工进度跟拖延上报的竣工之间,显然后者要简单很多。所以说有可能大家看到的情况是下半年竣工数据起来了,不是说房子在下半年它盖好,而是之前盖好的房子现在开始报竣工了,如果是这种情况的话,对PVC需求的拉动可能没有之前大家想得这么大。

我今天其实最开始是用的这个题目,“落日的余晖,渐进的拐点”,后面做了修正,主要是因为想到是做下半年的分享,而这个标题讲的话就不是从半年,而是从更长周期,两年、三年做一个分享。我们可以看一下,左上角是PVC的价格,PVC的价格很明显,从2015年开始是一个牛市,走了三年半,一直往上走,但是不可能一直往上走,接下来就是一个下行周期,下行周期的拐点在哪?这是大家要考虑的。

首先我们需要思考的是这么长的三年的牛市,核心的驱动是什么?我们觉得可能就是地产,地产从2015年开始,不管是销售还是房屋新开工都是正增长,增速可能有下滑,但是盘子越做越大,刚才也说了,我们对地产接下来不是那么乐观,如果确实如我们所料,下半年新开工也下来了,销售也下来了,可能支撑PVC持续走牛的因素就在减弱了。

而且还有一个情况我觉得是很值得大家去关注的,那就是前几轮房地产的周期在底部的时候其实时间比较短,因为国家看到房地产不行了,经济下滑了,赶紧撤销调控,去刺激房地产,拉动经济。但是不一样的是,这一轮大家看到2018年下半年到现在宏观经济一直在下滑,除了一季度有些反弹之外,整个环境是不好的,在这种情况下,国家并没有去刺激房地产,还是在坚持住房不炒,也就是说可能国家层面对地产的定位是有改变的,有可能地产这种抑制将长期存在,那就是说地产这一轮的下行周期持续时间可能比前几轮周期更长。

对PVC而言,有可能我们现在已经站在了PVC地产需求最好的时候,未来一年、两年甚至三年,地产PVC的需求可能都是没有增长,甚至负增长的,那对整个PVC而言,可能就意味着要进入到一轮下行周期了,所以我们给它取了个名字,落日的余晖,渐进的拐点。

最后我们对需求端做一个小小的总结,首先,我们觉得中美贸易战毕竟上半年只影响5、6月份,下半年只要关税不取消,影响整个下半年,因此贸易战对需求下半年的杀伤会强于上半年。第二,我们看到随着房企拿地的大幅度下滑,以及商品房销售的萎缩,可能新开工下半年也不太好,地产需求上半年还可以,但是下半年也可能会往下,因此整个下半年,我们觉得很难说需求会比较好,我们觉得PVC下半年的需求还是会表现得弱一些。

最后做一个总结和展望。整个下半年而言,首先供应端新增产能开始发力和可能会出现的反倾销部分取消都将使供应环比小幅度增长,而需求的话,我们觉得受到贸易战的影响,受到地产下滑的影响,可能整体上表现会弱于上半年,所以整个供需层面我们觉得下半年的表现可能会更弱一些。

分季度来看,三季度,因为PVC淡旺季是比较明显的,确实9、10月份会有一个旺季,旺季会有一个情况,下游可能会补库,因为下游年初备的货现在已经消耗完了,现在下游确实库存很低,但是由于现在整个需求端不太好,下游补库的意愿或者是动力会非常的弱。很明显的在上上周期货大幅度反弹的时候,周一的时候了解到下游买了点货,后面大家都是在观望,说白了,大环境不好的情况下,没有人愿意去备货,因此我觉得今年下半年旺季补库的需求带来的行情波动会远远弱于去年。我觉得今年PVC09合约很难像去年一样能够涨到7300,甚至到7500,能到7000以上就不错了。

到四季度就不用说了,一方面我们本来就是淡季,另外一方面供需结构越往后越差,所以整个下半年而言,我们推荐投资者可能还是采取偏空的思路进行操作。以上就是我分享的全部内容,谢谢大家。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号