郑棉无精打采 不必心慌意乱

2019-07-22 10:01:46 牛钱网现在的棉市就像泄了气的皮球一样干瘪,没一点“精气神”。大家对市场的悲观情绪持续加重,当郑棉跌破13000元/吨的时候,不时有人喊出12000元/吨的点位,真有些树倒猢狲散的凄凉。

期货行情的发展就像钟摆一样,必将从一个极端走向另一个极端,这已经被无数次实例验证过。在中美贸易摩擦影响大背景下,未来一段时间郑棉虽不至于有个像样的反弹,但笔者认为至少短期不会继续出现深跌。

最近美国总统特朗普表示,美国要与中国达成经贸协议还有很长的路要走,威胁可能会对价值3250亿美元的中国商品加征关税。此前特朗普特不靠谱的辞令已经令市场疲于应付,郑棉也是上下翻飞,笔者倒是觉得,随着中美贸易摩擦归于平静,逐渐处于常态,市场也将逐渐吸收消化,现在底部小幅震荡态势就是很好的说明。至少在中美贸易摩擦未继续升级前,郑棉难有深跌。

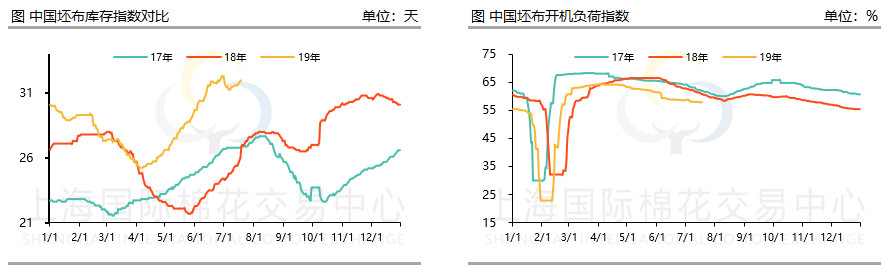

棉纱库存方面,由于G20之后的下游阶段性补货,棉纱市场好转,但延续性不够。下游更倾向于投机性补库。造成的直接后果就是纺企成品库存以“肉眼看得清”的形势加速下滑。但当7月9日郑棉再次大跌的时候,本就销售一塌糊涂的下游恢复消极采购状态,纺企去库存随即“戛然而止”,目前仍处于近三年高位,达22天左右。而开机方面,纺企目前仍处于普遍减产状态,但随着棉花原料成本的下降,纱厂即期利润有所好转,再加上旺季快要到来,预计未来开机可以有所恢复。从另一个角度而言,如果还是届时还是未恢复开机的,那么客观上就是被“去产能”了。

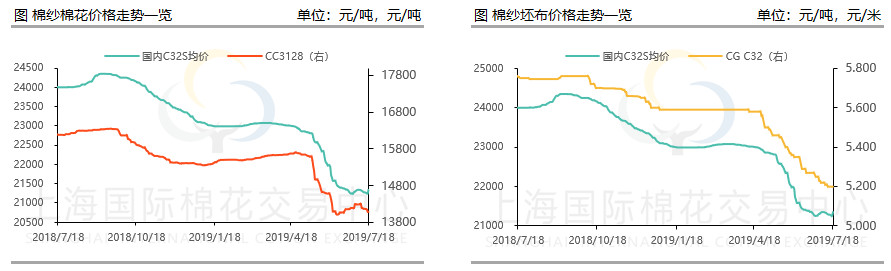

从原料棉花来看,7月份以来的国内外棉市场走势比较“诡异”,市场多空情绪好像总是被一只无形的大手牵引,不仅振荡幅度“大开大阖”,而且越来越令人摸不准方向、看不清路数。大阪G20峰会一结束,CF1909主力合约从14300直下14000、13500、13000等整数关口,力度之大、幅度之猛让人不时觉得后怕。本着“买涨不买跌”的原则,下游纯棉纱受到拖累,价格继续承压。

而下游坯布市场库存下降却并不明显,截至7月18日,织厂库存指数重回32天,远高于历史同期。说明织厂棉布去库存效果并不明显,前期的一波补库实则因为5月至6月中上旬市场采购较为谨慎,原料库存较低,在中美贸易得到缓和之后有些织厂趁机补库,少数同时做一波“投机”。

进口纱方面,截至7月18日,FCY Index C32S折人民币现货价报收21641元/吨,较上周下跌47元/吨。印度由于MSP的强支撑,印棉的价格仍在全球高位,导致印纱成本高企,在全球没有什么竞争力。也正因为如此,G20之后由于市场有所恢复,下游投机性补库导致贸易商订货集中到越南,越南的销售情况显著好转,价格出现回升。巴基斯坦方面由于政策上的优势,出口中国的量维持稳定。外盘的价格也是最早触底反弹的,但巴国内经济运行状况不佳,其汇率走势或须重点关注。

市场供需平衡是影响价格涨跌的本质因素。据国家棉花市场监测系统数据显示,截至7月12日,本年度全国新棉销售进度为75.8%,同比下降8.6个百分点,产量按610.5万吨测算,全国尚有约147.7万吨新棉待售;郑棉期货仓单较上周继续减1.3万吨至62万吨;储备棉继续每日挂牌1万吨左右,本年度累计计划出库53.43万吨,国内供应端整体仍显充沛。国际上,目前美棉新花长势不错,印度季风雨情况有所改善,中国新棉单产预期也和去年持平或增加,北半球主产国的丰收景象临近。

下游需求方面,海关总署数据显示,中国6月出口同比下降1.3%,进口同比下降7.3%,纺织品服装出口额同比下降约3.2%,在国际经济环境趋弱背景下,未来我国贸易仍面临一定压力,纺服企业接单及生产仍较为谨慎。当然供给和消费指标还有很多维度,这里不再赘述。

总之在供给、需求疲弱的双驱动下,棉价要想有上佳反弹,难度不小,同时在这种情况下,继续深跌可能性也不大,对棉市不应过度悲观,也不能盲目乐观,保持平常心就好。来源:上海国际棉花交易中心、中国棉花网

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号