沙河限产消息“搅动”市场 玻璃涨停后何去何从?

2019-06-12 09:35:14 中国国际期货昨日盘前玻璃圈消息涌动,传言沙河地区玻璃限产政策将出台,受此影响六条在产产线将停工。

开盘后玻璃价格高开高走,截至当天收盘,09合约、01合约和05合约全线涨停,其中主力09合约封单超过25000手。玻璃上涨气势如虹,同时我们应该看到,玻璃产业当前供需平稳甚至供强需弱,沙河地区六条产线停产预期落地,玻璃产业仍足以保持供需平衡,当前价格上涨不具有持续性。

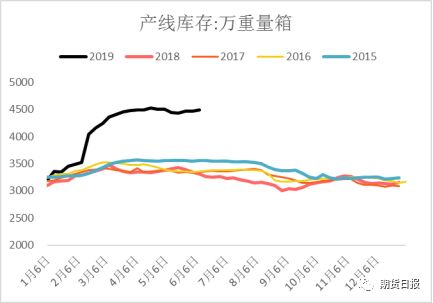

玻璃产线库存远超往年同期

图为玻璃产线库存 数据来源:wind

1月初玻璃产线库存处于近年同期水平均值附近,春节前小幅攀升,突破3500万重量箱的历史极值。随后市场情绪迅速弱化,产线库存在春节至下游开工前的一个月内快速累积连续上破4000万和4500万重量箱两个整数关口并稳定保持至今。

据业内消息,当前华北沙河地区库存52080架,环比下降3.0%,去库速度持续放缓;华中湖北地区库存236.3万重箱,环比下降9.57%;华东地区样本企业库存涨跌互现,整体来看环比上涨1.15%;东北地区库存316万重箱,环比下降0.32%;西南地区企业库存729.1万重箱,环比小幅上涨1.26%。

对玻璃行业有一定了解的从业者,自然会把当前与2015年末至2016年初价格三位数时的产线库存状况对比,很难不对当前的库存状况表示谨慎。也许供需态势沧海桑田,玻璃产线库存超量累积,部分反映了厂家对下游地产消费的乐观预期,但年度近半库存持续处于高位,何尝不是下游消费疲软的明证?

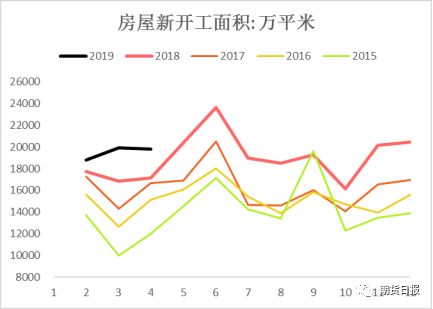

地产乐观需求难兑现,汽车行业低迷冷彻骨

图为国内房地产新开工面积 数据来源:wind

玻璃作为建材产品,下游主要用于房地产建筑以及家装家饰类,占比约达到75%,汽车类占比约15%,其他市场,如新能源、家电、电子等约占到10%。房屋开工后6—12月陆续竣工,今年全年建筑玻璃需求应该保持在历史高位。尽管逻辑上是成立的,但观察行业表现,预期和事实间存在一定差距,上半年的高需求似乎缺席了,迟迟没有到来。统计局数据显示,1—4月份,房屋新开工面积58552万平方米,增长13.1%,增速提高1.2个百分点。房屋竣工面积22564万平方米,下降10.3%,降幅收窄0.5个百分点。据华尔街日报中文网,目前的房地产新开工面积较竣工面积多出12.5亿平方米,虽然房地产新开工面积一直大于竣工面积,但过去12个月这两个数字的比率达到近2.5倍,超过除2010—2011年之外的任何时间。逻辑传导的不畅的原因在于行业预期发生了转变。1—4月商品房销售面积42085万平方米,累计同比下降0.3%;1—4月购置土地面积3582万平方米,同比下降33.8%,较2014年同期下降55.9%,创出近十年来新低。竣工面积10.3%的负增长才是玻璃需求的实际表现。随着房地产市场整体走弱,预期后期竣工量将难以出现快速放量甚至如1—4月份那样负增长,建筑行业玻璃需求不宜过分乐观。

图为国内汽车产量 数据来源:wind

1—4月,汽车产销分别完成838.9万辆和835.3万辆,产销量比上年同期分别下降11%和12.1%,降幅比1—3月分别扩大1.2和0.8个百分点。据中国乘联,中国5月份广义乘用车零售销量161万辆,同比减少12.5%,连续第12个月同比下跌。汽车产量降幅几乎等同于汽车玻璃需求降幅,汽车玻璃需求加速萎缩。

沙河地区停产改造六条产线,区域供需格局优化

据邢台市大气污染防治工作领导小组文件,沙河市安全实业有限公司2号线、河北正大玻璃有限公司3号线、沙河市长城玻璃有限公司6号线、河北德金玻璃有限公司4号线、河北鑫利玻璃有限公司1号线、河北海生玻璃有限公司1号线等六条燃煤产线停炉改造。上述六条线总日熔量3650吨,减去正在冷修的河北德金玻璃有限公司4号线和沙河市长城玻璃有限公司6号线,将减少日熔量2550吨,占全国比例为1.63%。我们看到沙河地区六条产线停产进行环保改造的同时,可以看到年初以来部分冷修产线重新点火,一批更靠近需求地的产线建成投产,玻璃产业布局持续优化。如四川威利斯产品已于5月初投放四川市场。在此过程中,行业经济效益和社会效益持续改善。沙河地区部分产线检修或升级改造难以对价格形成明显干扰。

综上,玻璃产线库存高企,高需求预期难以充分兑现,沙河地区部分产线停炉改造难以影响供需平衡局面,玻璃冲高后大概率振荡回落。当前玻璃价格持续攀升,包括天然气产线在内的全行业均能实现盈利,盘面冲高为玻璃产业提供了难得的套保机遇。建议生产企业于1500元上方逢高卖出保值,锁定生产利润;现货贸易商亦可择机盘面卖出套保,对冲后期下跌风险。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号