锌价下跌空间打开:冶炼瓶颈如何打破

2019-05-01 12:24:05 信达期货锌矿供应有明显的周期性特征。

根据ILZSG的全球锌矿产能统计,2015-2016年是锌矿大规模闭坑周期,2017-2020是锌矿复产周期。2018年锌矿新增产能约88万吨,创历史新高,锌矿的集中释放直接扭转了供应周期,矿端由短缺转为过剩。由于增产多集中在2018年下半年,对产量的影响在2019年才体现出来。按照供应链传导逻辑,2019年全球锌矿增产将逐步传导至锌锭端。

表1:矿山投产进度跟踪(千吨)

通过跟踪几个大矿的产量季报,出矿大部分集中在2018年3季度,且复产后产量增速非常惊人。如澳大利亚新世纪资源公司的世纪矿尾矿,2019年1季度产量环比大增50%。按2019年各大矿山的产量计划,锌精矿增产已经是板上钉钉,毫不夸张的说,从短缺转向过剩是必然。

核心矛盾

加工费(TC)是验证锌矿供应的辅助指标,是矿山支付给冶炼厂的成本,通常被称为锌矿供求关系的晴雨表。当锌矿供应短缺时,矿山在与冶炼厂商的谈判中占据主动权,支付给冶炼厂的加工费就会下降。反之,当锌矿供应充裕时,矿山的销售压力增大,愿意支付更高的加工费以实现销售,加工费就会上涨。

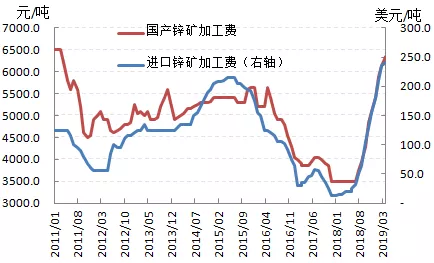

从图1可以看出,锌矿加工费从2018年1月起触底回升,呈现了凌厉的上涨趋势,累计增幅高达1820%。2019年加拿大泰克资源和韩国冶炼厂Korea Zinc在去年147美元加工费基础上,达成了每吨245美元的加工费协议,创下2015年以来的最高年度水平。

图1:锌加工费显示供应过剩

有人担心前期锌价下跌30%将摊薄矿山的利润。回顾历史,只有当锌价跌破75%分位数成本时候(1500美元/吨),锌矿商才会对价格做出积极应对。而当前锌价离90%的成本线还很远。也就是说,锌价下跌矿端并不受影响,加工费的上涨只是矿山将丰厚的利润让渡给冶炼环节,加工费的持续上涨其实从某种程度上反映了锌矿和冶炼厂供应瓶颈并未打通。

按理来说,加工费的上扬对冶炼厂利润有明显提振,一定程度上会刺激产能利用率的提高,从而改善精炼锌的产出。但由于锌矿到锌锭的传导路径出现了问题,受国内环保政策影响,导致冶炼瓶颈无法打破,锌价的C浪下跌仍未来临。因此,我们必须正视当前锌价的核心矛盾不在于矿,而是在于冶炼的瓶颈如何打破。一旦冶炼瓶颈打破,锌价反弹有了足够的蓄力之后,向下的空间才能真正打开。

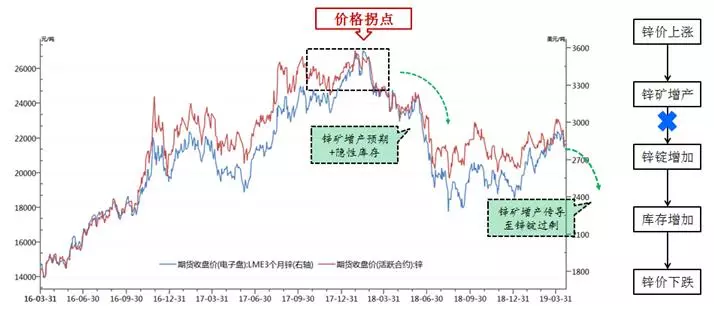

我们用图2对当前锌价的主要矛盾做简单分析。2016-2017年锌价持续上涨刺激了2018年锌矿产能的集中投放, 2018年初锌价出现了价格拐点,在锌矿增产预期和隐性库存的共同发酵下,锌价遭遇了第一波A浪下跌,随后出现了B浪强势反弹。如果锌矿增产能顺利传导至锌锭,我们将看到锌锭产量和库存的同步增加,锌价会有最后一波C浪下跌。但是我们等了很久,迟迟没有看到C浪下跌,正是因为锌矿到锌锭的传导路径出了问题。

图2:锌价的主要矛盾在于锌矿传导至锌锭的路径没有打通

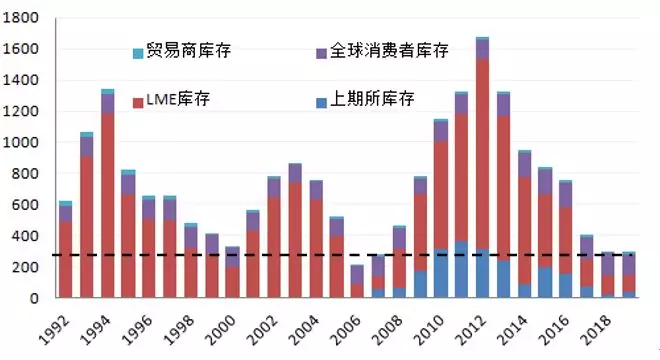

根据图三CRU数据显示,全球锌锭显性库存处于历史极低的位置,约为30万吨,同比2012年下降80%。在库存极低的水平下,锌锭产出瓶颈不解除,就很难看到锌价会有流畅下跌,反而价格越跌反弹越强。市场一直提到的做空筹码——隐性库存,很难监测。去年LME有过几次大规模交仓,但随后库存一直处于不断下降中。

正常来说,在锌价反弹和强Back结构之下,隐性库存等待成本或许过高了,这意味着今年能出现的隐性库存已所剩无几。但也不排除空头的筹码交完了,剩下的在多头手中。但在锌锭库存极低的现实下,单边做空极具风险,但这个时间点已经非常临近了,因为锌的冶炼瓶颈很快就能打破。

图3:全球锌锭库存处于历史低位(千吨)

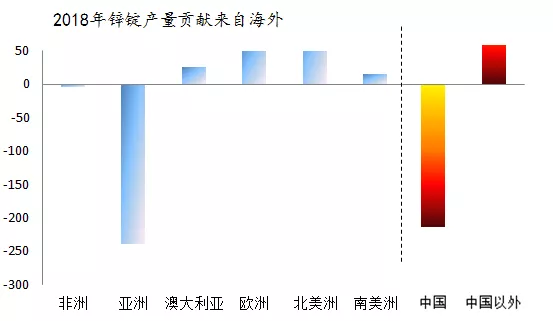

图4:锌锭产量集中在中国和海外八大冶炼厂

从图4可以看出,全球锌锭的产量集中度比较高,海外前八大冶炼厂(不包括中国)和中国锌锭产量总和约占全球锌锭产量的85%,基本上锁定了供应的变量。锌矿增产能否顺利传导的路径,可以跟踪这条线索来落地。

锌锭产出的瓶颈看中国

根据CRU预估,2018年国内精炼锌产量同比减少约18万吨,是拖累2018年全球锌锭产量的重要原因。

国内产量的大幅下降有下列三个原因:

首先,环保问题导致的产量下降。如湖南花垣地区矿山因环保整合拖累当地三家企业年内几乎没有产出,湘西地区锌锭产量同比下降12万余吨;陕西地区因环保不合规三家大型企业均受到不同程度的限制,产量下降近10万吨。

其次,因企业搬迁和产能关闭导致的产量下降。如株冶与水口山即将合并搬入五矿的水口山铅锌基地,致使产量同比出现大幅下滑;云铜马关项目三季度关停导致产量下降等。

再次,因新增产能释放过慢导致增量不足以抵消减量。比如西部矿业、甘肃白银和四川四环的新扩建产能释放过于缓慢,预估新增产量约14万吨左右,而国内锌锭减量约32万吨。

图5:中国锌锭产量下降拖累了全球产量(千吨)

表2:2018-2019年锌锭产出瓶颈集中在中国(万吨)

如果说中国产量下降是导致锌锭传导路径没有打通的最主要因素,那么未来冶炼瓶颈打破的核心就在中国。从绝对总量来看,中国锌锭的产量上升空间很大,单单环保限制产能的释放就足以弥补锌锭产量的缺口。

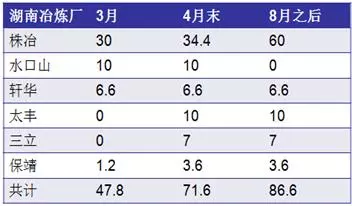

而且2019年中国仍有部分新增产能,这意味着锌锭的产出潜力巨大。分区域来看,中国冶炼瓶颈主要看湖南。作为中国精炼锌产量排名第二,湖南省2018年产量被砍掉了近1/3。湖南地区部分冶炼产能数据如表三。

表3:湖南地区冶炼瓶颈最早能在5月初打破(万吨)

资料来源:Wood Mackenzie,有色金属交易中心调研,信达期货研发中心

除了跟踪炼厂的动态外,还可以监测冶炼厂的利润水平。年初认为锌价还可能创新高的原因,就是基于冶炼厂供应瓶颈打通的速度,但事实证明冶炼厂复产速度比预期更快,所以,跟踪冶炼厂利润就能见微知著。

随着加工费的上扬,冶炼厂的利润已经创了历史新高。冶炼厂也很清楚,加工费涨到这个位置已经非常高了,再上涨的可能性很低。因此在高利润刺激下,冶炼厂势必加快投产来兑现利润。

总 结

本篇专题上半部分主要阐述了当前锌价核心的矛盾不在矿山,而是锌矿到锌锭的传导路径出现了问题。由于锌锭产出瓶颈主要集中在国内,国内加工费的上扬促使冶炼厂利润不断创出新高,在高利润刺激下冶炼厂投产进度远超市场预期。

锌矿增产导致锌锭增产的瓶颈很快就能打通,在供应释放相对确定的前提下,锌价做空的时点非常合适。本篇专题下半部分将重点阐述海外锌锭是否会对锌锭传导路径产生影响,以及分析单边做空存在的风险因素。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号