国内菜油价格为何“一枝独秀”?|2019安徽菜油市场高峰论坛成功举办

2019-04-28 13:46:27 牛钱网2019年二季度菜油将迎来“光明”还是“黑暗”?国内菜油现货及期货价格将何去何从?

2019年二季度菜油将迎来“光明”还是“黑暗”?国内菜油现货及期货价格将何去何从?投资者又将如何应对复杂难辨的投资环境?2019年4月27日由海通期货主办,牛钱网协办的“2019年安徽菜油市场高峰论坛”在安徽巢湖成功举办。

本次高峰论坛邀请到了国家粮油信息中心高级分析师王辽卫、安徽油脂网主任舒佳兴、中国粮油工业专业分会副秘书长褚绪轩、资深投资经理马法凯、海通期货农产品研究员张凌璐,同时邀请了现货企业、投资机构以及独立投资人等相关人士与众位投资者共同探讨,解读基本面的变化,分享投资策略,把握新形势下的投资机会。

王辽卫

主题演讲:2019国内菜油市场供需及展望

嘉宾简介:国家粮油信息中心高级分析师。长期从事油脂油料市场研究工作,现负责油脂油料月报、日报的撰写。曾参与大豆目标价格改革效果评价研究、油菜籽收储政策改革方向研究、菜籽菜粕期货上市研究等课题,在粮油市场报、期货日报等专业期刊杂质发表论文二十多篇。多次在国内外行业会议中发表主题演讲。

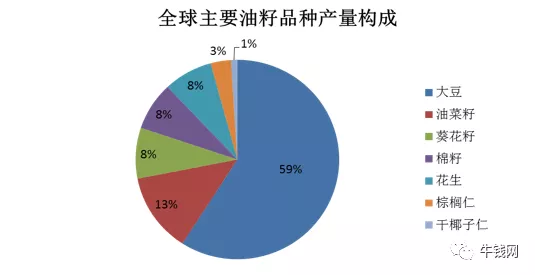

王辽卫从全球菜籽菜油供需情况、国内菜籽生产及进口情况、国内菜油、菜粕消费情况等多个方面进行了分析,油菜籽是全球第二大油料品种,七种主要油籽中,大豆产量最大,在3.6亿吨,占全球油籽产量的60%左右。油菜籽次之,产量在7000万吨左右,占全球油籽产量的13%左右。

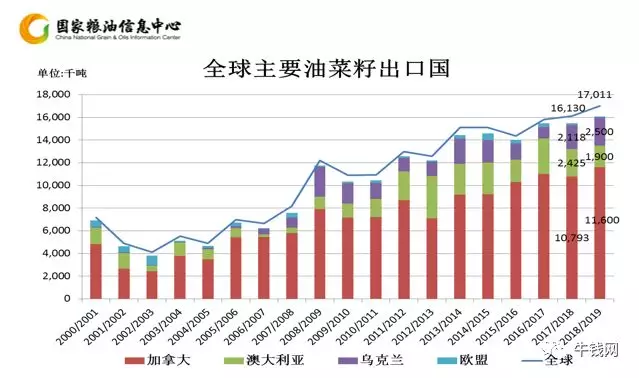

全球菜籽年贸易量稳定增长,2018/19年度超过1700万吨,其中加拿大占七成左右。过去二十年,全球菜籽出口量的增幅也主要来自于加拿大。加拿大菜籽供应全球,是我国主要来源国。乌克兰、澳大利亚菜籽主要出口欧盟。

在中美经贸摩擦的大背景下,中加菜籽进口商检问题只是小插曲,中加关系或将“斗而不破”,继续加强中加关系对中国有利。

2019年全球菜籽产量预计增加。加拿大菜籽种植收益高于其他作物,面积有望增加;印度加征进口植物油关税保护国内油料加工业,菜籽种植收益好转,播种面积预计增加;德国因播种期干旱,播种面积大幅下滑,但生长期天气良好,单产可能增加。

国内菜油去库存基本结束,市场更加依赖进口。中加关系导致的进口风险可以类比去年同期中美关系对大豆的影响,如果全面限制进口,市场需要重新寻找平衡点。相对于菜粕,限制进口对菜油影响更大。

舒佳兴

主题演讲:安徽菜籽产量及其价格走势预测

嘉宾介绍:安徽油脂网主任,粮油市场报特约分析师,中华粮网特约撰稿人,主要从事油脂油料市场研究工作;曾接受新华社、经济日报、安徽日报专访,在各大媒体发表粮油分析文章近千篇。长期到企业进行调研,掌握粮油信息一手资料。

舒主任从安徽油菜种植面积及油菜籽市场行情分析,“我国是个油料生产大国,同时也是油料消费大国,保障国家油料生产安全和食用油有效供给是建设现代农业的首要任务。我国目前食用植物油自给率仅为30%左右,国产菜籽油自给率也呈逐年下降趋势,现已不足60%。稳定甚至提高这个供给水平是保障国家油料供给安全、产业安全所必要的手段。而长江流域作为我国重要油料产区,油菜生产在保障国家食用植物油供给安全方面、在促进长江流域乡村振兴战略实施方面具有不可替代的重大作用。”

今年安徽省池州市播种油菜50万亩,依托5个部级万亩油菜高产创建示范片,探索绿色增产模式,因地制宜开展主导品种和主推技术的示范、培训,辐射带动全市油菜单产、质量同步提升。

去年安徽省油菜籽开称价格240-250元/百斤,市场有价无市,主要以兑换为主,随后逐渐走高到260-270元/百斤。相关市场监测显示,进入八月份以后,安徽省油菜籽价格持续在2.60-2.70元/百斤(含油38%,水杂10-12%)附近振荡。由于受压榨成本以及市场行情影响,去年浸出油厂几乎没有开机生产。菜籽主要流向生产小榨油生产企厂,由于小榨厂生产的浓香型菜油热销,市场需求较旺,油厂入市收购也较为积极。

马法凯

主题演讲:菜系市场投资策略分享

嘉宾介绍:资深投资经理,从业期货十多年,国内著名的农产品期货分析师和期货管理基金经理。创立《期货内因和关联套利》模型,在国内业界造成轰动影响。期间担任郑州商品交易所、大连商品交易所和中国金融期货交易所专家顾问团和讲师团成员之一,多次主持交易所各种调研和学术交流活动,主持编纂《中国小麦供需关系分析》和《中国玉米供需关系分析》等重大科研报告。

马法凯介绍到,目前大背景是草本油脂供给持续增长、木本油脂供给持续增长、国内需求刚性持平,国内油脂库存高居不下。我大约10年就预言我们油菜贸易商是需要学习期货的,因为当前我们菜油贸易商面临“内忧外患”,内忧是因为我们的机械化程度较差,外患是说面临来自国际市场的冲击。从各国大豆的供需情况来进行分析菜油系商品的投资逻辑与机会。

美国大豆供需:2018-19年因中美贸易战导致美国大豆出口减少,库消比走高。科技水平的提高,导致单产的提高。

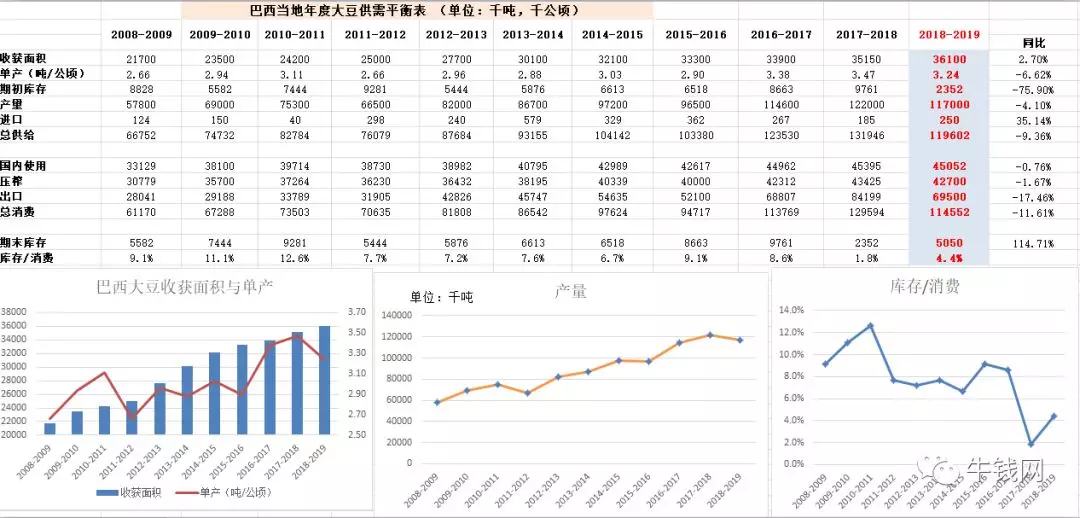

巴西大豆供需:目前巴西豆收割已经进入尾声,USDA预计2018-19年度巴西大产量增长至1.17亿吨,出口减少,库存增加,库消比上涨。

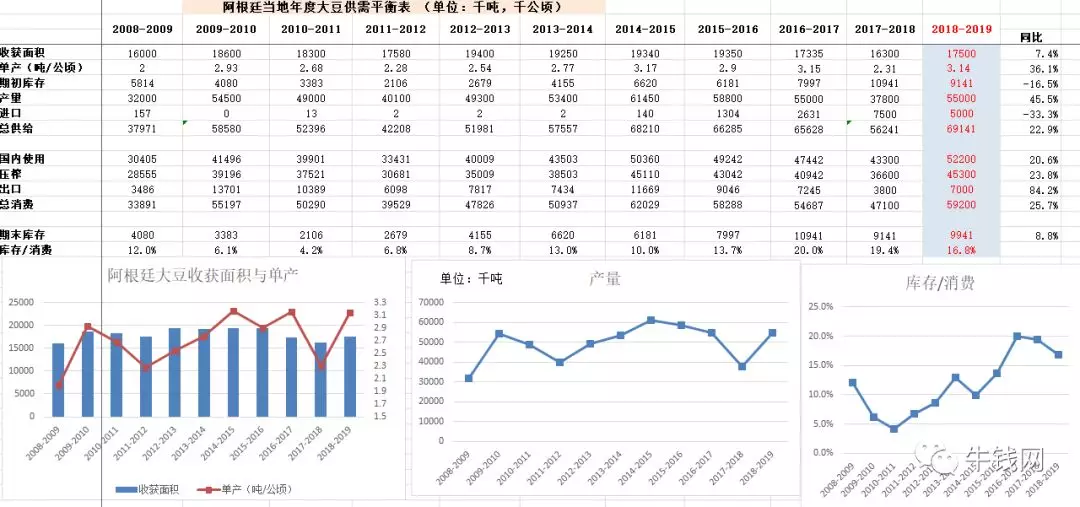

阿根廷供需:USDA预计阿根廷18-19年度种植面积增加,产量恢复并增长至5500万吨。消费增长,库消比下降。

褚绪轩

主题演讲:当前菜油加工业现状及发展建议

嘉宾介绍:中国粮油工业专业分会副秘书长。中国粮油学会油脂专业分会副会长、中国粮食行业协会小麦分会常务理事、安徽省粮食行业协会原副会长兼秘书长、省粮食经济学会秘书长,安徽省科技厅专家委员会委员,安徽省政府小麦高产攻关专家组成员。一直从事油脂加工技术研究和相关管理工作。

(一)我国具有很强的粮油市场调控能力。2018年中美贸易摩擦发生后,一些人担心会影响我国粮油市场的稳定,尤其是减少了对美国的大豆进口后,会不会影响食用油市场的供应和饲养业的发展,当时出现的这些忧虑是可以理解的。从去年的实际情况看,与2017年相比,我们虽然减少了749.5万吨大豆的进口,但我们去年通过增产327.9万吨油料,增加了65.9万吨食用油的进口,加上适当挖了一些过去大家认为过高的食用油库存,满足了2018年度我国食用油总消费量增加98.1万吨的需要,平稳地确保了食用油市场的供应,这充分表明我国粮油储备的充裕,具有很强的调控能力来确保国家的粮食安全。

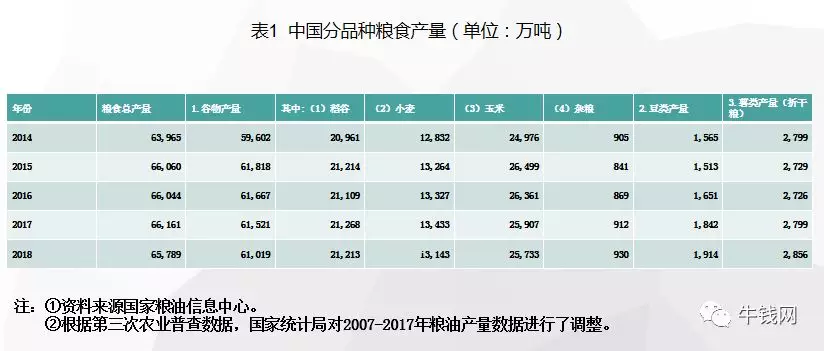

(二)国家统计局公布的粮油统计数字是可信的。根据第三次农业普查数据,国家统计局对2007~2017年的粮油产量数据进行了调整。在油料生产方面,对油菜籽、花生果、大豆、棉籽、芝麻和油茶籽的产量数据进行了调整,今后我们应该以调整后的数据来分析处理问题。从调整后八大油料的总产量上来看,在11年中上调的有两年,下调的有九年。上调最高的为4.2%,下调最多的是3.8%,一般为1%~2%之间,根据这一实际,我认为这次调整不影响过去我们对油料油脂市场的分析。

(三)我国农业供给侧结构性改革取得明显成效。去年是我国油料生产取得丰硕成果的一年,油料总产量创历史最高,达6348.8万吨,较2017年的6020.9万吨,增产327.9万吨,增长5.4%。其中大豆产量预测达1600万吨,较2017年的1528.2万吨,增长4.7%,抑制了前些年我国大豆产量连年下降至不足1300万吨,并有继续下滑的势头,恢复到了本世纪初我国大豆产量为1600~1700万吨的水平上,这是来之不易的,充分体现了我国农业供给侧结构性改革取得的明显成效。

(四)需要进一步加强科学用油、合理用油的宣传。从我国食用油市场综合平衡分析中得知,2017/2018年度我国食用油市场的总消费量已达3849.6万吨,人均年食用油的消费量已达27.3千克,并有继续上升的趋势。对这种发展趋势感到又喜又忧,喜的是食用油消费量的不断提升,反映了我国人民生活水平的不断提高,尤其是我国贫困地区,随着脱贫攻坚战成果显著,百姓生活明显改善,食用油的消费量大幅增加,这是值得为之高兴的。但与此同时,我国的人均食用油消费量已达27.3千克,超过了世界人均消费量24.4千克,我国食用油的总体消费水平已经不低了,尤其是沿海及经济较发达的地区,食用油的人均消费量就更高了。我觉得无限制的消费食用油对人体健康没有任何好处,必须加强科学用油、合理用油乃至节约用油的科普宣传。

张凌璐

主题演讲:如何运用期货工具服务油脂企业

嘉宾介绍:海通期货农产品研究员。英国布里斯托大学金融硕士,国际注册会计师协会ACCA准会员,海通期货郑州营业部农产品分析师;致力于油脂油料、谷物类农产品基本面研究,长期服务中大型投资机构;擅长逻辑分析、风险管理、成本分析、企业数据分析等。

张凌璐从基差定价(基差贸易)、利用期货套期保值、套期保值案例分析、菜油交割相关介绍四个方面阐述了油脂企业如何运用期货工具服务自身。

货品贸易:基差定价、期货仓单串换、期货保税交割、合作套期保值、期转现

库存管理:规避库存贬值风险、建立虚拟库存、减少资金占用和企业库容

融资应用:标准/非标准仓单质押、大宗商品货押融资

金融应用:资产配置、投资组合、外汇期货期权、利率期货期权

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号