3月份USDA供需报告解读

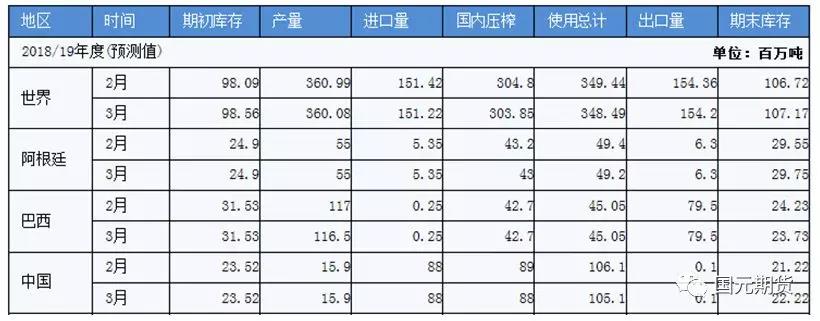

2019-03-13 17:16:55 国元期货美国农业部公布的3月份供需报告中,预计2018/19年度美国大豆期末库存为9亿蒲式耳,比上月预测值低1000万蒲式耳,略高于市场预期,且比上个年度增加近一倍。

预计巴西大豆产量为1.165亿吨,比2月份的预测低50万吨,比上年减少430万吨,但是高于分析师的预期,全球大豆供应仍偏宽松,报告表现中性偏空,利空美豆市场价格。

就美豆情况来看,3月份USDA供需报告中,2018/19年度美豆单产预计为51.6蒲/英亩,与上月预测持平,较去年单产49.1蒲/英亩高出2.5蒲/英亩;美豆新作收割面积沿用了2月报告的8890万英亩;产量维持在45.44亿蒲,与上月预测持平,高于2017/18年度的44.11亿蒲;2018/19年度美豆新作压榨上调1000万蒲至20.10亿蒲;出口维持18.75亿蒲预测不变,低于2017/18年度21.29亿蒲水平;2018/19年度期末库存为9亿蒲,低于2月预测的9.1亿蒲,但高于市场预期,且比上年增加近一倍。

全球方面,虽然美豆压榨消费增加27万吨,巴西产量下调50万吨,但是阿根廷大豆压榨减少20万吨,中国压榨减少100万吨,全球大豆库存亦出现增加,全球大豆2018/19年度结转库存预估为1.072亿吨,高于2月份报告预估的1.067万吨;

对比10年历史情况来看,USDA3月供需报告公布当天,芝商所旗下CBOT大豆期价在过去10年间有6年下跌,4年上涨,下跌概率60%,报告后的一周(包括报告公布当天),CBOT大豆期价在过去10年间有7年下跌,3年上涨,下跌概率为70%。也就是说从往年规律来看,USDA3月供需报告后芝商所旗下CBOT大豆期价跌多涨少。

目前进入中美贸易磋商的尾声,后期需密切关注中美贸易战协议的达成情况,中国对进口大豆采购方向的选择将影响国际大豆、豆粕市场贸易流,进一步影响后期USDA后续数据的调整。但是,和这份供需报告相比,美国农业部3月31日将要发布的播种意向报告以及4月份的天气情况对市场的影响将会更大,需密切关注。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号