动力煤:需求缓慢回升 动煤维持弱势

2018-12-05 15:44:17十一月动力煤市场整体呈现旺季不旺的行情,主力合约震荡下行,期间虽然有几次反弹,但是由于基本面需求不及往年同期水平,以看空为主,并在月底下破600关口,最终11月30日收报于593.6元/吨。

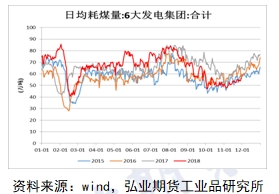

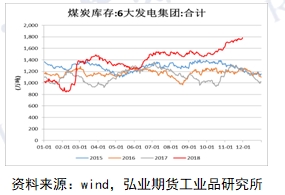

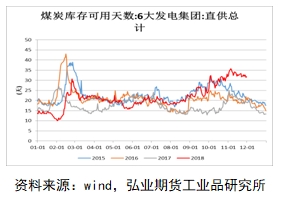

十一月沿海六大电厂日耗整体看来略有提升,但明显不如去年同期水平,加上整体库存偏高,库存可用天数维持在30天以上,对动力煤需求形成打压。对于煤价能否形成上涨性趋势,后期仍需继续观察电厂耗煤情况。盘面情况来看,主力面临换月,05合约上方同样有较大的压力。

一、行情回顾

十一月动力煤市场整体呈现旺季不旺的行情,主力合约震荡下行,期间虽然有几次反弹,但是由于基本面需求不及往年同期水平,以看空为主,并在月底下破600关口,最终11月30日收报于593.6元/吨。

二、影响因素分析

1、产地以下行趋势为主

十一月主产地动力煤价格以下行为主,其中内蒙古鄂尔多斯地区下跌幅度较大,在下游电厂高库存低日耗以及港口煤价转为回落的情况下,煤矿销售压力加大,部分煤矿出现顶仓现象,只得降价销售。陕西榆林地区的环保检查结束后,煤矿产量陆续恢复正常,且下游用户存煤暂告一段落,采购积极性降低,为了降低库存量也降价销售。

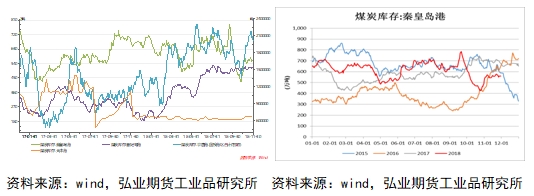

2、环渤海港口库存量增加

十一月,大秦线秋季检修完毕,环渤海各港口运输情况较平稳,库存量以稳步上涨为主,整月秦皇岛港日平均港口吞吐量50.38万吨,铁路调入量51.60万吨,两者分别比去年同期低了7.73万吨和5.48万吨,截止11月30日,港口存量558.50万吨,相比上月回升14.92%。其他港口方面,曹妃甸港库存511.00万吨,国投京唐港库存201万吨,天津港库存211万吨。四港总体库存1481.5万吨,月环比上涨9.82%。

3、电厂日耗回升缓慢,库存维持高位

十一月,沿海六大电厂日耗量缓慢回升,相比前几年的涨幅稍显落后,后期需求将会逐步增加,但是今年下半年的整体需求情况却明显低于去年同期水平,这将会给予冬季煤价较大的阻力。电厂库存方面,今年以来,电厂一直采取高库存方式,截止11月30日,六大电厂的总库存量为1787.85万吨,继续高位运行。与此同时,煤炭可用天数全月维持在30天以上。冬季电厂端需求的不及以往将成为压制煤价的重要因素。

4、海运煤炭运价震荡下行

无论是长江沿线煤炭库存还是沿海六大电厂库存均处于高位,下游电厂需求较弱。港口交投活跃度较低,主要以长协煤拉运为主,市场货盘量不足。船运需求低迷使得船东悲观情绪加重,煤炭运价震荡下行。截止到11月30日,煤炭海运综合指数(CBCFI)报收746.73点,相比上月减少18.51%。具体到主要航线上,华南地区秦皇岛至广州航线5-6万吨船舶的煤炭平均运价下跌11.5元/吨至35.6元/吨,华东地区秦皇岛至上海航线4-5万吨船舶的煤炭平均运价下跌7.9元/吨至27.1元/吨;江内秦皇岛至南京航线3-4万吨船舶的煤炭平均运价下跌7.0元/吨至37.3元/吨。

三、后市展望

综合以上,十一月沿海六大电厂日耗整体看来略有提升,但明显不如去年同期水平,加上整体库存偏高,库存可用天数维持在30天以上,对动力煤需求形成打压。对于煤价能否形成上涨性趋势,后期仍需继续观察电厂耗煤情况。盘面情况来看,主力面临换月,05合约上方同样有较大的压力。来源:弘业期货

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号