铁矿石10月策略报告:维持区间震荡 难走出趋势性行情

2018-09-30 09:04:19 中期期货9月铁矿石主力1901合约涨幅2.77%,铁矿石供需基本面得到改善,供给增加不如预期,需求端则由于钢厂复产增多,采购及疏港量保持280万吨的高位以上,铁矿石现货价格的坚挺给期货盘面带来较强的支撑。

行业观点:

9月铁矿石主力1901合约涨幅2.77%,铁矿石供需基本面得到改善,供给增加不如预期,需求端则由于钢厂复产增多,采购及疏港量保持280万吨的高位以上,铁矿石现货价格的坚挺给期货盘面带来较强的支撑。不过由于钢厂采购偏好的影响下,矿石品种间的矛盾继续加大,块矿与粉矿价差持续扩大。基差方面,9 月份铁矿石基差小幅扩大。整体来看,外矿供应继续攀升,加上钢厂即将开启的采暖季限产模式,铁矿石基本面难有实质性的转变,预计10月份铁矿石价格或维持区间震荡表现,难以走出趋势性行情。

铁矿石供应继续攀升

全球铁矿石新增产能释放周期接近尾声,2018 年四大矿山产量增长可能低于年初预期的 4000 万吨,原因是 FMG 产量的下降。上半年,力拓、必和必拓以及淡水河谷产量同比增长分别为 824 万吨、730 万吨和 66 万吨,FMG产量同比减少 680 万吨,四大矿山上半年产量合计同比增长 942 万吨。根据矿山生产计划,预计下半年力拓、必和必拓以及 FMG 无明显增量,产量增长将主要来自淡水河谷,约 2280 万吨。预计 2018 全年四大矿山产量同比增长约 3200 万吨。

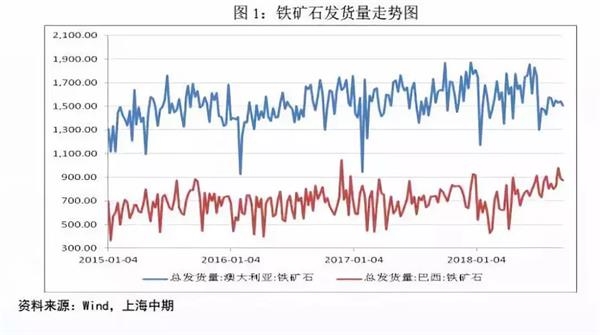

发货量的统计数据来看,因天气原因,一季度巴西、澳大利亚港口容易出现飓风、洪灾等恶劣天气,不利于港口发运铁矿石。而四季度往往是国外几大矿山加大发货量的季节,一方面也是赶在一季度恶劣天气到来前加大发运。从中国到港矿石统计数据来看,近几年每年四季度到港量保持在全年到港量的 26.5-27%,今年前 8 个月到港矿石 6.92 亿吨,如果全年按与去年10.54 亿吨持平测算,9-12 月还会到港 3.61 亿吨进口铁矿石,占全年到港量的 34.27%,因此,今年四季度到港量仍然会像往年一样,会明显增加。

进口量方面,8 月我国进口铁矿石 8935 万吨,环比减少 60.6 万吨,同比上升 0.79%,增速平稳。海外矿山发货量通常在三季度开始爬升,四季度外矿供应压力未有减弱。本月 BHP 的 SouthFlank 开始爆破动工,该项目作为 Yandi 矿的替代项目,计划于 2021 年出矿,目前来看替代项目并未带来新增供应。

库存步入累库周期

年初依然不断创出历史新高的港口库存,在二季度以后便不断回落。尽管整体水平仍处历史高位,而目前的水平已是年内的低位。数据显示截止至9 月 21 日,港口库存 1.48 亿吨,较此前创下的1.63 亿吨高点减少 1525 万吨。结合往年的情况看,从 2015 年开始,随着四季度国外主要矿山发货量增加,港口铁矿石库存均会进入累库周期。今年的情况预计不会有所改变,港口铁矿石库存在进入10 月份后压力会再度回升。

截至9 月 21 日国内大中型钢厂进口铁矿石平均库存 25 天,近一个月以来维持在 25 天以上,8月初一度高达27 天。去年同期维持在 23.5 天,2016 年同期维持在 21 天。从数据对比来看,今年钢厂平均库存高于前两年。钢厂端库存可用天数不低,会对铁矿石现货价格上涨形成压制,现货一涨价,钢厂会暂时放慢采购量。加上目前港口库存高企,钢厂采购并没有紧迫感。

因此,从港口进口矿库存量和钢厂库存可用天数来看,现阶段库存水平均高于去年同期,后期还面临国外矿山四季度加大发货量,可以预计库存偏高的压力将维持,并会缓慢累积。

图4:大中型钢厂铁矿石库存可用天数

需求维稳

需求方面,9 月中旬,一份《京津冀及周边地区 2018-2019 秋冬季大气污染综合治理攻坚行动方案》会签稿在业内流传,与8 月初官方征求意见稿相比,会签稿将采暖季前后空气质量下降的目标从双5%下降为双 3%,并取消了对于唐山、邯郸、石家庄、天津、邢台、安阳 6 个城市采暖季钢铁限产50%,其他城市限产比例不得低于 30%等内容的表述;另外,河北提出环保治污严禁“一刀切”,唐山发布重点行业秋冬季差异化错峰生产征求意见稿。

需要注意的是,今年污染攻坚方案中,除了京津冀地区以外新加入了汾渭平原和长三角地区,从1-8 月重点城市空气质量排名中也可以看到山西地区污染状况不容乐观,7 月份临汾市优良天数比例仅为32.3%。汾渭及长三角地区成为今年四季度钢铁供应新增变量,预计该部分产量收缩将部分对冲唐山市不限产产量。我们认为,政策层面传递出钢铁环保限产微调的信号,虽然放松的程度有限,但限产政策最严厉的时期或已过去,未来加码预期减弱,铁矿石需求有望边际改善,采暖季生铁产量将难以大幅度收缩,对铁矿石需求有一定的支撑。

截止到9 月份,唐山地区多数钢企废钢添加比例均达到 20%左右水平,少数偏高为 25%左右。从目前水平来看,废钢添加比例已经处于偏高水平,因工艺添加幅度有限,且考虑到生产端成本影响以及今年冬季限产政策的调整,即使钢厂进入采暖季限产状态,废钢比后期提升空间也相对有限。

操作策略

总体来看,10 月份随着外矿供应的逐步攀升,铁矿石总供应平缓增加。钢厂开启限产模式,京津冀、汾渭平原、长三角地区将陆续执行错峰生产,不过今年的错峰生产不再“一刀切”,可见对达标企业的限产松动有利于铁矿石边际需求的改善。我们预计 10 月份铁矿石价格依然承压,但受到需求端的支撑,预计回落空间较为有限,整体或维持震荡格局。阶段性供需变化的机会来自于钢厂补库,而矿价大幅上涨的风险来自于汇率快速贬值。

结合主力 1901 合约的表现来看,我们预计上方 520 一线或依然有较大的压力,短期难有突破动力。整体或维持在 480-520 元/吨区间整理。

关注及风险点:汇率贬值;采暖季限产政策;钢厂利润。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号