白糖期货:供应高峰期,销售清淡,资金缺少信心

2018-02-26 17:18:44 一德菁英汇节后主要产区报价持稳,仍需一致两周可以全面恢复,放假也会对产量造成一定影响,产区的降雨和霜冻对糖份也有一定影响,目前糖厂的资金和销售压力依然较大,如扶持效果较好,现货持稳和反弹可期。综上,未来3月初公布的2月产量数据预期将调低,天气影响也将被证实,打击走私力度增强,与官方支持的态度也较为一致,政策扶持下企业资金和销售压力减轻,联动减产和天气因素,3月上旬前糖价企稳小幅反弹的概率较高,但空间有限,关注5-9正套。另外,需要关注2月底有望公布的进口配额和糖价反弹后抛储的动向。反弹期间也是布局中长线空

1. 国内天气影响告一段落

26日至28日,南方地区自西向东将出现一次明显降雨天气,其中江汉、江淮、江南大部有中到大雨。28至3月1日,受较强冷空气影响,华北、 黄淮、东北地区中南部平均气温下降6~8℃,局地降温幅度达10~12℃,并伴有4~6级偏北风。内蒙古东部、东北地区有小到中雪或雨夹雪, 局地大雪。3月2-4日,另一股较强冷空气自西向东影响我国中东部,淮河及秦岭以北大部地区将出现4~6级偏北风,气温下降6~8℃,其中 内蒙古、东北地区中南部的部分地区下降10~12℃;江汉、江淮及江南大部有小到中雨,局地大雨;华北北部和东北地区有小雪或雨夹雪。

产区天气影响平稳,天气炒作迹象减弱,甘蔗糖份后期越发稳定,国内天气影响暂告一段落。

2. 欧盟天气引发关注

欧洲:未来三天,位于东欧的低涡缓慢东移,位于地中海的低涡发展加强,受其影响,南欧东南部、伊比利亚半岛北部、东欧西部和南部以及大高加索地区局地有大到暴雪天气,伊比利亚半岛中南部局地有大到暴雨天气。

其他正在生产的地区天气状况良好,欧洲天气引发国际市场担忧。

3. 国际市场供需热点-巴西双周报

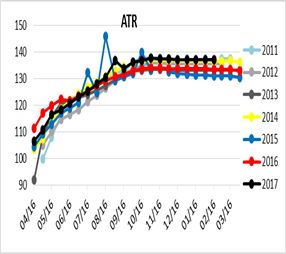

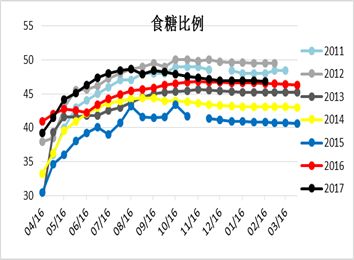

巴西周末刚刚公布截止至2月16日的双周产销数据,主要生产区榨季生产临近尾声,剩余时间产量累计增长空间有限,甘蔗入榨量同比依然略低于上榨季,但糖份较高,制糖比例也维持高于上榨季的水平,最终食糖产量继续小幅高于上榨季水平,并处于近十年最高水平。

2. 12月份后,乙醇和汽油比价已经超过0.71,乙醇生产比例有继续增加趋势,而食糖比例的调低对糖价企稳有更多支撑。

4. 国际市场供需热点-其他地区

印度产量乐观,政策倾向明显:印度生产高歌猛进 截至2月15日糖产量同比大增38.4%,截至2月15日期间,印度累计产糖2031.4万吨,较上年同期大增38.4%。截至2月15日全国压榨糖厂数量为500家。印度考虑取消糖出口关税以扶持国内糖价,并限制2月和3月糖厂销售数量,此举意在抑制糖价大跌。2017/18年度至今,印度糖价已经下跌了大约16%,导致糖厂无力向蔗农支付欠款。

印度政府宣布对糖厂实施库存限制规定,要求每家糖厂必须保持一定数量的库存,每个糖厂的库存需要维持截至1月31日库存量的83%,并且不能出售2月份的产出。三月份的库存需要维持在截至2月28日库存的86%。

泰国甘蔗糖份高,产量迅速增长:截至2月15日糖产量接近750万吨,累计压榨甘蔗7018.2万吨,同比增加22.9%。累计产糖748.9万吨 ,同比增加约26.76%,2月12日当天的糖产量创下14.2万吨(原糖值)的记录最高水平。本榨季截至目前的平均甘蔗出糖率从去年同期的10.34%上升至10.67%。

1月份原糖白糖出口双降,1月份泰国共计出口糖约44.5万吨,同比下降27%。原糖出口量约为25.2万吨,同比减少23%;低质量白糖和精制糖出口量分别为3万吨和16.2万吨,其中精制糖出口量同比大幅减少36.7%,主要因向台湾的出口(2.7万吨)同比下降18%,至缅甸的出口量(约3万吨)同比减少超过一半。

综上:国际上目前依旧在生产的国家主要有泰国、印度和欧盟,增长格局一定,预期空间也差别不大,糖价也在一定程度上反应了增产预期,但近期需要关注的是主要生产地区的出口,包括巴西的出口都处于下滑的趋势,并未随着生产的增长而增长,虽然有压力后移的嫌疑,但短期增产对市场压力不大,而且欧盟实际可出口的量并不大,另外,欧盟天气状况引发的市场的担忧。

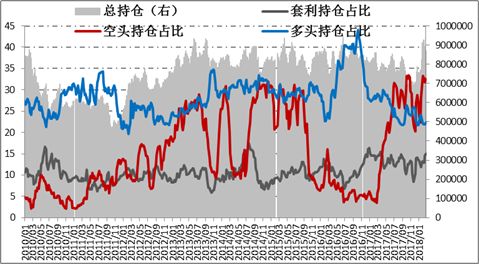

5. ICE持仓

上周ICE原糖震荡行情,多头减仓,空头增仓,但整体变动幅度都较小,净空单89414手,连续第六周净空。

在供需压力持续的背景下,投机空头参与度较高,空单套保席位,尤其食糖主产国的套保比例依旧偏低,当前的价格也不是套保席位参与的好时机,但在15美分之上,巴西和泰国的套保仓位增加较多,目前的套保比例同比依旧偏低,但13美分的成本支撑依然有效,在此价格上下,买方套保入场的需求较高,本周开始3月 合约即将到期,投资资金离场对短期走势影响较大,且市场传闻3月合约供需偏紧,对短线有一定支撑。

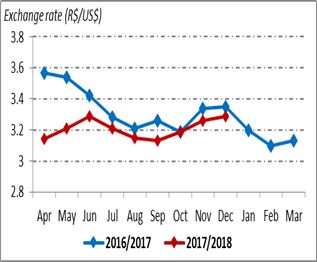

6. 汇率

汇率:雷亚尔的持稳或被动升值将减少出口至国际市场的糖源,有利国际糖价企稳反弹。而美元兑人民币的走低也令我国进口糖的成本降低,进口增加或者走私利润增加都堆我国降价更加不利,但对国际糖价有一定支撑。

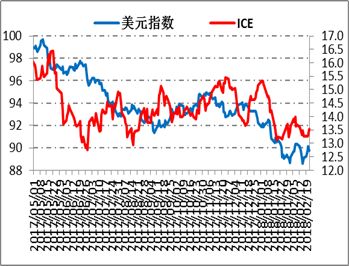

美元指数的波动对ICE原糖价格的走势有提前警示的作用,当前美元处于低位反弹中,ICE也有低位企稳迹象。

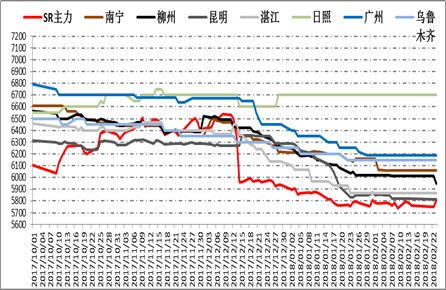

7. 国内价格走势回顾

春节前后国内40个地区糖价有涨有跌,其中有10个城市下跌,广西、云南产区中四个集散地出现小幅回落,成交一般。销区宁波、福州、晋江、成都、武汉、西安跌幅在20-80元/吨,鲅鱼圈因更换糖源,在糖价下跌的城市中跌幅较为突出。广州、汕头、周口、商丘出现了涨价,主要是节后汽运运价上涨的余韵未过,利用汽运随购随销的中间商受运价影响调高价格。目前,部分销区的库存还是偏薄,大部分商家表示有订货意愿或者是节前订货,白糖通过海运即将或者已经到货。目前终端企业还没开工,下游需求尚未启动,成交不好,两大产区糖源充足,正在整装待发地前往全国。

8. 产量受影响

3月第一周将陆续公布2月份的产销数据,因为新年放假影响了部分糖厂生产和销售,加上之前的降雨和霜冻也对生产和糖份造成一定影响,由此预计2月份的产量数据将有所降低,销售淡季并无亮点,企业资金和销售压力依然较大,但有政府的支持,资金压力减轻后,现货售价有持稳和小幅反弹的基础。

9. 供需决定近强远弱

春节后进入消费淡季,销售比较清淡。销售终端并没有出现较大问题,主要是中间商和终端消费的库存降低,采购周期更短,销售整体维持去年水平。

5月合约对应的增产压力预期已经消化过半,销售平稳,政策、天气和进口方面的影响更多。

9月合约处于夏季消费旺季阶段,当旺季不旺的概率更高,更重要的是甜菜增产的面积和新增糖厂的压力将集中释放在9月合约上,加上其他产区的增产预期,远期供需矛盾更加严重。

10. 进口维持低量

进口加税45%,外糖13-14美分,配额外进口利润260-270元/吨,配额内利润在2450元/吨左右,巴西糖长期贴水,泰国糖持续升水,政策限制效果持续显现,12月份中国进口糖13.3万吨,同比增长38.7%,环比下降15.8%。1月进口3万吨,同比下降37.97万吨,减幅92.7%。17/18榨季制糖年中国累计进口食糖48.88万吨,较16/17榨季同期的87万吨减少38.12万吨。

本榨季进口量预计将有恢复至300万吨。传闻今年进口许可证有望恢复到190万吨。未来进口控制政策延续,进口被限制后,走私将更加有利可图,只要有利润有需求,就有市场,同时,不在打私范围内的糖源进口量增多,而且不在加税范围内的国家进口糖来源的证明开具问题也将成为市场关注的焦点之一,今年走私糖预计维持在去年的水平200万吨左右。

11. 基差

12. 总结

供应高峰期,销售清淡,资金缺少信心。

外糖:巴西随着收榨临近产量变数不大,主要焦点集中在其出口和食糖生产比例上,出口出现同比缩减趋势。印度和泰国依旧在榨季生产,糖份、压榨量都持续出现明显提升,泰国出口空间有刷新历史的可能,对市场压力将长期存在,但短期内出口下降,欧盟的天气预期也对糖价有短期支撑。综上,美糖长期基本面依旧明显偏空,但中短期内的巴西、泰国出口降低、乙醇生产比例提升、美元疲软和成本支撑都对价格有支撑,下有支撑,上面的供应压力一直存在,美糖依旧处于13-15美分整理。3月合同即将到期,需求预期乐观,空头资金离场,短线反弹。

郑糖:节后主要产区报价持稳,仍需一致两周可以全面恢复,放假也会对产量造成一定影响,产区的降雨和霜冻对糖份也有一定影响,目前糖厂的资金和销售压力依然较大,如扶持效果较好,现货持稳和反弹可期。综上,未来3月初公布的2月产量数据预期将调低,天气影响也将被证实,打击走私力度增强,与官方支持的态度也较为一致,政策扶持下企业资金和销售压力减轻,联动减产和天气因素,3月上旬前糖价企稳小幅反弹的概率较高,但空间有限,关注5-9正套。另外,需要关注2月底有望公布的进口配额和糖价反弹后抛储的动向。反弹期间也是布局中长线空单的时机。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号