【建投观察】下跌之后,玉米的机会

2022-04-01 08:35:52 新浪财经 中信建投期货研究发展部 田亚雄 研究作者 | 中信建投期货研究发展部 田亚雄 研究助理 汤选澎

本报告完成时间 | 2022年3月31日

30日晚间海外农产品市场的剧烈下挫在国内盘面引起了共振。对战争升水的退潮是一方面,另一方面近期盘面震荡形态也使得很多投资者退出观望。

玉米(2850, 7.00, 0.25%)还有机会吗?

我们认为,短期存在震荡影响,但国内外远期机会仍存。

首先对于国内市场,我们仍然保持此前的观点,即交易仍围绕国内基本面为主;海外影响因素属于次要因子,需要考虑供应链对于远期的影响。

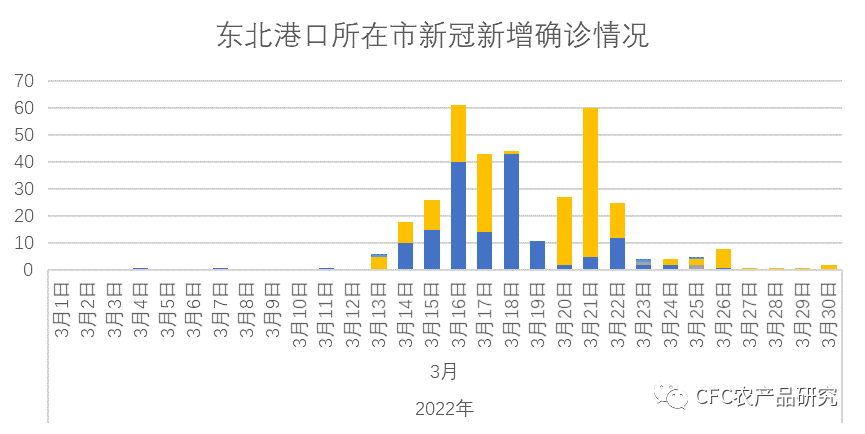

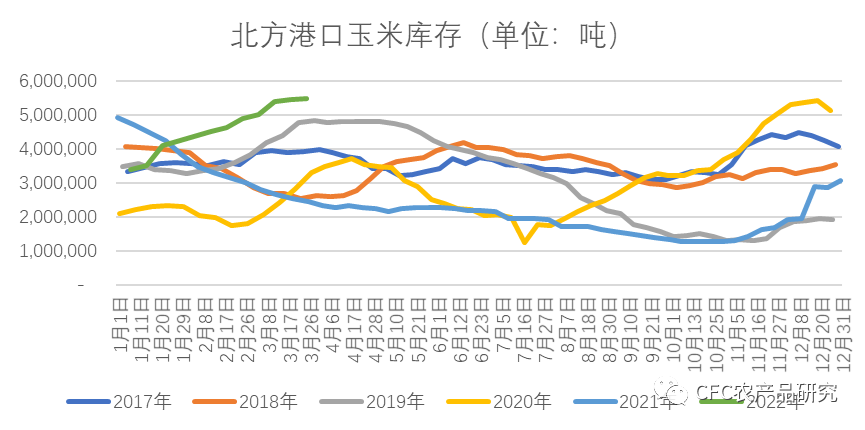

近期现货市场在疫情的影响下,产地和港口的物流发运都受到了一定限制。北方港口由于东北部分产区物流受限,导致到货量偏低,同时由于锦州鲅鱼圈均出现限制措施,导致了港口物流不畅,人员不足,港口装卸偏慢,周度下海量在40万吨之下。相对的,北方港口的库存也处于增幅放缓的状态。这种对于后续发运和购销的担忧,也使得很多贸易主体销售询盘增加,也为了尽快变现落袋为安。

数据来源:Wind,中信建投期货

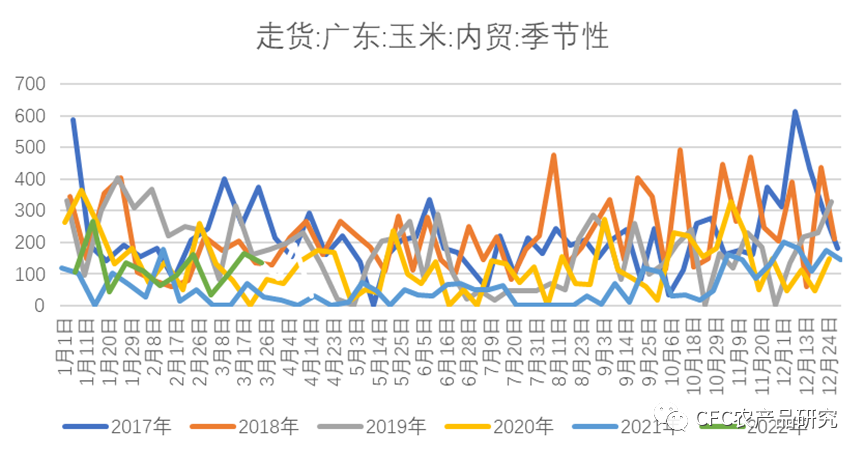

数据来源:Wind,中信建投期货华南市场也面临同样的问题,对于近期高粱和大麦的到货,我们可以看到市场对于玉米的提货也有放缓趋势,贸易主体也在少量出货,避免粮质变化引起进一步折价。但整体头寸较为集中,当前报价也较为坚挺。

数据来源:Wind,中信建投期货

数据来源:Wind,中信建投期货国内的疫情情况的确从宏观上影响了下游的备货预期。除此以外,海外市场也随着俄乌和谈表现出的暂时缓和而告一段落,国内外农产品盘面均表现出减仓下行的态势。这也是盘面回撤的主要原因。

不过从中期来看,上半年国内市场仍然受到存栏水平对于下游需求的支撑。稻谷、糙米,以及进口杂粮的存在使得市场尚有支撑,但是全球由于俄乌冲突引发的供应链担忧仍未消散,谷物价格仍会有阶梯性升高的态势。

另一方面,国内玉米的春播也即将开展,市场将逐步开启对远期的估值。龙江中北部反映今年地租较去年上涨30%-40%,化肥成本上涨了40%-50%。在这种情况下,种植成本如根据估算,折干后到港成本将来到2400-2500之间的水平,较去年成本上涨约30%。在粮食平衡趋紧的态势下,也增加了对未来的想象。

进口情况也是决定中期市场的关键。由于黑海乌克兰港口的停摆,海运陷入停滞,玉米无法出港也使得近期进口国招标增加,另外本年度由于无法完成销售,农民并无足够的资金完成对于种子和农资的购买,如果这种情况持续,对于远月盘面仍将带来提振。短期热度虽下降,但是基本面仍未有改观。

随着战争升水的退潮,市场将视角又拉回到新一季的种植上。4月1日0时,USDA将公布本年度种植意向报告和季度库存报告。根据市场机构的预测情况,市场预计2022年玉米播种面积均值为9197.3-9200万英亩,小于等于2022年2月展望论坛预测的9200万英亩,也低于2021年最终种植面积数据的9335.7万英亩。

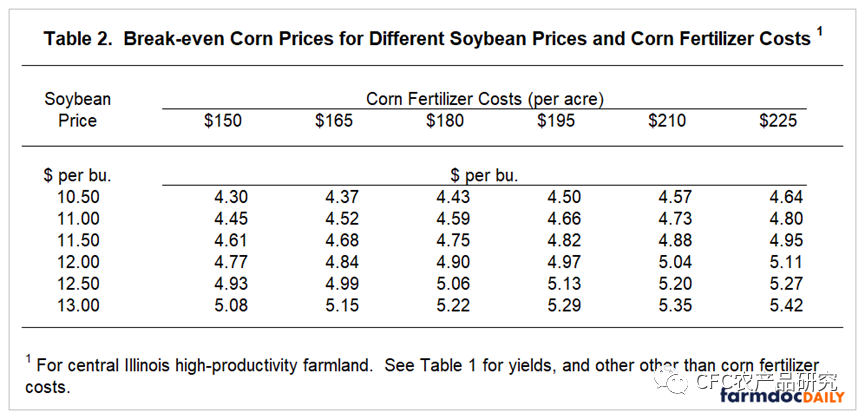

考虑到本年度化肥价格上行,并且氮肥价格的上行对玉米的成本影响更显著,从种植收益情况来看,氮肥价格的上行需要更高的玉米价格才能打平大豆(6313, 13.00, 0.21%)的种植,这也是下调的依据。

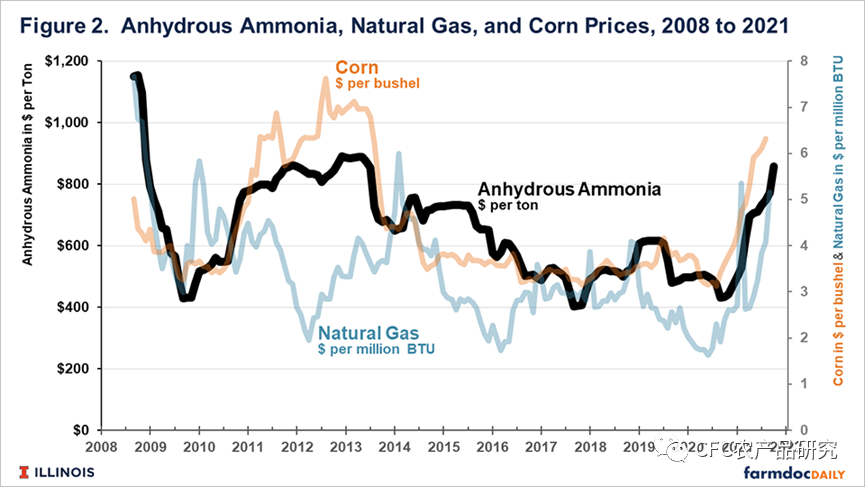

图:2008-2021 氨气、天然气和玉米价格关系

图片来源:Farmdoc daily

图片来源:Farmdoc daily图:不同化肥成本下,玉米和大豆盈亏平衡价格关系

图片来源:Farmdoc daily

图片来源:Farmdoc daily除了比价关系,种植面积调减或不变也有利于调节当前市场结构。

种植面积下行,意味着USDA对于22-23产季平衡表的调整空间被进一步压缩。考虑到今年俄乌冲突对乌克兰玉米播种的延迟,产量的下降将会使得潜在全球产需缺口扩大,而美国作为主要的玉米出口国,出口预期的提升将进一步收紧美国玉米供需的结转库存,紧平衡预期或调整当前美玉米近强远弱的结构向正向市场发展。玉米整体结构的稳定,在一定程度上熨平通胀预期的同时,促进近月的出口销售,并能提供更好的远期销售价格,为市场提供长期性的发展预期。所以我们更倾向于本次玉米种植面积的调减或等于2月展望论坛的预期水平。

综合国内外市场,我们认为随着当前近月市场不确定性增加,上行虽仍有机会,但会面临一定震荡。建议逐步向远月转移,交易远月预期。

- 积分

- 粉丝

2 - 文章

1456 - 问答

0

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号