警惕债市短期回调风险

2024-02-05 10:11:43 期货日报 南华期货 高翔“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

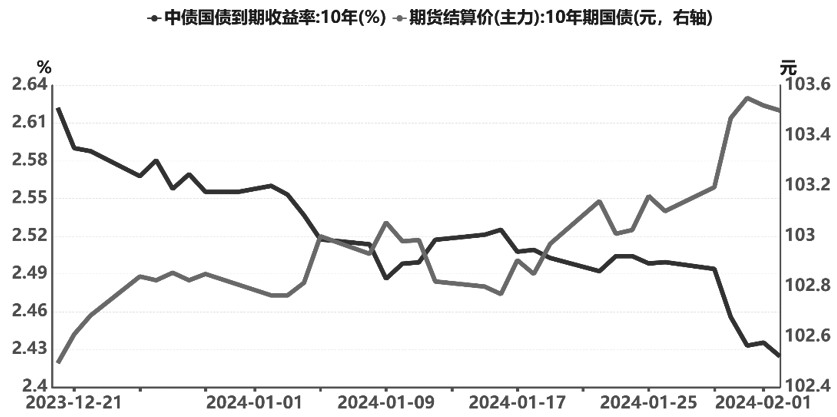

2024年以来,债券市场价格持续上涨,不断创历史新高。截至2月2日,与2023年最后一个交易日相比,十年期国债期货主力合约T2403上涨至103.5,涨幅0.63%;十年期国债收益率收报2.42%,下行13个基点。国债期货持续走牛逻辑是什么,后市会如何运行呢?

图为利率市场走势

总体来说,1月份基本面增量信息有限,资金面整体平稳,在缺乏投资主线的情况下,由于权益资产价格持续回落,避险情绪成债券市场的主导因素。此外,出于稳增长以及稳定市场预期的目的,央行宣告降准以及结构性降息,超出市场预期,在风险偏好下行的助推下,国债收益率进一步回落。

过去1个月国债期货市场走势大致可分为两个阶段:第一,1月上半月,宽松预期脉冲式影响市场,同时由于基本面数据缺乏超预期表现,对市场的直接影响不大,债市整体表现较为温和。十年期国债期货价格未见明显上涨,现券收益率则小幅回落。1月16日收盘,十年期国债利率报2.52%,较月初下降3个基点。第二,1月中下旬,虽然基本面数据给市场带来的增量信息较为有限,但债券市场开启了一轮快速上涨行情。笔者认为,主要受两方面因素影响:一是流动性,二是避险情绪。具体看,流动性整体稳健偏宽松成为债券市场上涨的基础,而避险情绪则是行情的主要驱动。

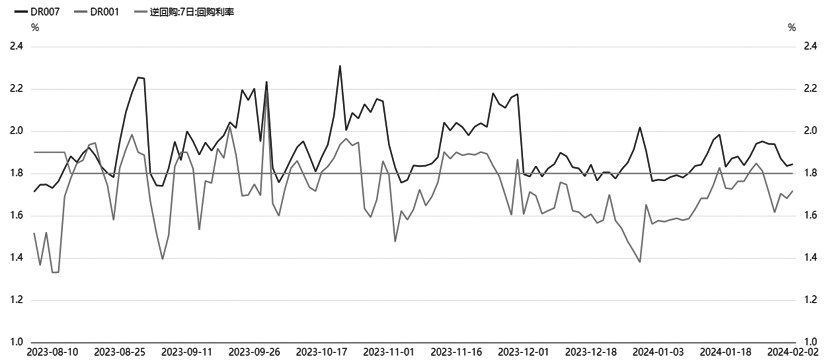

近1个月资金面整体表现平稳。从资金利率水平看,自2024年元旦跨年窗口开始,银行间资金价格就一直在偏低水平运行,比如DR001加权平均利率始终低于对应的政策利率(7天期逆回购利率),这种情况在以往资金偏紧的时期并不常见。此外,不论是从央行近期关于货币政策的表态还是实际货币政策工具的开展情况,市场都能够感受到一些暖意,这也是债券市场持续“走牛”的基础。1月24日,国新办新闻发布会央行超预期宣布降准50个基点,释放1万亿元长期资金,也起到了进一步改善市场流动性预期的作用。

从市场风险偏好看,今年1月份开始,权益市场价格趋于下行,而月中MLF执行价格并未按照市场预期下调,权益市场加速下跌,与避险情绪一起上升的是国债期货市场价格。风险偏好下行使得债市快速上冲至历史新高,其实这个过程中国债期货市场处于相对被动的地位,更多是跟随权益市场波动。风险偏好之所以对债市的影响这么大,笔者认为主要原因有两个方面:一是当前时点债市对基本面的定价已经较为充分,且数据公布后春节长假将至,较长时间内市场将处于“消息真空期”;二是流动性整体稳健偏宽松成为债券上涨的基础。

那么,未来一段时间,债券市场会如何演绎呢?

笔者认为,从春节假期后到3月初,宏观层面依旧缺乏关键变量,当前市场主线大概率延续,投资者可以继续从流动性和市场风险偏好两个维度来观察市场。央行行长潘功胜曾表示,中国人民银行将认真贯彻落实国务院常务会议精神,强化货币政策逆周期和跨周期调节力度,着力稳市场、强信心,巩固和增强经济回升向好态势,为包括资本市场在内的金融市场运行创造良好的货币金融环境。这一方面说明货币政策仍将维持稳健偏松的主基调,另一方面也暗示货币政策会针对资本市场氛围以及情绪适度发力以稳预期、稳信心,目前来看,流动性环境大幅转向的概率相对较低。

图为1月份资金面运行情况

此外,从市场本身出发,笔者认为当前的利率水平已经充分甚至过度计价了宽松预期。通过日常盯盘可以发现,在利率达到2.42%左右以后,股市下跌对于债市的传导效应有所减弱,这说明国债期货连续上涨后上行空间较为逼仄。后续若权益市场情绪企稳,股票指数迎来修复,国债期货或出现回调,但考虑到流动性大概率维持充裕状态,无需担心债市形成下跌趋势。另外,若市场风险偏好以及市场情绪进一步下沉,新一轮宽松预期可能再度升温,不排除监管层提前调整政策利率的可能,进一步推高国债期货市场价格。从配置的角度来说,需要警惕债市短期回调的风险,当前点位前期盈利仓位可以适度止盈,但有必要保留底仓。(作者单位:南华期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号