股指投资机会显现 适时布局多单

2022-12-28 08:48:55 新浪期货 期货日报“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

适时布局多单

2023年经济基本面预计改善,加之指数估值处于历史偏低水平,给出了做多股指的机会,策略上可以适时布局。

2023年股指基本面预计改善,一是在政策和周期推动下,经济、企业盈利有望逐步筑底修复;二是国内流动性维持相对宽松状态,外部流动性压力显著缓解,流动性对市场的影响中性偏正面。此外,从指数估值层面来看,估值水平处于相对低位,对指数中长期走势偏利多。因此,2023年股指市场存在较好的趋势做多机会。

四季度盈利增速可能继续下滑,而明年有望反弹

投资方面,固定资产投资累计同比下移至5.3%;地产投资累计同比下行至-9.8%,连续下行20个月,创单月历史新低。此外,地产领域呈现结构分化格局,地产竣工好于新开工和施工,销售未见明显改善。消费方面,疫情影响下,10月社会消费品零售总额同比转负,11月进一步下滑至5.9%;进出口方面,出口、进口同比(以美元计)均有所回落,11月对美欧的出口额同比、环比增速均明显下滑,在海外加息周期未结束、补库需求回落的背景下,中期出口仍承压。

基数效应叠加经济弱势复苏,今年以来企业净利润同比增速继续下行。从已披露的数据来看,今年A股盈利呈现下滑趋势,剔除金融和石油石化的三季报净利润同比增速为10.2%(中报净利润同比增速为13.6%),而一季度至三季度的净利润增速分别为17.2%、11.0%和3.3%;万得全A三季报净利润同比增速为7%(中报净利润同比增速8.8%),而一季度至三季度的净利润增速分别为8.9%、8.8%、3.3%。结合最新的宏观数据来看,四季度盈利增速仍有下滑可能。

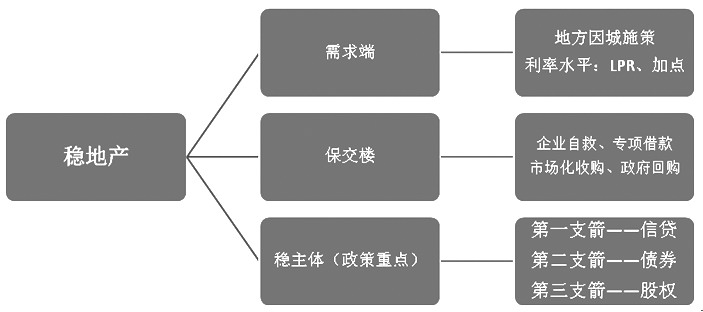

企业盈利尚未边际好转,盈利预期难以短期对市场形成正面影响。不过,一方面,当前地产行业底部已现,支持地产融资的“三支箭”均已发力,新的地产周期来临。政策加持下,房企暴雷潮告一段落,地产行业信用风险有望显著下降。同时,随着防控政策的进一步优化,后续经济活动受疫情的影响减弱。结合中央经济工作会议的定调来看,2023年政策主基调仍为“稳增长”,难现宏观、行业收缩政策,发力重点料聚焦在“扩内需”方面,新能源、地产销售的激励政策可能逐步推出。另一方面,根据周期理论,企业盈利周期在3—3.5年,本轮盈利周期在疫情的影响下已持续2年9个月,预期2023年企业盈利见底反弹。

图为稳地产政策“组合拳”内容

图为稳地产政策“组合拳”内容国内流动性中性偏松,海外流动性收紧步伐放缓

根据央行三季度货币政策执行报告,当前国内经济复苏发展仍不稳固,货币政策仍以“稳增长”为主,尚不具备收紧基础,流动性整体宽松无虞。不过,国内经济增长的压力边际减小,总量型政策工具发力的紧迫性下降,且中长期面临需求侧修复带来通胀攀升的风险,总量层面政策工具的运用将更加谨慎,更多是侧重结构性货币政策工具以及存量政策的实际落地。

海外方面,从美联储的相关表态和点阵图隐含的利率路径来看,未来美联储的利率路径可能为:2023年1月末议息会议继续加息50BP,3月加息25BP,此后相机抉择,或是5月加息25BP并在年末启动降息,或是将利率水平维持至年底。海外流动性收紧的压力正逐步减小。

整体来看,当前国内流动性环境中性偏松,且外部流动性收紧步伐放缓,流动性环境对股指市场的影响中性偏正面。

指数估值处于历史偏低水平,中长期持有胜率高

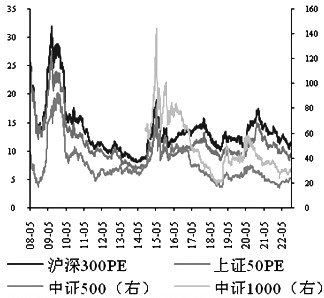

当前4个股指品种的估值处于历史偏低水平。截至12月23日,沪深300、上证50、中证500、中证1000指数的滚动市盈率分别为11.2倍、9.3倍、22.2倍和27.4倍,处于上市以来19.6%(2005年4月至今)、15.8%(2004年1月至今)、14%(2007年1月至今)、9%(2014年10月至今)的分位水平。因而,中长期指数估值存在一定的修复空间。

图为指数滚动市盈率走势(作者单位:国贸期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号