白银期权上市提升白银投资与风险管理能力

2022-12-27 08:49:49 新浪期货 广发期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

对引入长期资金入市、扩容市场体量、应对海外宏观因素冲击都具有重大意义

白银有三大需求,分别是工业、投资和银饰银器。在工业需求下,近年来随着新能源的全面布局,新能源成为当下白银新的增量需求。由于白银价格波动巨大,线性工具风险管控难度较大,而非线性工具白银期权上市,能够为白银价格带来非线性的精准化风险管理,并完善白银价格定价体系。白银期权的上市将提升投资风险管理能力。对于不同类型的行情,投资者可以采取不同期权工具进行风险管理,从而增强整个投资组合的风险管理水平。同时,白银期权的上市对引入长期资金入市、扩容市场体量、应对海外宏观冲击都具有重大意义。

图为黄金期权上市以来成交量与持仓量走势

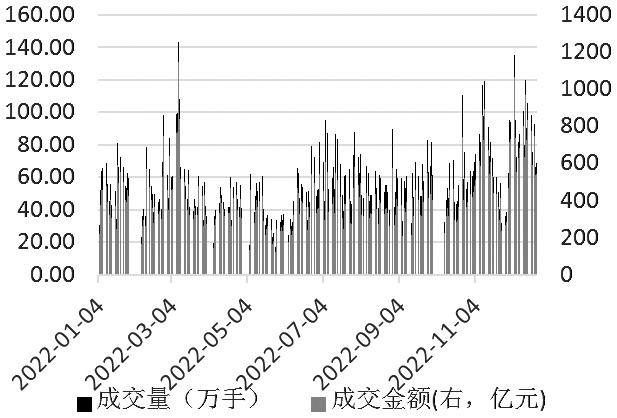

图为黄金期权上市以来成交量与持仓量走势 图为白银期货成交量与成交金额(截至2022年12月23日)

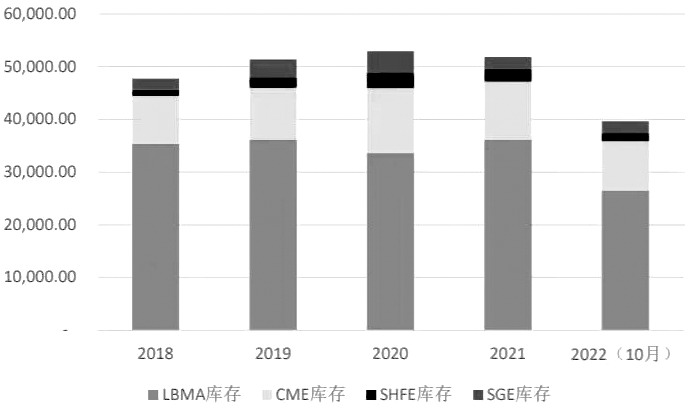

图为白银期货成交量与成交金额(截至2022年12月23日) 图为全球白银报告库存(单位:吨)

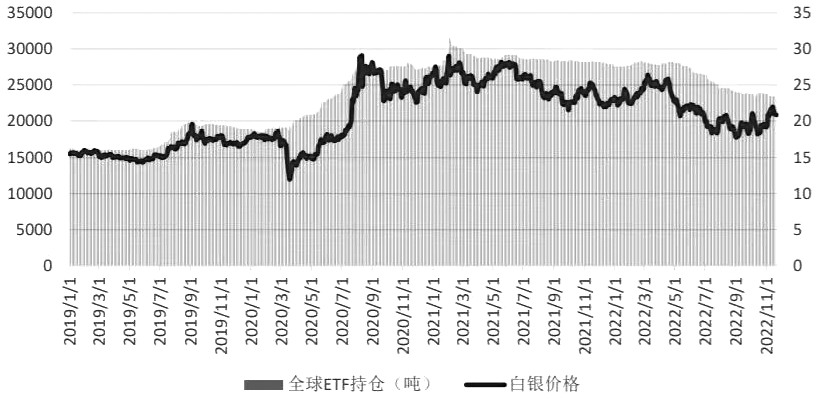

图为全球白银报告库存(单位:吨) 图为全球白银ETF持仓量(单位:吨)

图为全球白银ETF持仓量(单位:吨) 图为COMEX白银期货走势

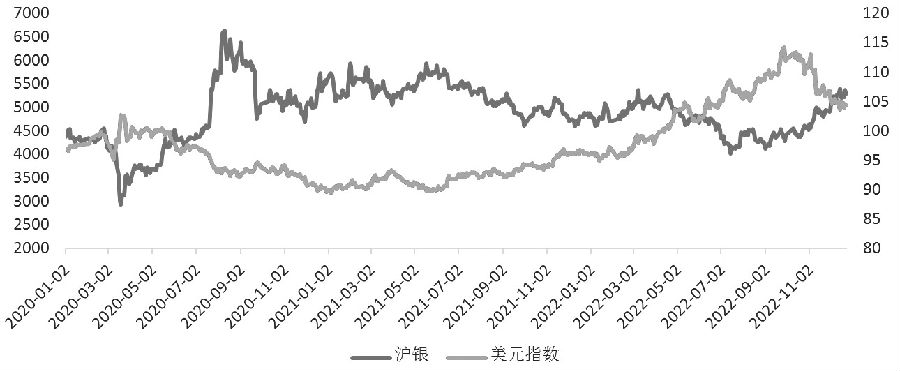

图为COMEX白银期货走势A白银价格受海外宏观因素冲击较大

白银具有较高的投资需求,在海外宏观因素冲击下波动十分剧烈。2020年3月,海外疫情暴发,沪银的波动率在2020年3月底至4月初达到70%以上,其高波动使得传统线性投资模式风险管控难度较大。进入2022年,沪银货币属性端受美联储加息冲击,在二、三季度承压运行。2022年10月,美国生产和商业活动指标表明其经济增长再度放缓,需求步入减弱阶段。在政策面上,美联储在11月议息会议上释放放缓加息步伐的信号后,多头情绪逐渐升温,沪银在11月底收涨至近5000元/千克。12月中旬,美联储议息会议放缓加息节奏符合市场预期,但放缓加息的步伐并未表示紧缩的货币政策周期将要结束,但加息预期的边际放缓使得利多逻辑仍存,沪银阶段性维持高位运行。

沪银与美元指数具有较强的负相关关系,随着美元指数高位回落,沪银偏强运行概率较大。根据统计数据,2020年全年沪银与美元指数的相关系数为-0.8384,2021年沪银与美元指数的相关系数为-0.8507,2022年两者相关系数为-0.5963。美国经济前景的悲观预期持续上升,通胀边际放缓,叠加欧洲等央行收紧政策,充分体现在美元持续回落上。美元下行有利于沪银偏强运行,短期两者仍维持较强负相关关系。

沪银价格走势受海外宏观冲击影响显著,这对于国内投资者而言操作难度较大。尤其是缺乏有效的非线性对冲工具,沪银持仓的稳定性和价格定价效率都会有所下降。

图为沪银期价与美元指数走势(截至2022年12月23日)

图为沪银期价与美元指数走势(截至2022年12月23日)B白银期权上市未来发展可观

白银期权合约正式挂牌交易时间为2022年12月26日。

白银作为导电性和导热性最好的金属,应用领域较为广泛,也拥有较长的历史。白银有三大需求,分别是工业、投资和银饰银器。在工业需求下,近年来随着新能源的全面布局,新能源成为当下白银新的增量需求。由于白银价格波动巨大,线性工具风险管控难度较大,而非线性工具白银期权上市,能够为白银价格带来非线性的精准化风险管理,并能够完善白银价格定价体系,有利于白银市场发展。

据统计,2022年年初至12月23日期间,白银期货日均成交量58.48万手,累计成交量1.38亿手,日均成交金额416亿元,累计成交金额9.86万亿元。同期,黄金期货日均成交量10.03万手,累计成交量0.23亿手,日均成交金额395亿元,累计成交金额9.35万亿元。此外,以场内已上市的黄金期权来看,黄金期权自2019年12月20日上市以来,成交量及持仓量稳步抬升,从2022年年初至12月23日,黄金期权日均成交量1.7万手,日均持仓量3.68万手。两者成交金额差异很小,而白银期货的成交活跃度要高于黄金期货,基于黄金期权呈现稳健发展的态势。综上分析,白银期权市场未来发展可观。

C白银期权可为投资者提供丰富的风险管理策略

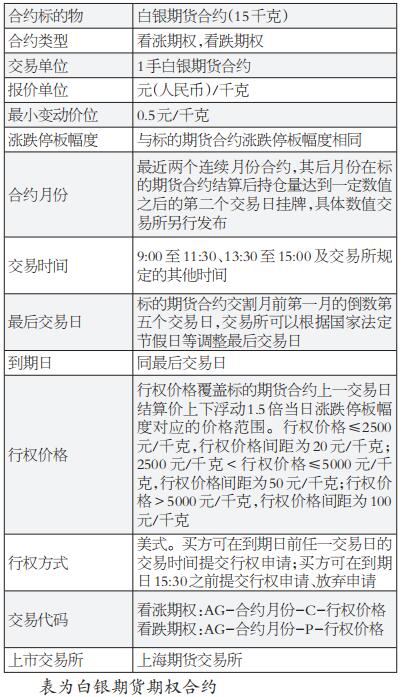

白银期权合约规则与其他商品期权存在某些差异,其中,报价单位是元/千克,最小变动价位0.5元/千克。行权价方面,以2500元/千克和5000元/千克作为界限进行划分,间距有25元/千克、50元/千克和100元/千克。其他条款基本上与上海期货交易所商品期权合约条款基本保持一致。

白银期权可为投资者提供丰富的风险管理策略,同时投资者在其他商品期权投资与风险管理策略的应用经验可以运用在沪银上。下面主要介绍常用的两种风险管理策略,分别是期权保护性策略和期权备兑策略。

期权保护性策略

当投资者持有沪银期货多头(或空头)头寸时,预期沪银价格出现较大幅度的下跌(或上涨)时,买入相应数量的看跌(或看涨)期权,对冲反向行情的价格风险。

情景假设:2020年3月12日至3月19日,沪银从3996元/千克跌至2937元/千克,跌幅高达26.5%。按照沪银期权行权间距的划分,该下跌范围处于2500至5000之间,因此行权间距50元/千克。千点的下跌空间穿过20个行权价格挡位,如此极端的行情下,期货多头出现恐慌性踩踏,风险管控难度巨大。尤其是2020年3月17日,一字板的跌停,大部分期货多头无法止损离场。若存在白银期权,对于沪银期货多头而言,可以利用买入看跌期权对冲极端下行风险,尤其是面对隔夜的跳空下跌行情,买入看跌期权所构建的保护性看跌期权组合有效规避连续暴跌带来的巨额亏损。

假设持有沪银期货多头点位3996元/千克,买入对应月份看跌期权,行权价格为3900元/千克,权利金50元/千克。3月19日,沪银跌至2937元/千克,期货多头亏损1059元/千克,而买入看跌期权实值部分达到963元/千克,能够有效为期货多头对冲至少900元/千克的下跌风险。

期权备兑策略

当投资者持有沪银期货多头(或空头)头寸时,预期沪银价格出现较小幅度运行时,可以卖出相应数量的看涨(或看跌)期权,通过收取时间价值来增厚组合头寸收益。

情景假设:2022年2月7日至3月25日,沪银从4737元/千克涨至5237元/千克,上涨500元/千克。在此期间,3月9日沪银冲高至5424元/千克后步入区间5000—5300元/千克运行。假设前期沪银多头持有点位在4800元/千克,上冲至5400元/千克后预期沪银将步入平台区间运行,可以选择卖出近月的看涨期权锁定部分利润,并通过时间价值损耗收取权利金增厚收益。3月9日,沪银收于5371元/千克,假设卖出执行价格5300元/千克的看涨期权,权利金150元/千克,持有至3月25日到期。3月25日,沪银收于5237元/千克,沪银期货多头盈利437元/千克,卖出执行价格5300元/千克的看涨期权收取全部权利金150元/千克,从而达到增厚收益的目的。

通过上述历史行情和情景假设,可以看出白银期权的上市将有效提升沪银投资与风险管理能力。对于不同类型的行情,投资者可以采取不同期权工具进行风险管理,从而增强整个投资组合的风险管理水平。同时,白银期权的上市对引入长期资金入市、扩容市场体量、应对海外宏观冲击都具有重大意义。(作者单位:广发期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号