股指将继续振荡上行

2022-12-13 08:49:31 期货日报 东吴期货 陈梦赟“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

积极信号提振市场信心

上周A股大盘风格较为强势,上证50领涨其他指数。中央政治局会议传达了积极信号,稳增长政策或继续加码。预计指数将继续振荡上行,价值风格更为受益,上证50指数有望继续占优。

图为CPI和PPI当月同比走势

上周A股市场呈现振荡整理走势,大盘风格较为强势,上证50领涨其他指数。行业方面,食品饮料、家用电器、商贸零售等大消费板块涨幅居前,而通信、计算机、新能源等成长板块表现低迷。

整体消费逐步回暖

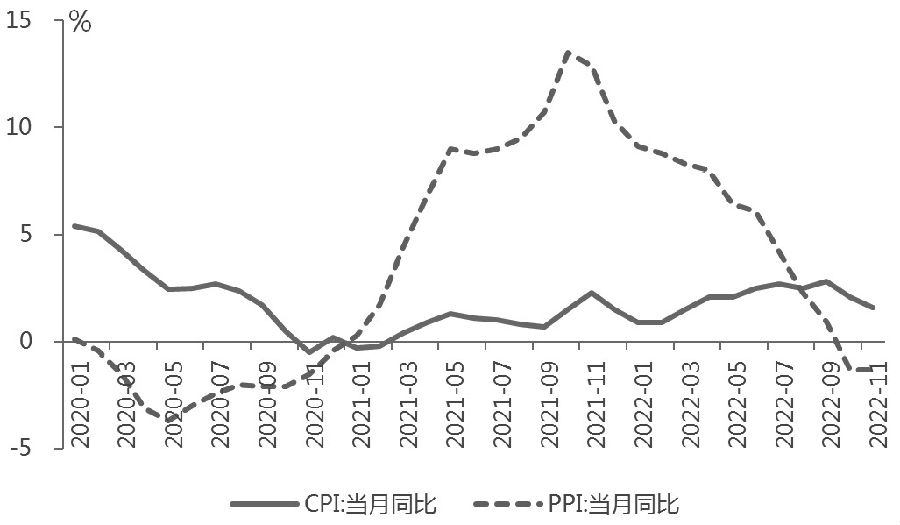

我国11月CPI同比上涨1.6%,较上月回落0.5个百分点,重回2%以下,主要受去年高基数的影响。CPI环比由上月的上涨0.1%转为下降0.2%,其中食品项由涨转降,猪肉价格转跌,鲜菜价格跌幅扩大。而非食品项连续3个月环比持平。剔除食品和能源的核心CPI连续3个月同比涨幅均为0.6%,处于历史低位水平,说明国内需求仍偏低。11月PPI同比下降1.3%,降幅与上月持平,同样受去年高基数影响。PPI环比上涨0.1%,较上月下降0.1个百分点,煤炭、石油、有色等部分行业价格上涨带动PPI环比上行,但黑色系整体价格跌幅扩大,拖累PPI表现。

近期疫情防控政策不断优化,出行、住宿、餐饮等受限场景或率先修复,整体消费需求将逐步回暖,明年核心CPI有一定上行压力,但短期居民信心难以快速改善。虽然地产融资政策接连出台,但地产投资修复节奏仍待观察,因此对工业品价格而言,尚未形成上行压力。总体看,目前国内通胀压力较小,货币政策仍将保持稳健偏松格局。

出口下行压力较大

我国11月进出口同比跌幅进一步扩大。按美元计价,11月我国出口同比下降8.7%,降幅较上月扩大8.4个百分点,对主要贸易伙伴出口同比增速下滑,仅东盟保持同比增长,但增幅也显著回落。出口超预期回落,外需快速降温是主要原因,全球经济增长放缓,美国11月PMI已跌破荣枯线。我国11月进口同比下降10.6%,降幅较上月扩大9.9个百分点。从数据看,明年出口下行压力较大,增速或继续放缓。随着出口对经济的支撑走弱,明年将更加侧重国内需求恢复对经济的贡献。

12月6日,中央政治局会议召开,强调稳增长的重要性。会议指出要着力扩大国内需求,充分发挥消费的基础作用和投资的关键作用。宏观政策方面,会议指出明年财政政策要加力提效,货币政策要精准有力。此次会议传递出积极信号,未来在消费、投资方面将有更多政策出台,货币政策和财政政策协调配合,财政政策将更为积极,赤字率和专项债规模会有所提高,货币政策的重点在于结构性工具。

经济复苏预期升温

近期国内稳地产政策陆续出台和防疫政策优化推动经济复苏预期升温,同时海外流动性紧缩预期放缓,人民币汇率回升,推动市场反弹,金融、地产、消费等板块先后展开修复行情。上证50和沪深300指数大幅反弹,估值从低位明显回升。截至12月9日,上证50和沪深300指数的PE分别回升至近十年来39.2%和31.5%分位水平。

11月以来,房地产支持政策接连出台,地产行业“政策底”已明确,房企融资环境不断改善。目前地产投资、销售、新开工等指标还处于下行区间,后续重点观察地产销售修复节奏。疫情防控政策优化有助于消费复苏,但考虑到疫情的复杂性,短期消费复苏强度仍待观察。在10月美国CPI超预期回落后,市场预期美联储将放缓加息速度,美元指数回落,十年期美债利率显著走弱。虽然11月美非农数据超预期,但其经济衰退风险不断提升,12月美联储大概率加息50个基点。后续要重点关注即将公布的美国11月CPI数据和美联储12月议息会议。

综上,近期市场反弹仍受政策边际改善的催化。从通胀、进出口等数据看,稳增长压力依然较大。上周召开的中央政治局会议传达了积极信号,中央经济工作会议即将召开,稳增长政策或继续加码。预计指数将继续振荡上行,价值风格更为受益,上证50指数有望继续占优,但其本轮反弹幅度已较大,短期市场风格或更为均衡。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号