债市 短线大概率高位振荡

2022-10-19 09:42:54 期货日报 新纪元期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

逢回调适当做多

外围市场加息、中美利差倒挂,不排除央行用降准来缩量续作的可能性。此外,四季度MLF到期2万亿元,而政府债券供给有限,预计资金面缓步向合理充裕收敛。短期内,国债将维持高位振荡格局,以等待后续政策的指引。

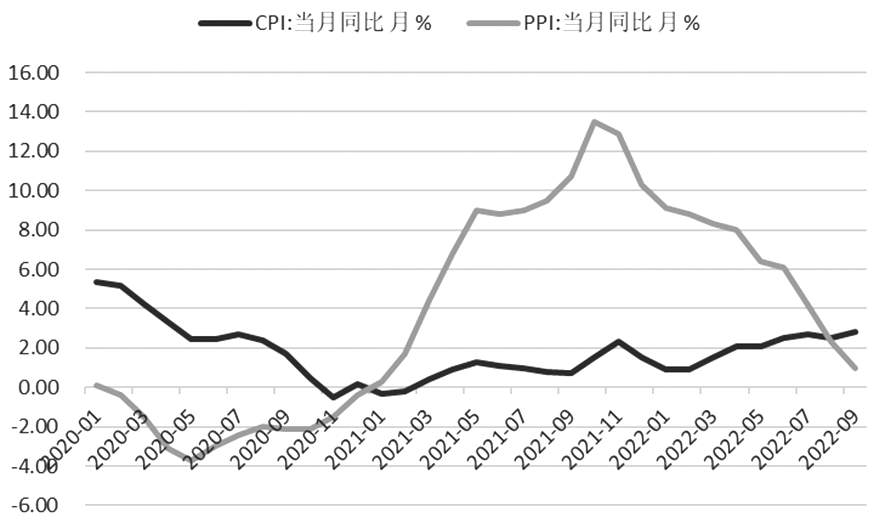

图为CPI、PPI同比走势

上周,市场消息再起,对央行降准、降息以及指导MLF利率抱有期待,国债期货拉涨明显。随后,MLF等量平价续作,降准暂未降临,期债冲高动能减弱。

金融数据改善超预期

9月,新增社融3.53万亿元,同比多增6245亿元;新增人民币贷款2.47万亿元,同比多增8108亿元。与此同时,社融存量同比增速为10.6%,前值为10.5%;M2同比增速为12.1%,前值为12.2%;M1同比增速为6.4%,前值为6.1%。

新增社融超预期,主要靠信贷驱动。9月,新增社融大幅高于去年同期,主要是新增人民币贷款规模明显增加,政府债券发行规模小于去年同期则在意料之内。社融增速和贷款增速双双上行,二者的变化基本一致,体现了新增信贷驱动新增社融增长的特点。不过,贷款增速总体仍处底部,社融增速则已脱离底部。今年前半段,政府债券是支撑社融增长的重要力量。居民中长贷依然低迷,但同比降幅收窄;企业贷款回升,长期贷款和短期贷款均增加。居民存款继续偏高,企业存款中规中矩,存款变化延续前期特征。扣除财政存款和非银金融机构存款后的存款变化也延续了前几个月的态势,财政存款下滑规模与去年同期相似。M2增速略微回落,M1增速小幅回升。M2-M1剪刀差有所收窄。

整体来看,社融数据明显超预期,总量和结构均有一定程度改善。不过,需要注意,今年以来,新增社融的波动性明显增加,数据冲量的月份之后往往是数据探底的月份。因此,未来几个月如果这种不稳定性得以消除,社融数据持续修复,那么意味着金融和实体的关系恢复正常。

CPI温和上涨而PPI继续回落

9月,CPI同比上行2.8%,较8月走高0.3个百分点,环比由负转正,录得0.3%。猪肉、鲜菜价格较快上涨,抵消了成品油价格下调带来的影响,进而推高整体CPI涨幅。不过,核心CPI同比低位下行,显示当前整体物价形势依然稳定。这与欧美高通胀形成鲜明对比,很大程度上解释了为何在美联储持续快速加息过程中,国内货币政策仍能保持稳增长取向、并于8月下调政策利率。展望未来,10月CPI同比涨幅预计小幅降至2.7%,四季度物价水平有望持续处于控制目标(3.0%)下方。这意味着,尽管在高通胀压力下,短期海外流动性收紧,但国内物价形势稳定,货币、财政政策都具备灵活调整空间,这为四季度经济延续回稳向上势头提供了有利的政策环境。

9月油价下行引发国际大宗商品价格续跌,国内工业品价格涨跌互现,PPI环比延续下跌势头,只是跌幅有所收敛,而受上年同期基数走高影响,同比涨幅较快回落至0.9%,创下近20个月来的新低,表明前期对宏观经济影响较大的上游原料上涨的压力有所缓解。展望未来,10月PPI同比料转负,预计同比跌幅在1.0%—2.0%。这不仅能够进一步缓解企业成本压力、增强经济修复动力,而且将成为四季度稳定物价大局的一个积极因素。

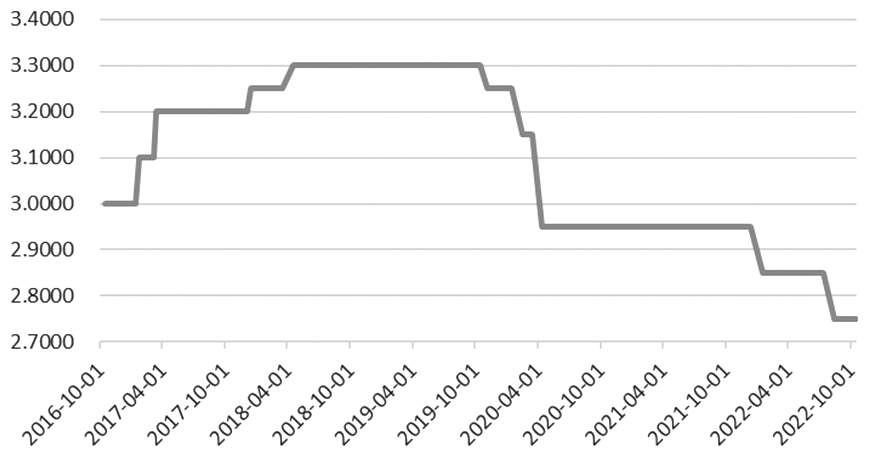

MLF等量平价续作

10月17日,央行开展5000亿元MLF操作,当月MLF到期量为5000亿元;MLF操作利率为2.75%,上月为2.75%,实现等量平价续作,结束此前连续两个月的缩量操作。10月MLF操作利率不变,主要源于经济回升迹象显现,保持国内政策利率的稳定,为稳定汇率释放积极性。在经历过8月MLF利率下调后,宏观经济回稳预期深化,经济先行指标制造业PMI连续两个月上行,其中9月为50.1%,升至荣枯平衡线上方。另外,高炉开工率、乘用车销量等高频数据也表明,近期宏观经济供需两端均呈现改善势头。当前市场流动性充足,10月LPR报价下调的可能性偏低,但不排除5年期以上LPR报价单独下调的可能。

美国CPI走势超出市场预期,9月CPI同比增长8.2%,预期为8.1%。值得注意的是,核心CPI同比增长6.6%,不仅高于6.5%的预期,也高于6.3%的前值,无形为美联储货币政策施加更大压力,加息预期升温。美元指数大幅冲高,人民币兑美元较快被动贬值。国内货币政策相对独立,主要目标是稳定经济而不是稳定汇率,这种情况下,其对货币政策的影响相对有限。但是,稳汇市在宏观政策议程中正在受到进一步重视。9月央行先后下调外汇存款准备金率、上调外汇风险准备金率,并通过召开外汇市场自律机制会议等方式释放稳汇率的政策信号。从这个角度出发,国内保持政策利率稳定,有助于宏观政策兼顾内外平衡,在全球汇市动荡过程中增强人民币汇率的韧性。

图为MLF操作利率走势

整体而言,经济继续回升,政策层面的稳增长正在加码发力。四季度MLF到期量为2万亿元,同时政府债券供给有限,央行逐渐回收过剩流动性,预计未来资金面缓步向合理充裕收敛,以避免流动性过度。在外围市场不断加息、中美利差持续倒挂的背景下,央行用降准来缩量续作的可能性仍然存在。党的二十大正在召开中,各项政策等待指引,短期内国债将维持高位振荡格局,逢调整可适当做多。(作者单位:新纪元期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号