天然橡胶 维持横盘振荡概率大

2022-10-12 08:54:45 期货日报 彭俊沛“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

天然橡胶正面临供应宽松但需求略显疲软的尴尬局面。从供应角度来看,目前正是国内天然橡胶的增产期,而一两个月之后泰国和马来西亚也即将迎来增产。在国际贸易基本完全恢复的当下,天然橡胶的供应整体相对宽松,国内库存相对偏低,对橡胶价格支撑较弱。天然橡胶价格虽然已从高位回落,但整体供需依旧偏弱,反弹后难有上行动力。在这种情况下,可以考虑卖出近月虚值看涨期权以获得权利金收入。

A 全球市场供需情况

根据天然橡胶生产国协会(ANRPC)发布的最新数据,2022年ANRPC成员国1—7月天然橡胶产量为628.77万吨,同比增长5.14%;7月成员国产量为108.17万吨,同比增加2.96%。8月至9月,全球天然橡胶累计产量同比增加7.1万吨至269.3万吨,全球需求增加8.5万吨至245.6万吨。ANPRC预计2022年全球天然橡胶产量将达到1410.7万吨,同比增加1.9%,同时需求量将达到1423.2万吨,同比增加1.2%。目前,东南亚地区正处于天然橡胶产量高峰期,近期预计供应相对宽松。

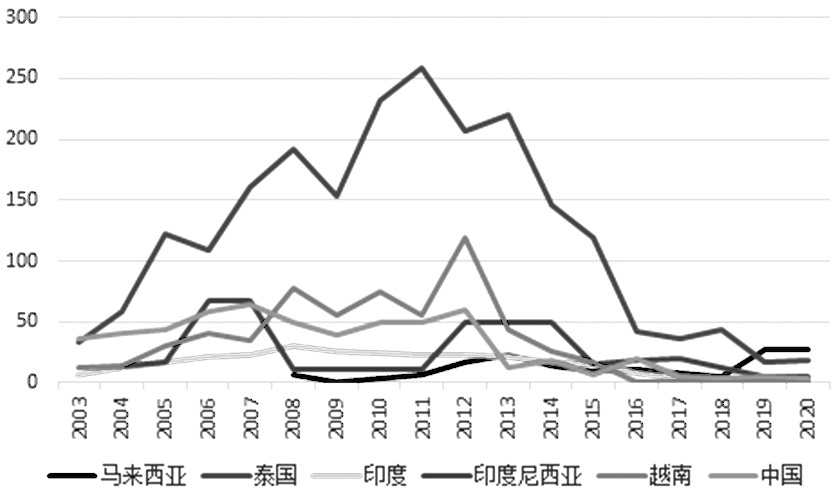

2012年,ANPRC成员国天然橡胶新种植面积达到高峰,随后开始逐年递减。橡胶树大约自种植后5—7年可开始采胶,10年后达到产胶高峰,因此,预计未来几年天然橡胶产量将继续增加,但增速有所放缓。

图为天然橡胶新种植面积(单位:千公顷)

B 国内供应情况

国内产量下滑

根据ANRPC的数据,我国1—7月累计天然橡胶产量32.2万吨,同比下降约7.1%。今年年初海南地区因气候因素延迟开割,而7月又遇上疫情,导致今年整体天然橡胶产量减少;8月初胶水割胶工作恢复正常,近期产量较好,与往年旺季生产水平相差不大。云南地区今年正常开割,从5月起因为天气原因导致胶水产出不畅。

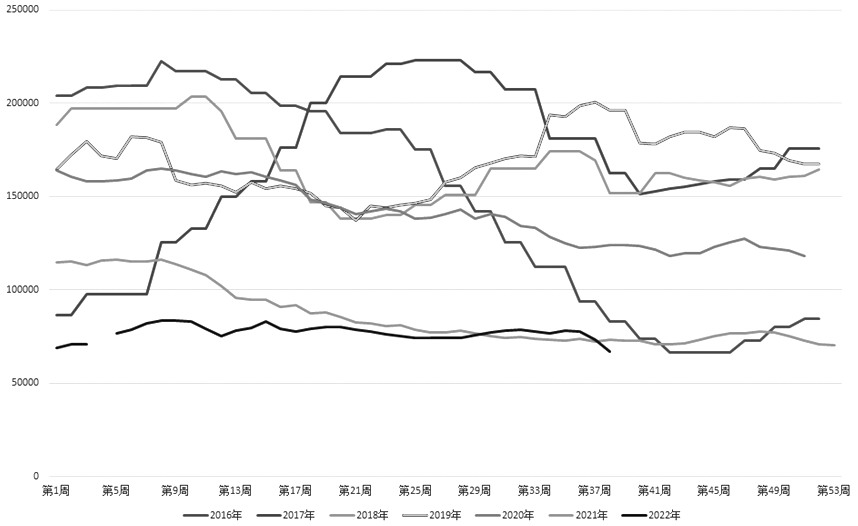

橡胶库存水平偏低

图为青岛保税区库存量(单位:吨)

截至9月末,青岛地区天然橡胶总库存44.84万吨,环比增加1.21万吨,增幅2.77%;其中保税区内库存12.3万吨,环比微增0.57万吨,增幅4.86%;一般贸易库存32.54万吨,环比增加0.64万吨,增幅2.01%。9月1—25日,乘用车市场零售125.9万辆,同比增长15%,环比下降2%。青岛保税区库存近来整体保持稳定,与2021年库存水平相近,位于近年库存低点。

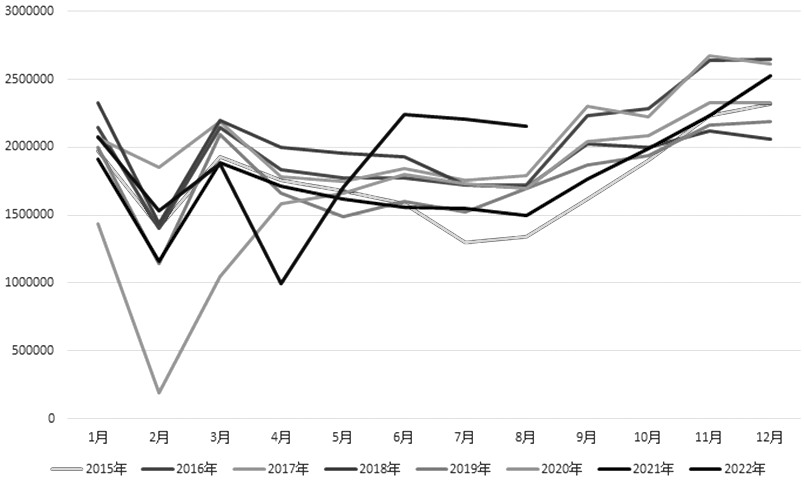

橡胶进口回归常态

根据中国海关总署发布的数据,2022年1—8月我国天然橡胶累计进口量457万吨,同比上升4.82%;8月天然橡胶进口59万吨,同比增加11.32%。2020年受疫情影响,轮胎订单回流国内导致当年进口量大增,今年疫情对于世界经济的影响不断减弱,天然橡胶的进口也回归常态。虽然进口量同比仍有所增加,但总量处于往年正常波动范围。而当前贸易恢复正常,预计进口供应量保持宽松。

图为天然橡胶进口量(单位:千克)

图为半钢胎开工率

图为全钢胎开工率

图为乘用车生产量(单位:辆)

C 国内需求情况

轮胎出口回落

2022年1—8月,累计出口橡胶轮胎38395万条,同比减少0.7%,8月出口橡胶轮胎4823万条,同比减少8.9%。受2020年疫情影响,中国成为少数几个生产几乎没有受到严重影响的国家,轮胎出口量自2020年7月起大幅上升,且一直延续至今。而近期,受欧美经济下行影响,订单数量开始减少,出口数量也出现了明显下降。

轮胎开工低迷

截至9月22日,半钢胎开工率为62.96%,全钢胎开工率为59.87%,处于较低水平。2021年上半年,在良好的轮胎出口需求带动下,轮胎维持了2020年下半年的高开工率。然而随着国内下游需求的萎缩和国内“双限”政策的压力,轮胎开工率逐渐低迷。整体来说,今年半钢胎开工率水平与往年平均水平接近,但全钢胎率水平明显偏低。

重卡轮胎需求疲软

去年在国标替换的影响下,上半年商用车的产量出现明显提升,但大量换新后需求出现阶段性回落,产量出现下滑,连续数月产量均处于近年低位,轮胎需求有所下滑。而今年受疫情影响,3月货运量明显低于往年,近期虽然恢复,但数据未有亮眼表现,替换胎需求难有提升。

乘用车产量回升

2020年1—8月,乘用车累计产量1479万辆,同比增加14.8%,8月乘用车产量216万辆,同比增加44.2%。受上半年疫情影响,4月乘用车产量出现断崖式下跌。之后,在各地政府的抗疫努力之下,5月乘用车产量已恢复至往年同期水平,6月产量甚至大幅上升。截至8月,累计乘用车产量已明显高于去年。虽然在车购税减半的政策和新能源汽车共同发力下,汽车行业不断回暖,但欧美经济下行隐忧未去,未来仍有回落可能。

D 基本面总结

总体来说,天然橡胶正面临供应宽松但需求略显疲软的尴尬局面。从供应角度来看,目前正是国内天然橡胶的增产期,而一两个月之后泰国和马来西亚也即将迎来增产。在国际贸易基本完全恢复的当下,天然橡胶的供应整体相对宽松,目前国内库存相对偏低,对橡胶价格支撑较弱。需求方面,受疫情影响,我国连续两年轮胎出口数量出现大幅上升,带动橡胶价格一路走高。但随着贸易恢复和消费减弱,近来开始出现订单减少和出口数量回落的情况。

国内轮胎消费同样未见亮点。乘用车在4月大幅减产之后,出现了修补性增产,累计产量同比略高于去年。对新能源车的需求带动了汽车消费,但本身新能源车也在挤占传统汽油车的市场,乘用车总需求难有明显增加。而商用车在去年大规模替换之后需求一蹶不振,今年产量一直维持近年低位。同时公路货运量与往年水平基本持平,替换胎需求未见增长,整体保持低迷状态。两者反映到轮胎开工率上导致半钢胎开工率与往年水平接近,而全钢胎开工率明显偏低。

美国为了应对国内的高通胀开始不断加息,加剧了全球经济的下行压力,预计未来消费有进一步恶化的可能。而目前轮胎库存整体偏高,在消费低迷的情况下,橡胶价格难有上行动力。

E 期权策略分析

目前橡胶价格虽然已从高位回落,但整体供需依旧偏弱,反弹后难有上行动力。在这种情况下,可以考虑卖出近月虚值看涨期权以获得权利金收入。对于卖出看涨期权来说,卖出的行权价决定了策略的收益以及所面对的风险,卖出行权价越高,收益越低,但对应风险越小。目前来看,卖出期权行权价高于反弹顶点时亏损可能性会相对较低。若追求收益,选取行权价格也应尽量高于当前价格1000元/吨以上。而当前最近合约为1月合约,持有至到期时间较长,如果在获得大部分收益的情况下平仓止盈,可以规避因出现市场价格异动产生亏损的可能。

对于卖出看涨期权来说,最大的风险来源于标的价格上涨。在小幅上涨情况下,由于卖出期权行权价格较高,不一定会出现亏损。而一旦标的价格上涨幅度较大,甚至接近行权价格附近时,持仓就可能出现浮亏。不过如果价格不再上升直至到期,仍然可以获得全部权利金收入。此外价格上涨超过行权价时,即使持有至到期,也会出现收入减少甚至出现亏损的风险。因此如果出现短期价格上涨至行权价附近,需要结合行情考虑是否需要提前平仓进行止损。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号