铝价 围绕成本线波动

2022-10-12 08:47:04 期货日报 申银万国期货 侯亚辉“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

一方面,四季度美联储加息周期压力犹存,电解铝海外供应扰动将持续;另一方面,国内10月需求旺季延续在一定程度上支撑铝价,旺季过后铝价将再度承压运行。

10月初,海外伦铝市场呈现明显反弹走势。回顾三季度,欧洲市场因能源危机问题不断加剧,大型铝企再度纷纷减产。国内市场,部分地区因电力紧张问题而降低铝厂开工负荷,电解铝供应端也明显受到压缩。从下游终端“金九银十”旺季消费表现来看,9月明显成色不足,10月旺季表现预期或并不乐观。

欧洲铝企频频减产

三季度,受欧洲能源危机加剧影响,欧洲地区电解铝厂再度纷纷减产,全球原铝上半年的供需紧平衡格局再度被打破。8月海德鲁铝业位于斯洛伐克及挪威的两家铝厂计划减产18.5万吨产能;9月欧洲最大铝厂敦刻尔克铝业减产22%产能,恢复生产时间不明确。据统计,欧洲地区总建成电解铝产能约1035万吨,全球占比约13%,近一年铝厂产能已缩减近一半,产量降至20世纪70年代以来的最低水平。

国内方面,三季度电解铝供应端也出现明显收缩。7—8月,因今年持续高温天气影响,四川省内约有100万吨电解铝产能几乎停产,目前尚未完全恢复。

9月云南地区水电临近枯水期,电解铝限产风波再起,目前已经压减的产能在10%以上,预计总体减产幅度在20%左右,相对应产能在100万—130万吨,此次减产或持续至明年丰水期才能结束。因此,9月底国内电解铝运行产能回落至4040万吨附近,电解铝日均产量环比下降至11万吨。

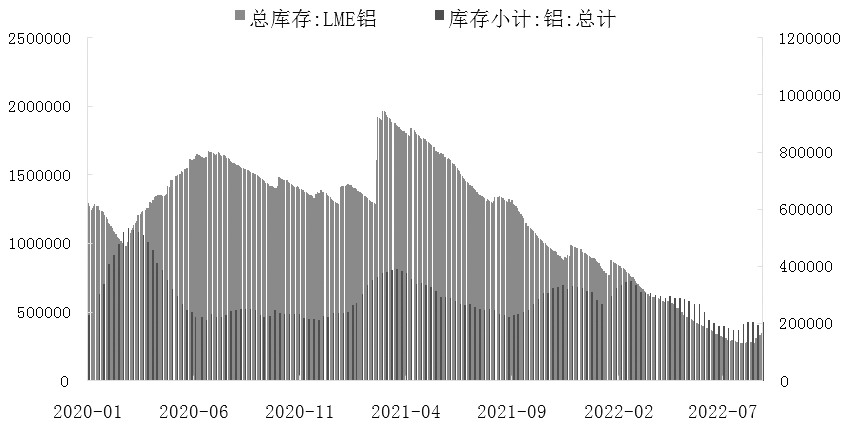

海外库存延续下滑

三季度,海外市场由于欧洲地区电解铝厂纷纷减停产,供应端受到明显压缩,因此带来了LME铝锭库存的持续下滑,10月初LME铝库存降至32.76万吨,相较于年初库存高位已下滑超过65%。

国内方面,10月初上海期货交易所铝仓单库存约7.65万吨。社会库存方面,10月10日国内电解铝社会库存为67.9万吨,国庆假期及节后累库约6.7万吨。三季度因国内四川、云南等省份电解铝产能频繁受到干扰,叠加9—10月旺季需求略有好转的表现,今年电解铝整体库存水平并不高。

铝材出口表现尚可

三季度,我国电解铝加工利润维持在低位区间,7月初铝价快速下跌,加工利润一度出现负值。10月初,电解铝平均利润水平维持在770元/吨水平附近,整体利润水平维持在低位区间。

下游终端消费方面,今年“金九银十”的传统旺季表现并不乐观,下游铝加工企业开工提升幅度有限。10月初,国内下游铝加工龙头企业开工率维持在67%附近。9月铝下游加工企业开工略有抬升,但下游终端消费仅小幅回暖,新增订单不足压制各板块开工率上行。海外市场方面,数据显示,2022年8月中国出口未锻轧铝及铝材54.04万吨;1—8月累计出口470.10万吨,同比增长31.5%。因海外供应受限,今年出口市场需求表现持续良好。

综上所述,一方面,四季度美联储加息周期压力犹存,电解铝海外供应扰动将持续;另一方面,10月需求旺季延续在一定程度上支撑铝价,旺季过后铝价将再度承压运行。因此,供需双弱格局之下,铝价将在成本上方寻找平衡区间。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号