甲醇:基本面改善,关注波段做多机会

2022-01-26 08:51:55 新浪财经 东海期货 冯冰“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

作者:东海期货 冯冰

节前供应端虽持续走强,但需求逆季节性改善,MTO开工提升超预期,叠加动力煤(778, 19.00, 2.50%)推动成本持续上行。甲醇(2798, 38.00, 1.38%)月内价格偏强。节前盘面利好预期先行,现货跟着略显乏力,基差稍有走弱,春节后或有累库预期,但在需求和成本支撑前提下,不宜过分悲观。

新产能逐渐释放

安徽临涣焦化新建年产50万吨甲醇装置12月中下已投料, 1月中旬左右已出产品。内蒙古黑猫新建年产30万吨焦炉气制甲醇项目位于内蒙古巴彦淖尔乌拉特后旗,据悉,于2021年12月中下投料生产,目前装置负荷尚可。内蒙神华包头技改年产50万吨甲醇装置于2021年12月份陆续投产,已于2022年1月18日产出合格甲醇,预计2月份开始对外销售。产能完全释放均在1月。2月供应压力集中。

2022年预计有500多万吨装置投产。投产或呈前高后低,一季度投产较为集中。

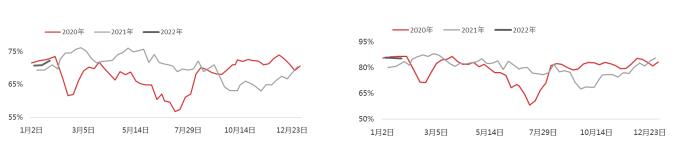

国内开工连续上升

卓创数据显示:2021年12月甲醇国内月均开工率68.26%环比11月64.46%上涨3.8个百分点。西北地区的开工负荷为83.28%,较上月上涨6.82个百分点。1月初甲醇开工率在70%附近,至1月末甲醇开工率72%左右,开工率继续上升。

1月西南地区天然气装置检修结束,陆续恢复,开工上行明显。2月份暂时无新增检修计划,云南昆钢10、河北金石30、四川泸天化40及兖矿榆林60万吨/年装置计划重启,内地供应预期增加。

图 1 全国甲醇开工率图 2 西北甲醇开工率

资料来源:卓创;东海期货研究所整理资料来源:卓创;东海期货研究所整理

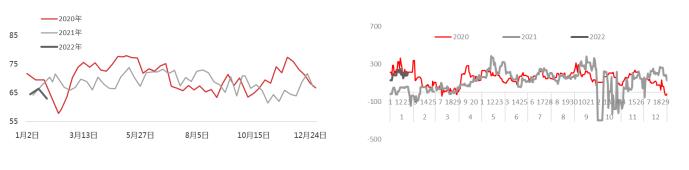

国际装置运行不稳,进口维持低位

2021年12月我国甲醇进口675.04千吨,累计总数量为11218.07千吨。进口量环比下调35.92%,同比减少38.98%,累计进口较上年同期数量同比减少13.77%。12月下旬开始甲醇外盘价格整体上涨。CFR中国涨幅领先。进口套利窗口扩大吸引进口贸易商套利需求,从利润角度看1月进口依然有所修复。但实际到港受到疫情等影响依然存在推迟情况。1月进口环比预计有增长。

2022年1月甲醇国际开工率同比偏低,伊朗地区装置运行不稳,截至1月21日开工率不到30%,后续Sabalan装置停车、Kimiay装置重启,开工或有上行。美国装置同样出现意外停车情况,北美地区为LyondellBasell(Channelview)78万吨/年装置本月中上旬停车,Koch170万吨/年装置月下停车。欧洲德国BP月初停车计划停车一个月。

国际装置停车低负荷,在国际贸易角度来看,作为甲醇最大需求国,中国进口势必受到影响,2月预计进口仍维持低位。

图 3 国际甲醇开工率 图 4 甲醇进口利润

资料来源:金联创;东海期货研究所整理资料来源:wind;东海期货研究所整理

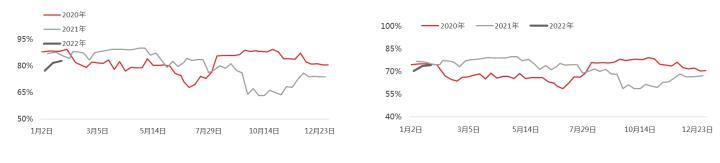

需求恢复,对价格有较强支撑

MTO装置12月开工平均负荷在74.27%环比提升6.3%, 恒有能源19.96万吨/年MTP烯烃装置于12月21日重新试车,目前低负荷运行中。大唐多伦46万吨MTP12月30日重启,南京诚志60万吨/年MTO装置1月6日重启后,顺利运行。山东鲁西30万吨/年烯烃装置1月10日附近重启。青海盐湖33万MTO于1月19日晚重启,宁波富德60万吨MTO计划1月20日附近重启,但因加热炉故障推迟重启,中原乙烯20万吨MTO计划1月27日重启。MTO的装置的重启,开工率迅速上升,比预期需求修复速度要快。需求的持续走强给予甲醇价格较强的推动力。基本面或已发生了实质性的改善。

传统下游复合开工率1月在50%左右,环比提升约4个百分点。逆季节性改善,2月因有春节,传统下游需求或触底。但需求总量在MTO带动下仍维持修复状态。

图 5 MTO开工率图 6 甲醇传统下游开工率

资料来源:桌创;东海期货研究所整理资料来源:卓创;东海期货研究所整理

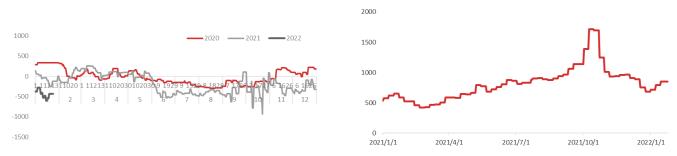

生产利润亏损,成本支撑犹在

内蒙乌海动力煤5500大卡价格1月初714元/吨,上涨至月底在851元/附近。动力煤上涨带动甲醇成本重心上移。宏观稳中求进,政策管控下,动力煤难以有大幅波动,节后有累库预期,以及供暖需求季节性走低,动力煤或以震荡偏弱为主。

煤制甲醇利润依然处于理论亏损边缘,成本支撑有效。甲醇向下空间有限。

图 7 西北煤制甲醇利润图 8 内蒙古乌海动力煤(5500大卡)价格

资料来源:卓创;东海期货研究所整理资料来源:wind;东海期货研究所整理

结论及操作

甲醇供应恢复,投产释放,需求端MTO开工恢复超预期,内地节前排库,上游无压力。港口节前现货走弱,但库存偏低。1月价格偏强。甲醇基本面在下游开工持续抬升的情况下有了实质性的改善。2月春节过后有累库预期,但从1月供需数据推算基本库存水平还是处于相对同期偏低的位置。如此情况下,甲醇预计处于震荡偏强的格局当中,成本支撑下,有较高的做多安全边际。可做多配。但仍需关注疫情对需求带来的不确定风险。

操作建议:2205合约波段做多,做多配。

风险:下游需求不及预期,进口超预期。原油,疫情、政策风险等

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号