国信期货:乱中取静 糖价仍可期

2021-12-09 08:36:05 新浪财经 国信期货 侯雅婷“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

主要结论

国际市场小结:2021/22年度全球连续第二年出现供需缺口,巴西大幅减产是主要的贡献。其他主产国印度也有望实现减产,但是减产主要基于将生产糖的甘蔗转化为生产乙醇,最终能否实现还存在不确定性。贸易流上来看,泰国产量恢复,出口也将随之大幅增加,2022年一季度预计将重新对国际市场价格起到主导作用。印度出口意愿强烈,但是在无补贴的情况下,只有国际糖价有利可图才会投放到国际市场。巴西2022/23榨季生产面临较大的天气不确定性,目前拉尼娜确立,但是从巴西主产区的情况来看,尚未受到干旱影响,反而是降雨充沛,后期是否会面临再度干旱的考验较为关键。市场给出的预期偏悲观,但如果最终天气灾害并未发生,巴西产量恢复,国际糖价在二季度面临较大的压力。

国内糖市小结:国内产量预计小幅减少,主要减产来自于内蒙甜菜糖,不过由于拉尼娜的影响,冷冬预期较强,蔗糖是否会受到影响需要关注。进口在2021年度是最大的压制因素,影响持续到11月,而后期预计将出现大幅度减少,预计到2022年一季度都将处于低位,后续需要出现进口利润方能出现进口的上升。糖浆进口由于其优异的性价比,仍将处于高位,取代了走私糖对市场的冲击。储备糖常态化管理,2021年对于市场未进行投放,但是后期糖价走高仍是对于糖价抑制的重要影响因素。在经历了国家对于高价商品的调控后,政策执行效果有望增加。消费方面,总量减少并不明显,但是无糖趋势对于糖的消费增加存在一定影响。全年大体运行区间参考5750-6600元/吨。

操作建议:长线策略先扬后抑,波段操作可参考不同阶段影响因素分析。

一、行情回顾

ICE期糖全年走势主要分为四个阶段:

第一阶段:震荡上行(1月-2月22日)国际糖市泰国减产加之印度出口受限于缺乏集装箱进度缓慢,一季度全球供应偏紧给糖价带来支撑。并且在原油价格不断走升,乙醇需求提升,使得制糖比预期降低。03合约最高至18.94美分/磅。

第二阶段:回落调整(2月23日-3月31日)03合约摘牌后市场逼空情绪将有所缓解,同时印度生产速度较快,出口逐步增加,糖价不断回落至15美分/磅之下。

第三阶段:冲高后高位震荡(4月1日-7月23日)巴西干燥天气点燃市场做多热情,欧洲严寒甜菜受损也刺激盘面,5月12日主力合约最高至18.25美分。但18美分之上印度实现无补贴出口,并且商品市场集体下挫,巴西霜冻影响不大以及需求疲弱,跌势延续至7月14日,随后糖价反弹。整体维持16.5-18.5美分之间的宽幅震荡。

第四阶段:再次冲高后高位震荡(7月24日-)巴西压榨数据依旧落后,以及巴西再度遇到霜冻天气的影响下,糖价刷新年度新高。但高价促使印度出口,增加市场供应。并且市场对于巴西减产的预期略高于实际的8月上半月数据,糖价有所回落。10月国际糖价上冲后小幅调整。巴西减产逐步消化,降雨使得新年度干燥忧虑有所环节,出口由于高价受到抑制,原糖最低调整至19美分之下。但在巴西收榨进度快于预期的支撑以及汽油价格上调7%的提振下,糖价从低位反弹。11月巴西减产不及预期,印度20.5美分以上出口压力较大,限制糖价上行动力。但是年度供需存在缺口仍支撑糖价下方空间。整体维持18.5-21美分之间的震荡。

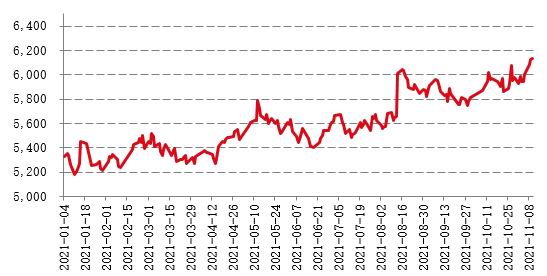

郑糖期货全年走势分为三个阶段:

第一阶段:震荡上行(1月-5月12日)。1月在外盘冲高的带动下,郑糖冲击5500元/吨关口,春节前在产销数据偏空的影响下,郑糖价格回落至5400元/吨下方。春节期间外盘走势偏强,春节后外盘开始强势上行,郑糖开始跟随上涨,郑糖主力合约最高触及5560元/吨的高点。3月郑糖价格有所调整,外盘走弱以及国内基本面压制。进入4月,国际糖价强势上行带动下,国内进口成本对于郑糖支撑作用明显。进口量也在二季度有较为明显的下滑。郑糖主力合约创上半年高点5822元/吨。

第二阶段:弱势调整(5月13日-7月14日)。国内库存压力较大,外盘也走弱,现货价格弱势。但内外价差以及基差限制下方跌幅,郑糖收回部分跌幅。整体维持弱势震荡走势。

第三阶段(7月15日-)随着外盘持续飙升,郑糖被动跟涨,现货价格也有上调,广西销量有所好转,糖价冲击6000元/吨上方。8月中旬至9月底,受到国内库存偏高,销售进度缓慢并且进口持续高位的影响。糖价出现调整,接近5700元/吨一线。进入10月,郑糖震荡上行。国庆节后,郑糖持续走高,10月12日价格回到6000元/吨之上。但随后由于进口高于预期,国内库存消化存在压力,郑糖下行至5850元/吨一线。10月下旬,资金对于郑糖的关注度提升,盘面大幅波动,价格不断上冲刷新新高。郑糖开始高位震荡行情。

图:ICE期糖主力合约走势

数据来源:Wind 国信期货

图:郑糖主力合约走势

数据来源:Wind 国信期货

二、国际市场分析

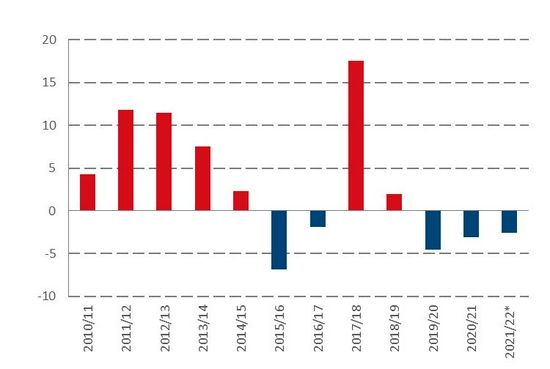

1、2021/22年度全球市场仍存供需缺口

主流机构对于2021/22年度全球糖市的供需情况较年初的预估更为乐观,主要的原因来自于全球糖产量的前景下调。

国际糖业组织(ISO)预计2020/21年度全球糖市最新的供应缺口为255万吨,8月预估为380万吨。预测2021/22年度全球糖产量为1.7047亿吨,较8月预估下调18.5万吨,相较于2020/21年度微幅缩减0.2%。消费量预估为1.73.3亿吨,较8月预估1.745亿吨下调144万吨,较2020/21年度增加1.2%。消费下调主要是基于疫情以及消费模式的转变。

StoneX对于2021/22年度,给出了供应再次短缺的预估。预测2021/22年度全球糖市供应短缺80万吨。预计印度糖产量3150万吨,泰国糖产量增至1050万吨。欧盟和英国2021/22年度糖产量将增长11.9%至1720万吨。但巴西甘蔗欠收导致供应缺口。

2021/22年度再度短缺的情况将使得国际糖价持续高位运行。从供应的节奏来看,一季度巴西还未上市,而泰国产量恢复,总体相对供应偏宽松。后期则要关注巴西的生产进度。

图:全球糖市供需情况图(单位:百万吨)

数据来源:ISO 国信期货

2、巴西2021/22榨季大幅减产,2022/23榨季不确定性高

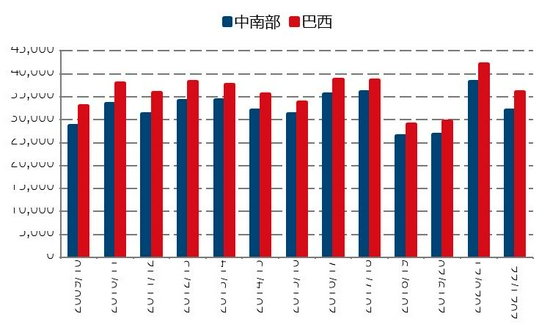

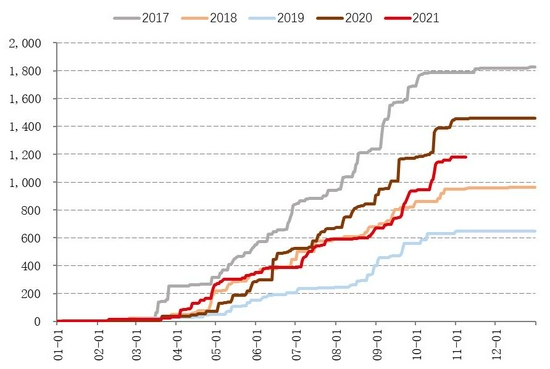

2021/22榨季巴西糖产量预计下降至3600万吨,同比降幅14.38%。其中中南部糖产量预计降至3200万吨,同比降幅16.23%。本年度巴西甘蔗屡屡遭到天气冲击。先是百年一遇巴西干旱,极度干燥的天气导致巴西甘蔗的单产下降,这在6月以来的压榨数据中已经得以体现。7月以来巴西甘蔗主产区又续遭遇三波严重霜冻的侵袭。

图:巴西甘蔗累计压榨量(正常值的%)

数据来源:World Ag Weather 国信期货

图:巴西及中南部糖产量(单位:千吨)

数据来源:UNICA 国信期货

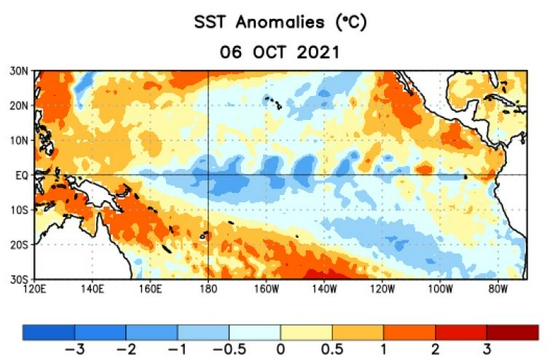

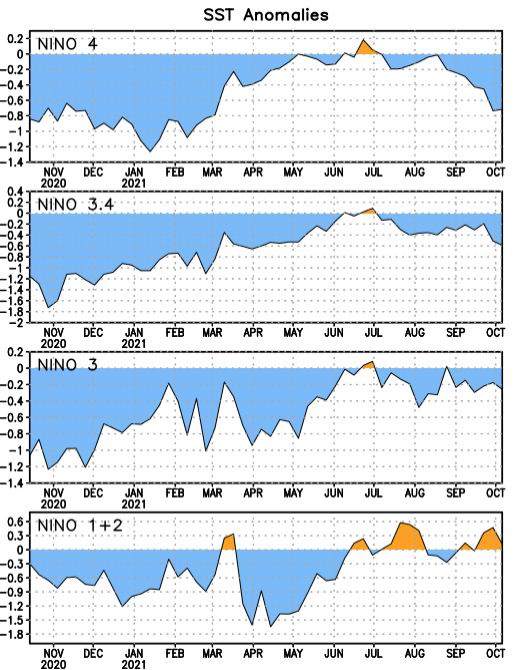

2022/23年度巴西甘蔗生产的前景存在一定不确定性,主要来自于天气的威胁,市场对于后期拉尼娜的影响较为担忧。2021年10月NOAA的报告确认了拉尼娜的出现。报告指出在过去的一个月里,出现了拉尼娜现象,赤道太平洋中部和中东部的海面温度(SST)低于平均水平。Niño-3.4和Niño-4指数值分别为-0.6ºC和-0.7ºC。预计拉尼娜现象将持续整个冬季,ENSO中性将在2022年3月至5月期间恢复。

图:海面温度异常图

数据来源:NOAA 国信期货

图:NINO指数

数据来源:NOAA 国信期货

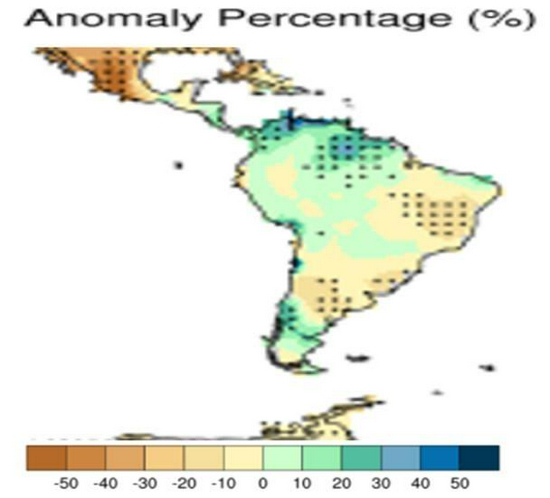

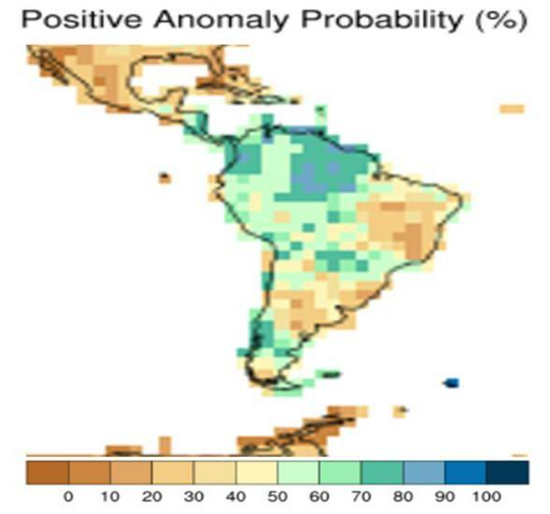

Nino3.4指数明显偏低时,巴西南部、阿根廷北部等区域的降水量有较大概率较正常年份偏少,而巴西北部降水量可能较正常年份偏多。在拉尼娜年份,我们看到南美整体的降水量偏少。根据国家气候中心的一项研究,通过对1950年以来所有拉尼娜年份盛期(一般在冬季)的南美地区降水距平率及正距平的概率进行分析发现,在拉尼娜盛期时,巴西南部(甘蔗主产区)的降水量低于水平状态10-20%。降水出现正距平的概率也低于30%。

图:拉尼娜盛期冬季降水距平百分率

数据来源:NOAA 国信期货

图:拉尼娜盛期冬季降水正距平概率

数据来源:NOAA 国信期货

3、印度糖产量预估下降,出口动力强劲

印度2021/22榨季糖产量预计和上一榨季变化不大。一方面降雨充沛,天气适宜甘蔗生长。印度2021年的季风雨到来的比较及时,降雨量充沛,在7月降雨量达到40年以来的最大量。另一方面种植面积继续恢复,至543.7万公顷,较上一榨季528.8万公顷的增幅接近3%。主要的增产区域为马邦,增幅超过10%。ISMA最新的糖产量预估为3050万吨,这包含了足够产出350万吨的糖被用于生产乙醇。转为生产乙醇的甘蔗量是最大的不确定因素。

印度在2025年将实现20%的乙醇与汽油混合比例的目标,这相当于600万吨糖被乙醇生产替代。2020/21年度大约有相当于210万吨糖用于生产乙醇,实现了10%的掺兑比例。2021/22年度预计将提高至350万吨,不过这仍基于糖价不出现大幅上涨的前提。对于糖厂来说,虽然乙醇更容易变现,但如果糖价高昂,利润驱动的角度,糖厂或失去生产乙醇的意愿,那么最终的糖产量将会高于目前预计的3050万吨。

2021/22年度印度糖出口预计仍将维持较高水平。榨季开局印度已经签订了180万吨的合同。这些出口均是在无出口补贴的情况下签订的。对于印度糖厂来说,北方邦的糖厂面临较大的政治压力,选举需要民众的支持,糖厂需要在选举前兑付蔗款;而对于马邦的糖厂来说,该邦政府不允许糖厂拖欠蔗款的糖厂开榨。这使得企业更加“唯利是图”,且注重资金兑现。在国际糖价高于国内售价的情况下,印度糖厂出口难以停止。

图:印度甘蔗种植面积及糖产量(单位:万公顷、万吨)

数据来源:ISMA 国信期货

图:印度进出口量(单位:万吨)

数据来源:Wind 国信期货

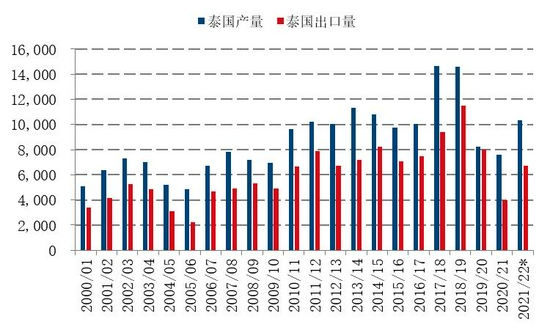

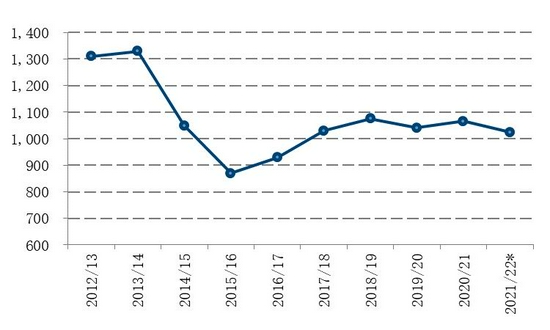

4、泰国糖产量恢复,可出口量大幅回升

2021/22榨季泰国糖产量或将恢复至1000万吨之上。此前2019年极度干旱的天气造成产量大幅减少,此后2020年6月前的降雨量仍处于极低水平,虽然下半年降雨有所恢复,但是分布相对不均,且木薯种植替代情况严重,糖产量继续下降。2021年降雨量显著恢复,目前累计降雨量也较为可观,后期即使天气干燥,甘蔗的生长也不存在大的问题。因此,泰国糖产量恢复是市场一致的观点。

由于连续两年泰国产量处于低位,2020/21榨季泰国出口糖量预计仅有400万吨。在新的年度,即2021/22年度,泰国可供出口量大幅增加,预计出口量或达到650万吨以上,嘉利高预计出口上升至670万吨。在巴西减产以及印度国内糖价飙升的背景下,泰国出口预计将在新年度重新夺回失去的市场份额,也对于国际糖价起到更强的引导作用。

图:泰国糖产量及出口量(单位:千吨)

数据来源:Wind 国信期货

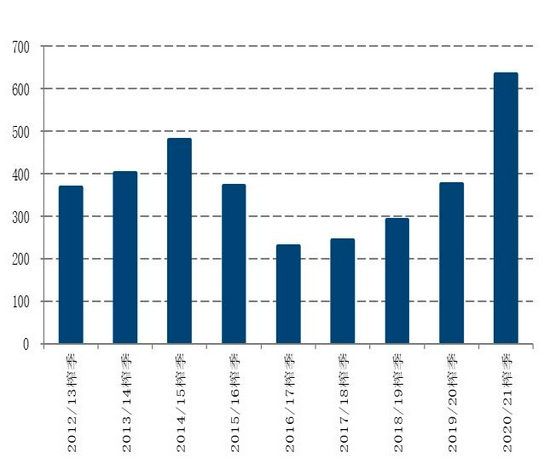

图:泰国东北部呵叻累计降雨量(单位:毫米)

数据来源:Wind 国信期货

三、国内市场分析

1、产销缺口仍在,库存微幅缩减

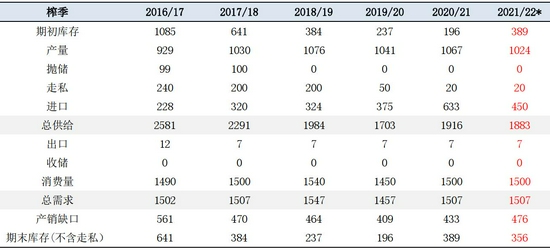

2021/22年度国内供需情况来看,产量预计小幅下降,消费总体持稳,总体产销缺口仍然存在,进口预计由633万吨的榨季历史高位有所回落,期末库存预计微幅下降。

图:国内食糖平衡表(单位:万吨)

数据来源:国信期货

2、2021/22榨季糖产量下降

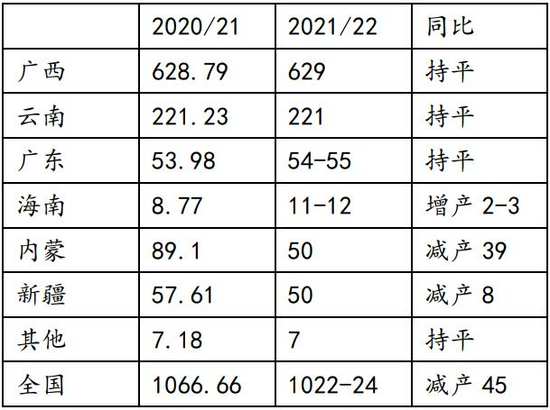

2021/22榨季预计全国产量同比出现降低,主要的减产贡献来自于内蒙古,种植面积出现大幅降低,新疆甜菜糖也有小幅减少。预计2021/22榨季糖产量为1024万吨,较2020/21榨季减少45万吨。

广西预计产糖量持平,种植面积上来看,基本维持在1100万亩的水平。天气方面,目前市场对于后期严寒天气有所担忧,如果后期出现灾情,糖产量或有一定调减可能。

云南产量预计持平,2021/22榨季云南甘蔗受到春旱影响,品种受到影响。境外甘蔗面积有所下滑。但是总体单产或增加。综合来看,2021/22榨季预计云南糖产量220万吨左右。

广东产量预计持稳,前期受到干旱,但是后期雨水充足。甘蔗收购价格从450元/吨上调至480-490元/吨,广东糖产量预计54-55万吨。

甜菜糖产量大幅下降,内蒙古是主要的减产区域。由于今年内蒙古竞争作物玉米(2711, 2.00, 0.07%)价格上升,并且地租上升,农民成本上升明显,使得甜菜种植面积大幅下降,种植面积减少幅达到40%以上。新疆方面,由于玉米的替代作用,产量有小幅的减少,预计新疆产糖50万吨。

表:2020/21榨季国内糖产量(单位:万吨)

数据来源:中糖协 国信期货

图:国内糖产量(单位:万吨)

数据来源:中糖协 国信期货

3、进口数量飙升,节奏影响糖价

自2020年8月开始,进口糖量出现明显上升。2020/21榨季,除了3、4、5三个月,其他月份均处于较高水平的进口量,尤其是2020年10月以及2021年9月,单月达到接近90万吨的水平。榨季总量达到了633万吨。2021/22榨季来看,2021年11月开始,单月进口量将出现大幅下滑,但是整个榨季的进口量还要关注后期内外价差的变化。在加工产能上升的背景下,如果出现点价的机会,进口量预计仍将大量出现。但是从国际糖市的基本面看,下方18.5美分一线支撑较强,2022年一季度预计进口量同比大幅下降。

图:国内榨季进口糖量(单位:万吨)

数据来源:中国海关 国信期货

图:巴西以及泰国配额外成本

数据来源:沐甜科技 国信期货

4、糖浆进口维持高位,缩减动力不足

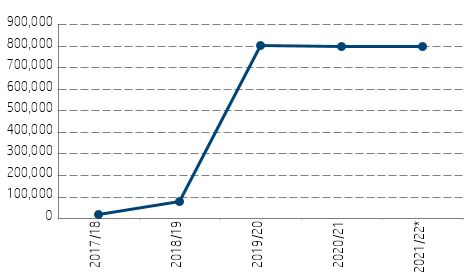

2021年糖浆进口仍然是市场的一个关注点。从2019年4月开始,糖浆进口量逐步增加,2019/20年度累计进口糖浆达到80.1万吨,2020/21年度累计进口糖浆79.68万吨,同比仅仅微幅减少0.42万吨。糖浆进口维持高位对于市场的冲击仍不能忽略。以0.75的系数折算,2019/20榨季对糖的替代量达到64万吨。

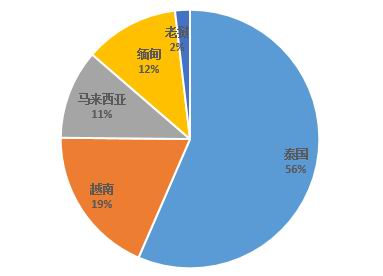

糖浆的主要进口国泰国、越南、马来西亚以及缅甸。2021年税则方面对于糖浆进行细分后,并未对细分后的糖浆进口进行管制。糖浆进口量将维持高位,有替代走私糖的作用。从成本的角度来看,企业使用糖浆的成本在4600元/吨左右,随市场行情小幅波动。这与使用白糖相对比,成本优势非常明显。在政策维持不变的情况下,糖浆进口量收缩动力非常有限。

图:糖浆进口国分布

数据来源:嘉利高 国信期货

图:年度糖浆进口量

数据来源:中国海关 国信期货

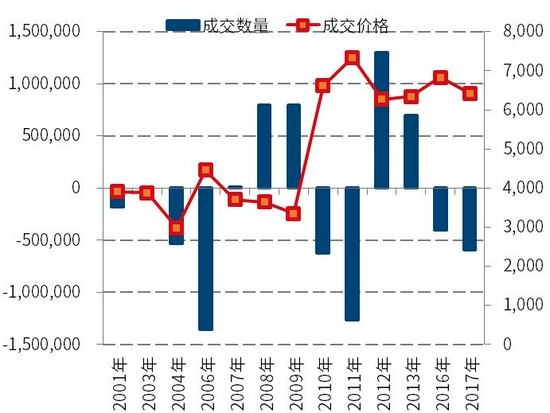

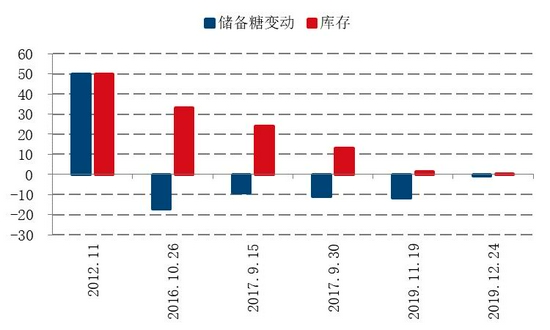

5、储备糖虽未动,仍需谨慎对待

本年度糖价相对处于偏低水平,进口糖大量补充国内供应,储备糖作为保供稳价的手段,并未启动。2021/22年度,如果糖价出现快速上行,或者阶段性供应不足,储备糖库存充裕,仍将作为市场供应的补充以及平抑价格的手段。从煤炭管控的经验来看,市场对于国家价格调控的效果信心加强,如果储备糖进行轮出,平抑价格的效果较此前或有提升。

图:储备糖历年成交情况(单位:吨、元/吨)

数据来源:Wind 国信期货

图:广西地方储备糖库存(单位:万吨)

数据来源:沐甜科技 国信期货

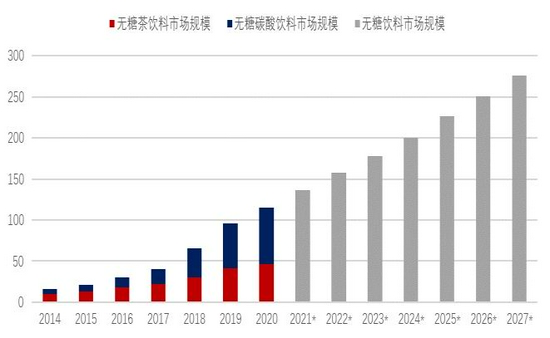

6、无糖概念兴起,替代影响消费增长

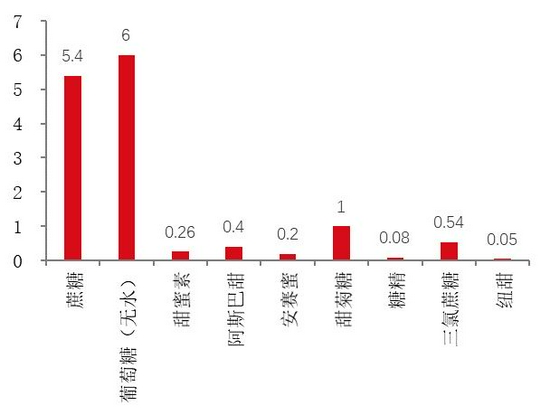

目前全球共有73个国家发布糖税征收政策,世卫组织建议成年人每日摄入添加糖不能超过50g,最好可以控制在25g左右。中国虽然尚未颁布糖税征收政策,但已发布控糖相关鼓励政策。近些年“0糖0卡”的概念快速占领市场。以无糖元气森林为代表的的无糖饮料销售规模飞速攀升。甜味剂的消费中,饮料占据50%,而白糖的下游中,饮料消费占据较大的比例。从代糖和蔗糖的替代来看,高倍甜味剂的价甜比优势巨大,同样甜度下价格是蔗糖的六分之一以下。代糖在不产生热量以及不升高血糖等方面的性质更加迎合市场,这对于整体白糖消费是存在冲击的。

除了替代的影响,疫情发展的不确定性也值得警惕,病毒变异使得全球市场仍处于不断反复中,国内也存在间歇性的区域爆发情况,疫情导致的阶段性封锁对于消费仍存在负面影响。2022年,如果疫情能够被打败,消费存在上调空间。

图:中国无糖饮料市场规模(单位:亿元)

数据来源:智研咨询 国信期货

图:常见添加糖与甜味剂价甜比(元/甜度)

数据来源:上市公司公告 国信期货

四、结论及操作建议

国际市场小结:2021/22年度全球连续第二年出现供需缺口,巴西大幅减产是主要的贡献。其他主产国印度也有望实现减产,但是减产主要基于将生产糖的甘蔗转化为生产乙醇,最终能否实现还存在不确定性。贸易流上来看,泰国产量恢复,出口也将随之大幅增加,2022年一季度预计将重新对国际市场价格起到主导作用。印度出口意愿强烈,但是在无补贴的情况下,只有国际糖价有利可图才会投放到国际市场。巴西2022/23榨季生产面临较大的天气不确定性,目前拉尼娜确立,但是从巴西主产区的情况来看,尚未受到干旱影响,反而是降雨充沛,后期是否会面临再度干旱的考验较为关键。市场给出的预期偏悲观,但如果最终天气灾害并未发生,巴西产量恢复,国际糖价在二季度面临较大的压力。

国内糖市小结:国内产量预计小幅减少,主要减产来自于内蒙甜菜糖,不过由于拉尼娜的影响,冷冬预期较强,蔗糖是否会受到影响需要关注。进口在2021年度是最大的压制因素,影响持续到11月,而后期预计将出现大幅度减少,预计到2022年一季度都将处于低位,后续需要出现进口利润方能出现进口的上升。糖浆进口由于其优异的性价比,仍将处于高位,取代了走私糖对市场的冲击。储备糖常态化管理,2021年对于市场未进行投放,但是后期糖价走高仍是对于糖价抑制的重要影响因素。在经历了国家对于高价商品的调控后,政策执行效果有望增加。消费方面,总量减少并不明显,但是无糖趋势对于糖的消费增加存在一定影响。全年大体运行区间参考5750-6600元/吨。

不同阶段影响因素:春节前在国内供应压力高峰还未来临以及春节备货支撑下,糖价往往处于反弹走势。2021/22年度还要关注天气方面的影响,是否出现冬季寒潮。叠加进口减少,糖价有望冲击年内高点。春节过后,传统淡季来临以及库存不断累积的压力,糖价季节性走弱动力较强。压力通常持续到夏季之前。不过在整体国产糖减产的背景下,如果进口并未大量进入,则弱势程度有所打折。6月进入纯销售期,消费是阶段性关注焦点。三季度往往企稳回升概率增加,关注进口情况以及国产糖库存消化情况。消费强劲往往带动糖价企稳回升。9月后新年度的生产情况称为关注焦点,主要关注主产区的压榨进度。此后新糖大量上市,市场重点将再度转向生产压力以及消费淡季上来。

操作建议:长线策略先扬后抑,波段操作可参考不同阶段影响因素分析。

国信期货 侯雅婷

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号