旧季暴力调整铺开美豆熊市 油粕比多头受市场礼遇

2021-10-09 08:21:46 新浪财经 中信建投期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

在斗粕苍穹投研道路上,笔者也收获成长,小说原著讲究快意恩仇,但投研更重视持续的长期过程,前者类似追求瞬间快感,卑劣而贪婪的投资者,而投研类似重视持续过程的艰难攀登者。在攀登的路上,坚持原则很多时候是经济的,可以看做是一种短期浮亏的长期受益的投资。所谓的原则就是退一步,推到更长时间尺度和产业利润周期的视角去思考行情。

在过去的斗粕苍穹系列文末,都有一句:笔者认为我们的报告和研判也应该是低频的,流水不争先,而争滔滔不绝。最后,在长期投研的积累下,我们期待的幸福归宿是做个直面远大未知和不确定性的探索者。——豆粕(3358, 4.00, 0.12%)终究跌至3350,青萌策略持有豆粕空头已经长达4个月有余。

本文主要阐述的思考:

01-美豆牛市正被3亿蒲的库存预期粉碎

02-四季度买船进度严重迟缓与冲天的基差

03-生柴掺混在能源变革下的变局:油粕比的多头重启

美豆牛市正被3亿蒲的库存预期粉碎

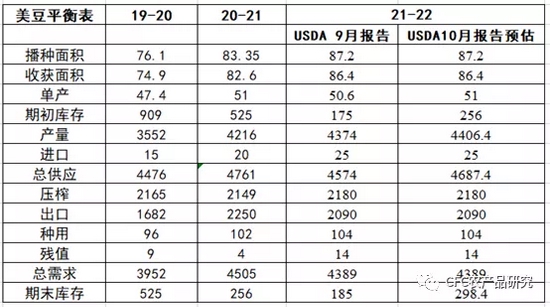

虽然20-21年度已经到了尾声,但影响依旧重磅。旧季库存从预估值1.74亿蒲到公布值2.56亿蒲,预估偏差高达47%,超市场预期的是已经20-21年度的大豆(6249, 63.00, 1.02%)已经在2020年11月完成全部收获,但在收割10个月后,旧季产量却被大幅重新向上调整(去年20-21年度美豆单产预期曾从51.5逐步下调至50.2,而今调升至51)。

9月30日季度库存报告中,USDA将2020年种植面积由83.1上调至83.4万英亩,收获面积由82.3上调至82.6万英亩,单产由50.2上调至51蒲/英亩,致使期末库存从市场预期的1.75亿蒲骤增至2.56亿蒲。

这接近1亿蒲的大幅调整对市场的影响是不言而喻的,我们预期本次调整之后,或许彻底粉碎了美豆本轮再创新高的可能性。

数据来源:CFC农产品研究

随着收割期的逐步临近,主流的咨询机构纷纷上调新季的单产,其中StioneX已经在本月上调新季单产至51.3蒲/英亩,非常贴近于此前Pro Farmer田间巡查给出的51.2蒲/英亩的单产预估。按51的中间值预估,21-22年度的平衡表将大步迈入累库进程,3亿蒲的库存预期正进入市场的预期,我们曾指出美豆的牛熊分界以3亿蒲的库存为路牌,即年度期末库存首度跌破3亿蒲的时候市场多呈现急速上行,但库存边际累库至3亿蒲以上则多倾向于单边顶部已现。

市场对新季产量的过度悲观和旧季美豆需求不济是CFC农产品从2021年5月底看空美豆的关键逻辑,目前看来正收获市场的认可,青萌策略持有豆粕空头已经长达4个月有余。

我们重申:种植技术和转基因良种是影响单产的重要变量,主要的转基因作物正朝着对天气逐步脱敏的方向演进。在此路径中,从统计上看,只要优良率保持57%以上,实际单产有极高的可能高于趋势单产。在需求平平的年份中,供应仍决定着美豆定价。

四季度买船进度严重迟缓与冲天的基差

美豆见顶并不意味着后市立马大幅急跌,市场仍有两个重要矛盾:2021年4季度国内买船进度严重低于同期和能源变革下的生柴掺混。

数据来源:CFC农产品研究

按我们的预估,我国4季度月均的压榨预计825万吨左右,但11-12月以及明年1月的进口大豆都有大量的待采量,这是很长时间都没有出现过的,也是过去11-1正套和现货基差走出凌厉行情的关键原因。

数据来源:CFC农产品研究

市场逐步意识到后期大豆到港偏慢,而且现实中限电限产的预期正逐步兑现,最近几周的压榨量从190万吨上方回落到145-170万吨的区间,现货基差正大幅走高,且目前尚仍不是最缺豆子的时候,我们预计豆粕和豆油的基差真正高点预计在11月初到来,目前豆粕基差已经上行至300元每吨,尚有一个月的时间发酵,这将让最后的基差高点充满想象力,华东豆粕基差或突破450元每吨,甚至以上。

虽然我们认可高基差的逻辑,但这并不意味着豆粕主力合约的强势,我们发现在过去多次豆粕现货基差走高的过程中,多伴随着期货价格的大幅走低,这还不仅仅是个统计规律。按我们的理解,基差和期货价格的背离走势正是国内的豆粕产业链基差贸易高度成熟的标志,而长期看进口豆并不短缺,这会成为未来抑制期货价格的重要原因。截至发稿华东现货基差仍处在300元每吨上方,深度跌水是抑制豆粕大幅走低的重要原因。

数据来源:CFC农产品研究

4季度买船进度的超级迟缓是个表象,实质原因是国内榨利低迷及全球海运费高企,海运费是低榨利的因,基差走高是果。物流指数表征着全球的大宗商品需求,目前几乎所有的物流指数都在刷新新高,商品行业的利润分配正向能源上游或高能耗产品上游倾斜,且尚未发现拐点,在此之前,我们预计大豆压榨厂将继续向下游以基差的方式转嫁成本。

同时,市场也预期到中国势必逐步对美豆点价补货,这是当前支撑美豆行情不至于大跌的主要原因,但我们预期这个逻辑很难逆转美豆和豆粕的颓势,在完成一定程度中国补货之后,我们仍倾向美豆跌向1100美分。

生柴掺混在能源变革下的变局:油粕比的多头重启

按产能投放的时间线索,目前市场尚未完成对生柴题材的充分定价,在减排目标及税收抵免政策的支持下,石油巨头及大粮商们纷纷入场布局可再生柴油产能扩张,据了解2021-2024年的在建产能超过40亿加仑/年,几乎是现有产能的5倍。

美豆油的生物燃料需求炒作成为价格起飞的引爆点。美豆油主要用于生物质柴油的生产,而后者除了大家耳熟能详的生物柴油之外,还包括可再生柴油。相比于生物柴油,可再生柴油不受混合比例的限制,且原料来源多样,除了植物油及动物脂肪外还包括农作物秸秆等纤维素原料,具有更强的碳减排效果,成为未来生物质柴油的发展方向。

在产能投放的初期,预计投料仍以豆油为主,这将是未来美豆油进一步去库的主要动力,植物油的需求题材也将对美豆的压榨提出更高需求,但届时由美豆油需求引致的美豆上涨,并不能兑现成豆粕的利好,而是更大程度的分化。刚过去的国庆假期,我们就关注到了油粕的分道扬镳,美豆油上行4%,美豆粕下跌5%。

数据来源:CFC农产品研究

此外植物油的驱动还在于增产不及预期的棕榈(9530, 180.00, 1.93%)油,根据我们对产区的了解,8-9月的印尼大量降雨严重阻碍了加里曼丹中部和东部的产量,9月印尼产量环比降幅或超10%,而马来产量仍旧受制于劳动力不足的影响,在环比持平左右的产量及强劲的出口下,预计马棕9月末库存止升转降。

理性人的思考都是不追高,但有趣的是“在音乐停止前,使劲儿狂舞”成为现实世界超理性的标志。我们预期伴随着长期植物油需求侧的利好释放,油粕比的多头仍是较好的头寸,比值或重回3以上,甚至刷新前高。

结论:

1.新季的库存预期基本否认了美豆牛市长期延续的可能。

2.远月榨利首次大幅修正,印证了未来油厂中期的利润枢纽转化,利润核心转变以豆油为重心,以基差调节榨利。

3.从油粕的需求分化的角度上看,市场对油粕比值的预期已经出现显著上调,比值到3应符合趋势。

4.美豆供应交易结束之后,内外定价的矛盾转向海运费的高企,暂时我们维持四季度CNF高位保持的看法,但豆粕1-5价差预计已经越过最高点。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号