【连载】全球白糖产业专题报告——巴西篇

2019-07-30 09:21:49 中信期货 高旺巴西是全球甘蔗产量最多的国家,也是全球最大的糖生产国和出口国

专题摘要

巴西气候温和,雨量充沛,光照量大,土地肥沃,非常适合甘蔗的生长,是世界上唯一的一年有两次甘蔗收获期和加工期国家。2017年底巴西甘蔗种植面积逾1000万公顷,占已耕地面积的13%,预计2018/19榨季糖产量超过2650万吨,乙醇产量超过300亿升。

巴西甘蔗制糖业经历了十六至十七世纪的“甘蔗周期”、十九世纪的政治动荡期、二十世纪波动发展期和二十一世纪的加速发展期。从最初葡萄牙殖民者将甘蔗种植技术带到巴西,到如今巴西食糖业、乙醇业齐头并进,这期间离不开政府的政策指引和科学技术的发展。

从国内角度来看,巴西种植的甘蔗前期只用作生产食糖。自1973年石油危机第一次爆发以来,巴西政府转变政策,鼓励糖厂利用甘蔗生产乙醇,并大力发展酒精燃料汽车和新型混合燃料汽车,通过价格补贴提高乙醇对石油的替代效应。目前,巴西是世界上以酒精为汽车燃料最为成功的国家之一。

从全球角度来看,巴西是全球甘蔗产量最多的国家,也是全球最大的糖生产国和出口国,同时,巴西是第二大乙醇生产国(第一为美国,其制醇的主要原料为玉米),也是最大的以甘蔗为原料的乙醇生产国。

一、巴西国家简介

巴西,全名巴西联邦共和国(TheFederativeRepublicofBrazil),位于南美洲中东部,首都巴西利亚(Brasília)。面积851.49万平方公里,人口2.086亿,其中白种人占53.74%,黑白混血种人占38.45%,黑种人占6.21%,黄种人和印第安人等占1.6%。官方语言为葡萄牙语。64.6%的居民信奉天主教,22.2%的居民信奉基督教福音教派。北邻法属圭亚那、苏里南、圭亚那、委内瑞拉和哥伦比亚,西接秘鲁、玻利维亚,南接巴拉圭、阿根廷和乌拉圭,东濒大西洋。海岸线长约7400公里。国土的80%位于热带地区,赤道线和南回归线分别横跨其国土的北部和南部。北部亚马孙平原属赤道(热带)雨林气候,年平均气温27~29℃。中部高原属热带草原气候,分旱、雨两季,年平均气温18~28℃。最南端属亚热带气候,年平均气温16~19℃。

二、巴西行政区划

巴西的行政区划包括联邦、联邦区、州和市,均在1988年联邦宪法的范围内拥有自治权。巴西共分为26个州和1个联邦区(巴西利亚联邦区),州下设市,共有5564个市(2011年3月)。

联邦区是自治单位,是联邦政府的所在地,拥有立法、司法和行政权,首都为巴西利亚。

州共有26个,是国家行政机关内拥有较大权利的单位,又划分为若干个市。

市共有5564个,在巴西行政机构中拥有的权力相对较小。

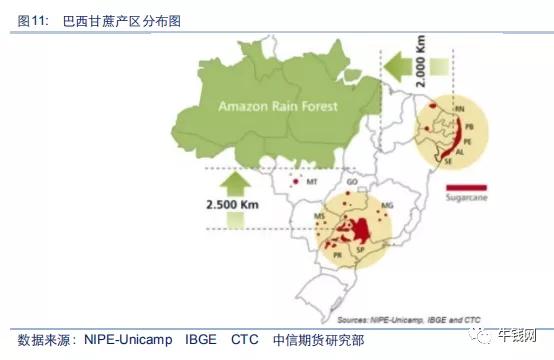

根据巴西地理统计局做出的划分,巴西国土共分为五部分,分别为北部、东北部、东南部、南部和中西部。其中,巴西中南部地区是东南部、南部和中西部地区的统称,是甘蔗主产区,包括圣保罗州、里约热内卢州、巴拉那州、南里奥格兰德州、圣卡塔琳娜州、戈亚斯州、马托格罗索州、南马托格罗索州、米纳斯吉拉斯州、圣埃斯皮里图州这10个州,如上图红框内所示。

三、巴西农业

巴西可耕地面积逾1.8亿公顷,已耕地7670万公顷,牧场1.723亿公顷。巴西国土的绝大部分处在热带、亚热带和温带,地域辽阔,土壤肥沃,日照时间长,雨量充沛,具有发展农业得天独厚的自然条件,是世界上的农牧业大国之一。巴西咖啡、蔗糖、柑橘、菜豆产量居世界首位,是全球第二大转基因作物种植国、最大的蔗糖生产和出口国、第一大大豆生产国、第四大玉米生产国,同时也是世界上最大的牛肉和鸡肉出口国。2017年粮食总产量2.377亿吨,其中大豆、玉米、大米三大农作物产量分别达1.14亿吨、9784.3万吨和1232.8万吨。除小麦等少数作物外,主要农产品均能自给并大量出口。巴西是使用可再生能源较多的国家,2015年,可再生能源在一次能源生产总量中所占比例达41.2%,其中甘蔗制乙醇和水力发电分别占一次能源生产总量的16.9%和11.3%。

四、巴西制糖业

巴西气候温和,雨量充沛,光照量大,土地肥沃,非常适合甘蔗的生长,是世界上唯一的一年有两次甘蔗收获期和加工期国家,中南部地区榨季从当年4月起至次年3月止,当年11月之后生产进度基本进入尾声。据联合国粮农组织(FAO)的数据显示,2017年底巴西甘蔗种植面积逾1000万公顷,占巴西已耕地面积的13%。巴西是全球甘蔗产量最多的国家,其次是印度、泰国和澳大利亚。同时,巴西是全球最大的糖生产国和出口国,也是最大的以甘蔗为原料的乙醇生产国。

4.1 制糖业历史

巴西甘蔗制糖业经历了十六至十七世纪的“甘蔗周期”、十九世纪的政治动荡期、二十世纪波动发展期和二十一世纪的加速发展期。

4.1.1 十六至十七世纪“甘蔗周期”

十六世纪欧洲市场对食糖的消费急剧增加,但由于欧洲气候条件不适宜大规模种植甘蔗,因此糖产量低,难以满足人们需求。十六世纪中期,葡萄牙殖民者将甘蔗种植技术带到充满沃土的巴西,并从非洲贩来大量奴工,自此开启了巴西的“甘蔗周期”。伯南布哥州成为巴西最重要的甘蔗生产区。后来巴西甘蔗产业中心由东北部的伯南布哥州逐渐南移至巴伊亚州、里约热内卢州和圣保罗州等中南部地区。据统计,十七世纪末巴西共有528个糖厂,每年出口2万吨糖。

4.1.2 十九世纪政治动荡期

1807年拿破仑军侵占葡萄牙,葡萄牙王室逃到巴西后,在巴西建立了帝国。1889年11月巴西发动政变推翻帝制,成为联邦共和国。1891年2月巴西通过了第一部联邦共和国宪法,并将国名定为巴西合众国

十九世纪是巴西政治动荡期,之前巴西是世界第一大产糖国,但十九世纪时期产量仅降到全球总产量的8%,名次滑落至世界第五位。

4.1.3 二十世纪波动发展期

二十世纪波动发展期间,巴西经历了政府干预促进甘蔗制糖业发展、政府推动甘蔗制乙醇业发展和政府退出对甘蔗业干预的三个发展阶段。

(1)政府干预促进甘蔗制糖业发展阶段

20世纪30年代西方国家的经济大危机之后,巴西甘蔗种植和食糖生产有所恢复,但由于巴西国内供给和产能过剩导致糖价危机,1933年政府支持成立了糖业和酒精协会(IAA),统一控制食糖产量并逐步稳定了糖价。随着制糖业在全球广泛发展,巴西糖的竞争优势逐渐被削弱。因此1971年巴西着手制订甘蔗糖业改良计划,对糖业生产计划、产品价格、贷款贴息和出口补贴及配额等实行集中统一管理,巴西糖业再次得到迅速发展,并保持了世界领先优势。

(2)政府推动甘蔗制乙醇业发展阶段

1973年第一次世界石油危机爆发后,巴西政府于1975年实施了巴西酒精计划,鼓励糖厂生产多样化产品,并大力投资甘蔗扩种和乙醇蒸馏技术与设备。通过政府的政策指引,巴西糖业不仅克服了原本的产业结构单一的弱点,还加强了本国的能源安全。此时,制糖业与甘蔗乙醇业高度结合,合称为巴西甘蔗业。1979年第二次世界石油危机爆发,以含水乙醇为燃料的汽车发动机得到普及。1984年乙醇动力汽车占据巴西市场份额的94.4%,需求拉动供给,巴西甘蔗乙醇业得到迅速发展。

(3)政府退出对甘蔗业干预阶段

1995年巴西进行了经济改革,政府逐渐减少对甘蔗业的干预,也不再对甘蔗业实施政府补贴,此后甘蔗业受自由市场经济规律的指引。

4.1.4 二十一世纪加速发展期

二十一世纪后,巴西乙醇动力汽车逐渐淡出市场,含水乙醇需求下降;而轻型车辆市场扩张,无水乙醇需求大增。总乙醇需求的增加带动巴西甘蔗乙醇业快速发展。自第一次石油危机以来,经过近30年的努力,巴西不仅掌握了生产酒精燃料的成熟技术,而且成为酒精生产大国。

2003年巴西推出了弹性燃料(混合动力)汽车,可以精准辨识燃料并随时调整发动机运作能力,独特之处在于能够使用乙醇、天然气或两者混合作为燃料。鉴于乙醇的可再生性和环保性,国内对乙醇的需求量再次增加,给巴西甘蔗产业带来新的增长点,乙醇业广阔的发展前景有助于巴西甘蔗产业的强大。

为促进甘蔗产业长久发展,巴西在不断研发新工艺新技术的同时,也致力于突破保护性贸易壁垒,制定乙醇国际标准,不断向国外输出食糖和乙醇。目前,巴西食糖出口量位于世界第一,乙醇出口量位于世界第二。

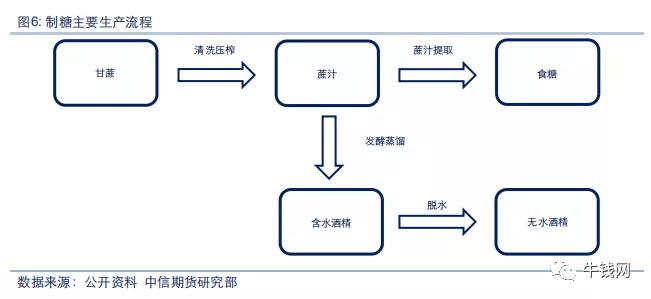

4.2 制糖工艺与设备

巴西食糖生产主要采用两步法,第一步是生产原糖,第二步是将原糖精炼成精制糖。巴西制糖产成品主要为高质量原糖,生产成本在全球产糖国当中相对低廉。

巴西制糖工艺的具体流程为:称重一一检测糖分一一甘蔗预处理一一压榨提汁一一筛滤一一硫熏一一加灰一一加热一一沉淀过滤一一浓缩一一煮炼一一助晶一一离心分离一一干燥一一入库。

巴西的制糖工艺总体而言与中国基本相似,但其技术和设备有更为先进之处:一是工厂实行全网络自控,每间空调自控室安装多台电脑,监控全厂每一台设备的运作,如果发现问题,可以通过无线呼叫机联系巡视人员到现场处理,无需人员定点值班,这样大大减少了工厂人力成本。二是连续结晶煮糖设备,此设备代替了以往的结晶罐及煮糖罐,不但减少了操作人员,也减小了建筑面积。三是压榨机采用行星齿减速机,体积小,安装容易,浮动式联轴器提高安全率。四是锅炉采用布袋除尘而不是水膜除尘,既解决了冲灰水的污染,又可把收集的烟灰作肥料。五是水冷却,采用盘管小孔自然向空中喷射的方式冷却,比冷却塔简单实用,且降低能耗。

4.3 巴西糖厂数量与结构

巴西国内的甘蔗加工工厂分为三类:食糖加工厂、酒精生产厂,以及既可生产食糖亦可生产酒精的生产厂,其食糖与酒精的生产比例可根据市场情况进行调整。

2015年,巴西拥有432家糖厂和酒精厂,其中19家只生产糖,162家只生产酒精,251家既生产糖也生产酒精。圣保罗州拥有196家,居全国之首。从历史数据来看,巴西的规模化经营呈现长期增长趋势,由过去的以独立蔗农为主导逐渐演变为以甘蔗工厂为主导。规模化经营和机械化程度的提高,大大降低了巴西甘蔗行业的产量周期性以及制糖制醇的成本。

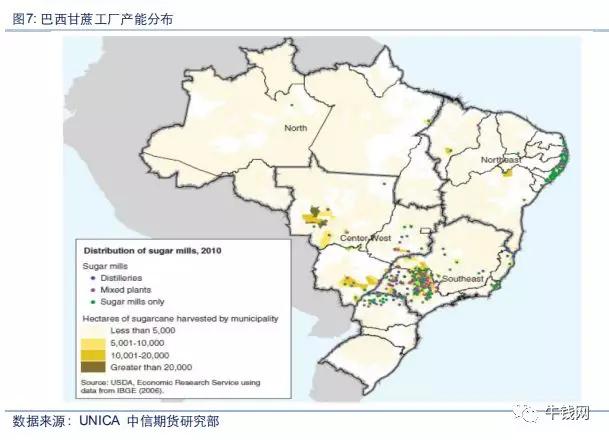

从分布密度图上可以看到,巴西甘蔗工厂主要集中在中南部地区,少量集中在东北部沿海地区。

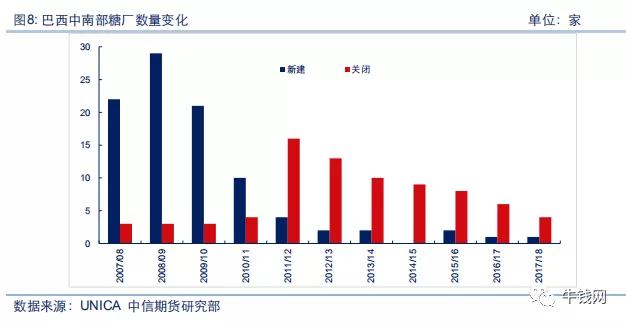

从巴西糖厂近年来的变化量上可以看到,2010/11榨季前后呈现截然相反的趋势。在此之前,巴西糖厂新建数量远大于关闭数量,最多的一年2008/09榨季新建工厂数量达到29家。而在此之后,巴西糖厂每年关闭数量大于新建数量,糖厂总数逐年下降。

从柱状图可以直观地看到,同时生产食糖和乙醇的工厂,与只生产乙醇的工厂相比,其甘蔗压榨量和乙醇总产量均更高,其中甘蔗压榨量大约是后者的6倍左右,乙醇总产量是后者的2.5倍。

4.4 巴西甘蔗和食糖主产区——中南部地区

巴西中南部地区位于南纬25度附近,无论是温度还是降水量都非常适宜甘蔗的生长,是甘蔗、食糖和乙醇主产区,其产量分别占全国甘蔗、食糖和乙醇总产量的85%、90%和90%,具体包含的区域如下图所示。而东南部的圣保罗州的甘蔗、食糖和乙醇产量又居中南部地区第一位,是全国最大的产区。

上图红色标记区域为巴西甘蔗种植区和蔗糖、酒精、生物电力产区。英文缩写对应的中文名分别为:RN:北里奥格兰德州;PB:帕拉伊巴州;PE:伯南布哥州;AL:阿拉戈斯州;SE:塞尔希培州;MT:马托格罗索州;GO:戈亚斯州;MG:米纳斯吉拉斯州;MS:南马托格罗索州;SP:圣保罗州;PR:巴拉那州

从柱状图可以直观地看到,巴西中南部地区甘蔗产量占全国总产量的绝大部分,而北部地区只占少数。从折线图的具体数据来看,中南部地区甘蔗产量占全国产量的比例始终保持在60%以上,自1993/94榨季以来,该比例维持在80%以上,近5年的均值为92.2%。由此可见,巴西中南部地区甘蔗产量处于全国绝对领先地位。

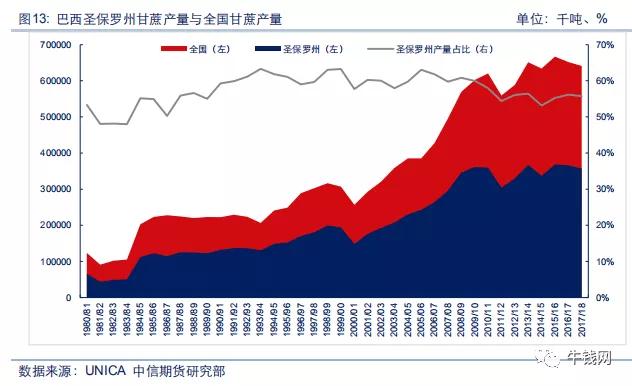

从面积图可以直观地看到,巴西圣保罗州的甘蔗产量占据全国甘蔗产量的绝大部分,并且二者趋势高度相似,可以体现圣保罗州的甘蔗产量对全国产量的绝对影响力。从折线图的具体数据来看,圣保罗州的甘蔗产量占全国总产量之比大致在50%~60%之间,最低为48%,最高为63%。

从柱状图可以直观地看到,巴西中南部地区食糖产量占全国总产量的绝大部分,而北部地区只占小部分。从折线图的具体数据来看,中南部地区食糖产量占全国产量的比例始终保持在半数以上,自2001/02榨季以来,该比例维持在80%以上,近5年的均值为91.8%。由此可见,巴西中南部地区食糖产量处于全国绝对领先地位。

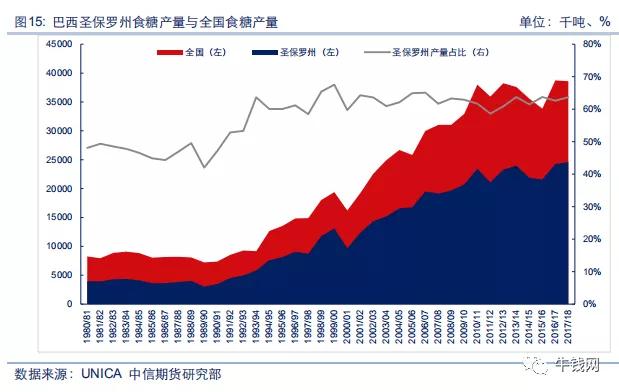

从面积图可以直观地看到,巴西圣保罗州的食糖产量占据全国食糖产量的绝大部分,并且二者趋势也高度相似。从折线图的具体数据来看,圣保罗州的食糖产量占全国总产量之比大致在40%~70%之间,最低为42%,最高为68%。

从柱状图可以直观地看到,巴西中南部地区乙醇产量占全国总产量的绝大部分,而北部地区只占小部分。从折线图的具体数据来看,中南部地区乙醇产量占全国产量的比例几乎始终保持在80%以上,自2004/05榨季以来,该比例维持在90%以上。由此可见,巴西中南部地区乙醇产量处于全国绝对领先地位。

从面积图可以直观地看到,巴西圣保罗州的乙醇产量占全国乙醇产量的绝大部分,并且二者趋势高度相似。从折线图的具体数据来看,圣保罗州的乙醇产量占全国总产量之比大致在40%~70%之间,自1993/94达到最高占比73.4%后,近20多年来处在不断下滑的趋势中,目前圣保罗州的乙醇产量占比已经低于50%。

上表是对巴西中南部地区2015/16至2019/20榨季产量的汇总和预计。总体来看,甘蔗含糖量较为稳定,但压榨量下降,制糖比例下降而制醇比例上升,因此食糖产量减少而乙醇产量增加。预计到2019/20榨季,制糖比会有所提升。

4.5 巴西甘蔗产量与用途

巴西甘蔗产量几乎处于连年增长态势。1983/84榨季之前,甘蔗产量位于低位,数量稳定在1亿吨左右。1984/85榨季甘蔗产量翻倍,跃升至2亿吨,自此至1990/00榨季,甘蔗产量稳定在2~3亿吨左右。从2000/01榨季以来,巴西甘蔗产量处于快速增长期,除2005/06、2011/12和2014/15榨季产量比前一年有所下降之外,其余年份均稳定上升。近二十年来,巴西甘蔗产量年平均增长率为5.5%。

UNICA(巴西蔗产联盟)于2019年2月27日最新发布的半月报显示,2018/19榨季巴西中南部地区甘蔗压榨量在2018年9月中旬之前,比2017/18榨季同期压榨量略高,但自2018年9月底之后,甘蔗压榨量比上一榨季同期要低。截止2019年2月中旬,甘蔗压榨总量比上一榨季同期低2081万吨,降幅达3.56%。目前,甘蔗压榨总量逾5.6亿吨。

甘蔗的主要用途有生物发电、制作生物塑料、酒精、食糖以及生物碳氢化合物等。在巴西,甘蔗最主要的用途有两类,分别为制作食糖和酒精(乙醇)。

巴西甘蔗的制糖和制醇的具体比例由工厂依据市场糖价和酒精价格而定。据UNICA的资料显示,2003/04至2018/19榨季,用于制糖和制酒精的比例大致维持在5:5~4:6之间,制酒精的甘蔗量略高于至糖的甘蔗量。截至目前,2018/19榨季巴西甘蔗制醇比创下64.6%的新高。究其原因,主要是因为全球糖量供大于求导致糖价低迷,制糖利润低;而巴西政府持续采取政策刺激乙醇消费,将汽油中酒精的比例不断提高,同时油价的增长刺激乙醇的替代效应,制醇利润高。

4.6 巴西甘蔗收购价

自2007/08榨季以来,巴西甘蔗收购价呈现波动上涨的趋势。从最初35雷亚尔/吨,逐步上升到如今77.5雷亚尔/吨。2011/12到2013/14榨季收购价有所回落,自此至2016/17榨季,价格跃至历史最高点,超过90雷亚尔/吨。

与中国按品种论价不同,巴西糖厂对原料蔗的收购主要是按质论价,核心是①含糖率(吨蔗含糖量),还会综合考虑②圣保罗州的甘蔗和酒精平均价格③食糖、含水酒精及无水酒精的混产比例④巴西国内精炼糖和酒精的价格以及⑤世界原糖的价格等因素。

4.7 巴西甘蔗含糖量ATR

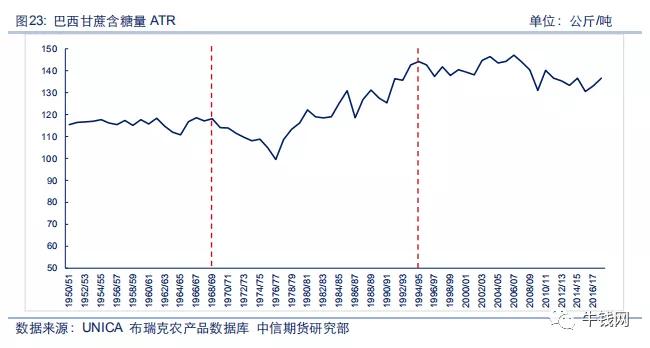

巴西甘蔗含糖量ATR(TotalRecoverableSugar)是衡量甘蔗品质的重要指标,也是制定甘蔗收购价的决定因素。与印度不同的是,巴西甘蔗收购价与甘蔗品质挂钩,而印度甘蔗公平报酬价格FRP是由政府制定的,与甘蔗质量无关。数据显示,自1950/51榨季以来,巴西甘蔗含糖量ATR大致在100~150公斤/吨范围内波动,最低值为1976/77榨季的99.55公斤/吨,最高值为2006/07榨季的147.05公斤/吨。

影响甘蔗含糖量ATR的主要因素为甘蔗品种和天气情况,优良的甘蔗品种、充足的日照和降水都有助于甘蔗含糖量的提高。巴西甘蔗含糖量ATR的波动大致分为三个阶段,第一阶段是1968/69榨季之间,甘蔗含糖量稳定在110~120公斤/吨之间;第二阶段是1968/69至1994/95榨季,甘蔗含糖量先降后升,波动幅度较大;第三阶段是1994/95榨季至今,甘蔗含糖量在140公斤/吨附近平稳波动,近年来有下降趋势。

4.8 巴西甘蔗种植成本及制糖成本

甘蔗种植成本分为两部分,一是自有土地甘蔗种植成本,约为120元/吨(人民币)。二是租用国家土地种蔗成本,不同地区土地租金不同,一般是按每亩甘蔗产值的20%-30%收取甘蔗作租金,合计租用土地的种蔗成本为180元/吨。

甘蔗制糖成本分为甘蔗成本和工厂成本两部分,甘蔗成本约占制糖成本82%,工厂成本约占制糖成本18%。若按2012年收购价200元/吨甘蔗,7.2吨甘蔗生产一吨糖计算,则制糖厂甘蔗成本为1440元/吨糖。巴西糖厂的工厂成本主要是设备折旧、人工、辅助材料和设备检修维护,折算下来约为320元/吨糖。

此外,蔗糖物流成本包括装卸、仓储、运输,大约为100元/吨糖。税费方面,巴西税费比较复杂,行政方面分联邦税、州税和市税共58种税,具体在巴西糖厂的总体纳税率约为8%,即税费约200元/吨糖。合计来看,蔗糖生产总成本约2100元/吨。

4.9 巴西甘蔗种植面积与单位面积产量

自1961年以来,巴西甘蔗种植面积始终处于波动上升阶段,80%的时间内增长率都大于0。1976年之前,种植面积比较平稳,大致在170~200万公顷之间。1976年之后,种植面积快速上升,40年间从200万公顷上升到1000万公顷,年平均增长率达4%。近几年,种植面积稳定在1000万公顷。

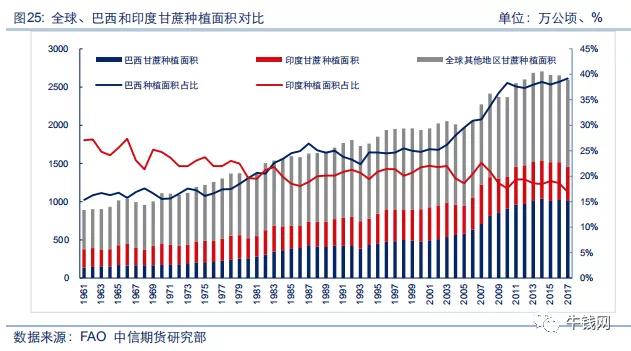

将全球、巴西和印度的甘蔗种植面积放在一起进行对比分析。从柱状图来看,蓝色部分代表的巴西甘蔗种植面积不断增加,红色部分代表的印度甘蔗种植面积以及灰色部分代表的全球其他地区甘蔗种植面积比较平稳,柱状图总高度代表的全球甘蔗种植面积的增加主要是由巴西甘蔗种植面积的增加而推动的,二者趋势变化高度相似。从折线图来看,1961年至今巴西甘蔗种植面积占全球之比从15%攀升至近40%,印度甘蔗种植面积占全球之比从27%回落至17%。巴西甘蔗种植面积占比最初低于印度,但后来者居上,于1980年前后与印度持平,之后实现反超并不断扩大领先地位,成为世界上种植甘蔗面积最广的国家。

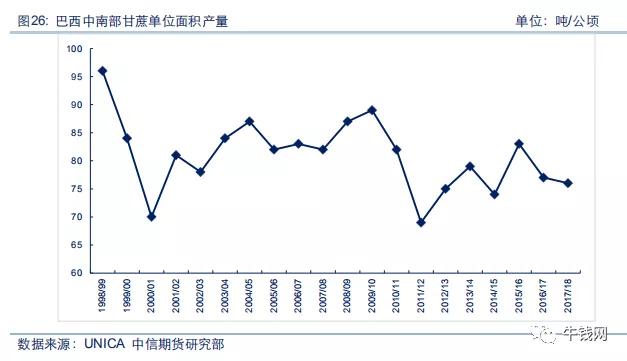

近20年来,由于环境适宜,巴西中南部地区甘蔗单位面积产量大致在70~90吨/公顷之间,单产水平很高。1998/99榨季单产达最大值96吨/公顷,2011/12榨季达最小值69吨/公顷,自此之后甘蔗单位面积产量波动上升,目前稳定在75吨/公顷左右。

4.10 巴西灌溉资源

巴西河网密布,水系众多,拥有世界上最大的水网,内河水网面积达5.5万平方千米,大部分河流为永久性河流,即使干旱季节也不枯竭。巴西水域可分为两种:高原水域和平原水域。高原水域地形起伏较大,拥有巨大的水力资源,可用于发电,主要有圣弗朗西斯科水系和巴拉那水系。平原水域地形起伏较小,水流平缓,有利于航运和灌溉,主要有亚马孙河水系和巴拉圭河水系。[吕银春,周俊南.列国志:巴西[M].北京:社会科学文献出版社,2007:8.]巴西多数地区年平均降雨量为1000~2000毫米,亚马逊河西部可达2000~3000毫米。凭借其气候、土地和水等自然资源优势,巴西成为世界上最重要的甘蔗种植国、食糖和酒精主产国。

4.11 巴西食糖产量

整体来看,巴西食糖产量处于连年增长态势。1959/60到1993/94榨季食糖产量较为平稳,始终低于1000万吨。自1993/94榨季之后,巴西食糖增量显著,从1000万吨跃升至2017/18榨季近4000万吨,十五年时间里增幅达四倍,年平均增长率高达8.5%。而2018/19榨季,巴西食糖产量大幅下降,预计产量不足3000万吨,降幅达30%。

将全球、巴西和印度的食糖产量放在一起进行对比分析。从柱状图来看,蓝色部分代表的巴西食糖产量和红色部分代表的印度食糖产量不断增加,灰色部分代表的全球其他地区食糖产量比较平稳,因此柱状图总高度代表的全球食糖产量处于增加趋势。从折线图来看,1961年起巴西食糖产量占全球之比从7%攀升至最高值24%,近年来比例有所回落;印度食糖产量占全球之比从6%不断上升至如今近20%。巴西与印度食糖产量占全球之比呈现你追我赶的态势,最初25年间巴西占比略高于印度,1985~2000年印度占比反超巴西但差距不大,2000年之后巴西占比高于印度并且领先优势较大。但近两年由于印度食糖增产而巴西食糖减产,巴西与印度占全球食糖之比于上一榨季持平,本榨季印度反超巴西。当前巴西占比约14%,印度占比约19%。

分地区来看,深蓝色部分代表的圣保罗州所生产的食糖产量处于绝对领先地位,近些年占全国产量的65%,其他各州产量总计占全国的35%。除了圣保罗州之外,红色部分代表的巴拉那州、浅蓝色部分代表的米纳斯吉拉斯州以及绿色部分代表的戈亚斯州占比相对较大。而同圣保罗州一样,这三个州也位于巴西中南部地区。由此可见,巴西中南部地区的食糖生产在全国食糖生产中发挥着举足轻重的作用。

UNICA最新发布的半月报显示,2018/19榨季巴西中南部地区食糖产量与2017/18榨季同期相比大幅减少。截止2019年2月中旬,食糖生产总量比上一榨季同期低约950万吨,降幅高达26%。目前,食糖生产总量逾2636万吨。食糖产量的大幅减少,主要是由于全球食糖供大于求导致食糖价格持续低迷,生产食糖的利润小于生产乙醇的利润,因此本榨季巴西工厂将更多甘蔗用于压榨制醇,减少了用于压榨制糖的甘蔗量,导致食糖产量下降。

4.12 巴西食糖价格

巴西甘蔗种植规模比较大,产品主要为原糖和酒精。糖价受国际政治和石油影响,一旦能源紧缺,巴西就以生产酒精为主,糖量大减,糖价上升;若糖价上涨,则全力投入食糖生产,所以世界糖价很大程度上取决于巴西生产产品的取向。

左图显示,2000年以来巴西国内食糖价格呈波动上升趋势,十五年间从20雷亚尔/袋上涨到75雷亚尔/袋。2002~2003年、2004~2005年、2009~2011年以及2015年处于快速上升时期,2003~2004年、2007~2008年和2012~2014年处于波动下降时期。

右图将巴西国内食糖价格和ICE原糖主力合约期货价格放在一起对比分析,可以看到二者变化趋势非常同步,无论上涨还是下跌都保持一致。由此可见巴西食糖价格对国际原糖价格的影响之大。

4.13 ICE原糖主力合约期货价格与美元兑巴西雷亚尔汇率

巴西作为世界上最重要的食糖生产国和出口国,其货币雷亚尔汇率的变化显著影响国际糖价。将美元兑雷亚尔汇率和ICE原糖主力合约期货价格绘在一张图上,可以很直观地看到二者变化趋势相反。美元兑雷亚尔汇率上涨(雷亚尔贬值)时,ICE原糖主力合约期货价格下降;美元兑雷亚尔汇率下降(雷亚尔升值)时,ICE原糖主力合约期货价格上涨。这是因为当国内货币雷亚尔贬值时,会刺激巴西食糖的出口,增加世界食糖供给,因此国际糖价下降;反之亦然。

借助统计软件Stata进行回归分析,也可以证明二者相关关系是显著成立的。若以表示汇率,表示期货价格,则二者的线性关系大致可用来表示,美元兑雷亚尔的汇率显著影响ICE原糖期货价格,而且是负向影响。

4.14 巴西食糖消费

2010年之前,巴西食糖消费量处于连年增长态势,从最初270万吨增加到最高1180万吨,消费量占全球之比从5.5%逐步上升到7.5%。近年来受食糖产量下降等各因素影响,巴西食糖消费量有所下降,目前稳定在1060万吨,占全球食糖消费量之比也回落至6%。

4.15 巴西食糖进出口

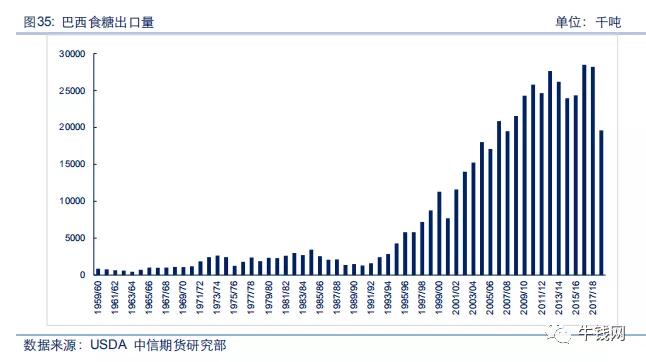

作为世界最大的食糖出口国,巴西食糖连年净出口。除了1990年左右出口量降低,进口了少量食糖之外,其余年份均只出口食糖而不进口食糖。

1990年之前巴西食糖出口量处于低位,数量在100万吨至300万吨之间。1991/92榨季至今,巴西食糖出口量呈快速上升趋势,从161万吨增加到2820万吨,年平均增长率高达11.2%。而2018/19榨季由于巴西糖产量大幅下降,因此出口量有明显回落,预计出口量不足2000万吨。

与印度相比,巴西食糖出口量始终保持领先优势。1991/92榨季之前,巴西和印度出口量占全球之比均不足10%。自此至今,印度出口量占比仍处于低位,在0%~10%这一区间内波动,而巴西出口量占比则一路攀升至最高50%,领先地位不断扩大,牢牢占据世界第一大食糖出口国的地位。近两年来,受国内食糖产量减少的影响,巴西出口量占比有所回落,目前为33%,但与印度目前7%相比,领先优势仍然非常显著。

4.16 巴西制酒精工艺

推广使用酒精燃料是保障国家能源安全、发展再生清洁能源的战略选择之一。巴西是当今世界开发利用酒精能源最好的国家,具有丰富的经验和成熟的酒精燃料生产线。

巴西的蔗糖酒精产业是一种集约型的产业模式,土地集中度高,70%的甘蔗种植土地属于糖和酒精生产企业,30%属于其他农户,大部分企业拥有农业和工业两个部分。[李杨瑞,杨丽涛,杨柳,陈赶林,刘昔辉.巴西甘蔗糖业高效低耗的经验与启示[J].中国糖料,2015,37(04):73-76.]由于农场主同时也是加工企业主,所以种植和加工的目标一致,都是单位面积产出最大,即甘蔗单产和含糖量最高,因此更加注重科学技术的利用。

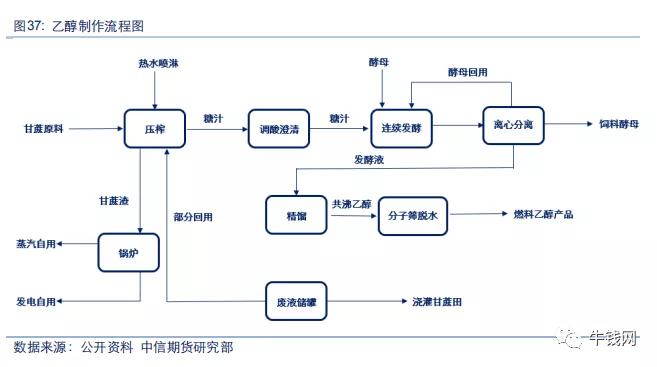

巴西酒精生产的主要流程为:甘蔗提汁或糖的废蜜一一发酵一一分离一一蒸馏一一成酒一一入库。巴西酒精废液全部送到蔗地,作为肥料喷淋甘蔗,既环保又节约肥料成本。具体制作流程如下图所示。

4.17 巴西酒精发酵液定量还田和蔗叶还田

酒精发酵液定量用作液肥还田的技术很好地解决了环境污染的问题。酒精发酵液定量还田技术是巴西甘蔗产业的一大特色,目前在巴西,所有甘蔗生产酒精后的酒精发酵液全部施用到甘蔗田中。根据USDA的数据,一吨甘蔗大约可以生产90升含水酒精或者85升无水酒精,每生产1升酒精可以产生13升酒精发酵液。酒精发酵液在巴西甘蔗产业中扮演着重要的角色,一是因为酒精发酵液中含有大量的营养物质,如氨基酸、蛋白质、矿物质营养元素等,有助于促进甘蔗的生长,增加甘蔗产量,平均增产可达10%~15%;二是因为酒精发酵液可以替代肥料的使用,降低生产成本约200美元/hm2;三是因为酒精发酵液可以提高土壤肥力,连续多年施用酒精发酵液后的土壤微生物种类特别是有益菌数量增加。巴西100%酒精发酵液一经产出即施用到宿根蔗田,既避免了酒精发酵液排出后发酵变臭、大量排进水体造成的环境污染,又减少了甘蔗生产的化肥用量,降低了甘蔗成本。这一措施已在拉美蔗糖生产国如墨西哥、哥伦比亚等得到广泛应用。

巴西还做到了100%蔗叶还田,特别是蔗叶还田与施用酒精发酵液相结合,明显提高了土壤保水力,增强甘蔗抗旱能力。

4.18 巴西乙醇产量

巴西是世界上第二大酒精生产国,同时是世界上最大的甘蔗酒精生产国(第一大酒精生产国为美国,其主要生产原料为玉米)。巴西生产的甘蔗酒精主要分为无水酒精和含水酒精,其中无水酒精以20%~25%的比例掺入汽油,作为混合燃料给普通汽车提供动力,这一比例一般由巴西政府制定;含水酒精(酒精浓度95%)则主要以100%的比例用于酒精燃料汽车。此外,含水酒精和汽油可以以任意比例组成混合燃料,给新型混合燃料汽车提供动力。据中国外交部资料介绍,2004年巴西已成为世界上唯一不供应纯汽油的国家,也是世界上以酒精为汽车燃料最为成功的国家之一。

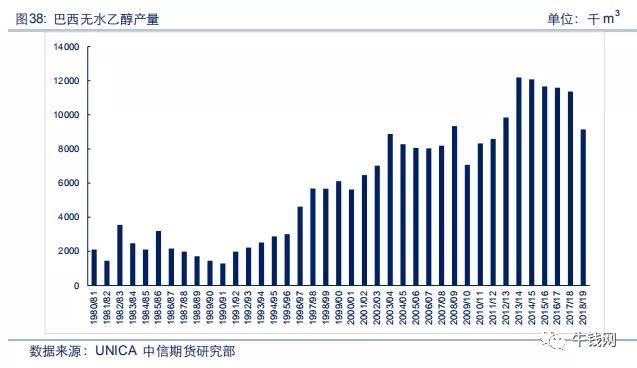

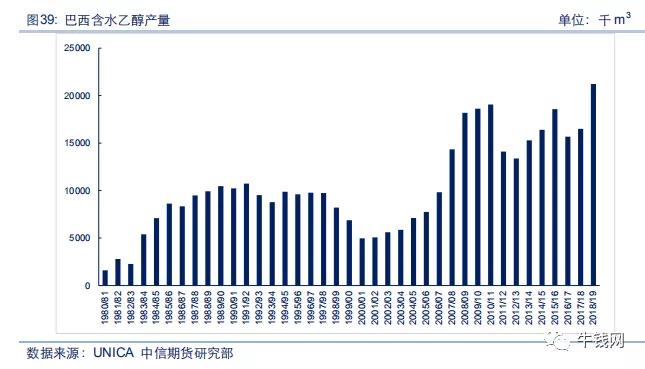

自1980/81榨季至今,巴西无水乙醇的产量呈现先减后增的趋势。初期产量大约为300万m3,1990/91榨季降至最低130万m3,之后产量迅速反弹上升。随着二十一世纪轻型车辆市场扩张,无水乙醇需求大增,目前产量扩张至1200万m3左右。而本榨季2018/19无水乙醇产量大降,产量不足1000万m3,主要原因是无水乙醇和含水乙醇价格倒挂,含水乙醇的价格反而高于无水乙醇,因此制酒精厂降低了无水乙醇的生产比例,提高了含水乙醇的生产比例。

自1980/81榨季至今,巴西无水乙醇的产量呈现先增后减再上升的趋势。1980~1985年,巴西无水乙醇产量快速上升,年均增长率高达40%,之后15年产量稳定在1000万m3附近。2000年前后,巴西乙醇动力汽车逐渐淡出市场,含水乙醇需求下降,产量最低不足500万m3。2005/06榨季之后,无水乙醇的生产出现转机,产量大幅攀升,五年间年均增长率为20%。近十年来产量维持高位波动,均值为1700万m3。2011/12和2012/13榨季含水乙醇产量的下降,主要是由于甘蔗产量减少和甘蔗制醇比下降所导致的。

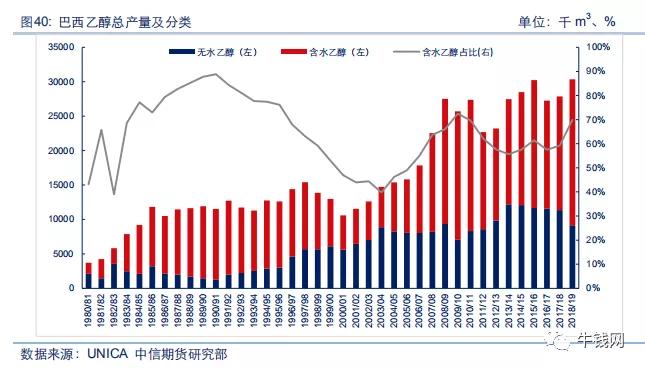

从柱状图整体高度来看,巴西乙醇总产量呈现先上升后稳定,再上升再稳定的趋势。1980/81至1985/86榨季增长较快,产量从370万m3跃升至1000万m3,年均增长率达26%。1986/87至1999/00榨季产量比较平稳,数值维持在1000~1500万m3之间。2000/01榨季产量有明显下降,在此之后产量又迎来快速上涨时期,2000/01至2008/09榨季产量从1000万m3跃升至2700万m3,年均增长率达21%。2008/09榨季至今,乙醇总产量维持在2700万m3附近波动,虽然2011/12和2012/13榨季由于甘蔗产量低导致乙醇产量有明显下降,但这一阶段总体而言处于平稳期。

从柱状图的颜色分类可以直观地看到,大多数年份红色代表的含水乙醇产量大于蓝色代表的无水乙醇产量。从折线图代表的含水乙醇占总乙醇的产量之比,可以更精确地看到,除了1980/81、1982/83以及2000/01至2005/06榨季含水乙醇产量少于无水乙醇外,其余年份含水乙醇产量高,1990/91达最高值89%。

含水乙醇产量大于无水乙醇产量的原因,可以从消费角度来分析。无水酒精只能以一定比例与汽油混合给普通汽车提供动力,而含水酒精既可以按100%的比例用于酒精燃料汽车,又可以以任意比例与汽油组成混合燃料,为新型混合燃料汽车提供动力。目前在任何一个巴西的加油站,人们可以随意选择加掺有酒精的汽油或含水酒精。由此看来,含水酒精的用途更广。从图中也可以看到,含水酒精的消费量比无水酒精的消费量更大,由此带动的含水酒精产出也更多。

分地区来看,深蓝色部分代表的圣保罗州所生产的乙醇产量处于绝对领先地位,虽然占全国产量比从最初的70%连年下降,但近些年依然保持在50%左右,与其他各州总产量平分秋色。除了圣保罗州之外,红色部分代表的巴拉那州、浅蓝色部分代表的米纳斯吉拉斯州、灰色部分代表的南马托格罗索州以及绿色部分代表的戈亚斯州占比相对较大。而同圣保罗州一样,这四个州也位于巴西中南部地区。由此可见,巴西中南部地区的乙醇生产在全国乙醇生产中发挥着举足轻重的作用。

UNICA最新发布的半月报显示,2018/19榨季巴西中南部地区乙醇产量与2017/18榨季同期相比大幅增加。截止2019年2月中旬,乙醇生产总量比上一榨季同期多500万m3,增幅高达近20%。目前,乙醇生产总量逾3035万m3。乙醇产量的大幅增加,主要是由于全球食糖供大于求导致食糖价格持续低迷,生产食糖的利润小于生产乙醇的利润,因此本榨季巴西工厂将更多的甘蔗用于压榨制醇,制醇制糖比达到6.5:3.5,创下十五年以来的新高。

由此也可以看到,在国际糖业低迷的情况下,巴西甘蔗业由于产品多样化,可以转换更多甘蔗用于生产酒精,这样就可以用酒精的利润弥补制糖的亏损,以此分散风险确保收益的稳定。这一创新举措,值得其他国家借鉴。

目前美国是世界上第一大酒精生产国,主要以玉米为原料生产燃料酒精,制酒精的玉米占美国国内玉米总产量的四成。

将美国与巴西乙醇产量放在同一张图中,可以直观地看到,2005年之前巴西乙醇产量高于美国,但在此之后美国乙醇产量快速增长,反超巴西并不断扩大领先优势。从占比来看,巴西与美国的乙醇产量之比从最初近12倍,连年下跌至如今0.45倍,占比已不足美国产量的一半。由此可见,美国在世界酒精生产方面的领先优势非常显著。

4.19 巴西玉米乙醇产量

不同于美国主要以玉米为原料生产乙醇,巴西绝大部分乙醇是以甘蔗为原料而制成的,玉米制成的乙醇占乙醇总量之比非常低。

从柱状图可以直观地看到,红色部分代表的玉米乙醇与蓝色部分代表的总乙醇相比,产量几乎微不足道。从折线图具体数值来看,近五年玉米乙醇占总乙醇之比虽有所上升,但数值仍只在2%之内。由此可见,巴西玉米乙醇只构成总乙醇产量中非常少的一部分。

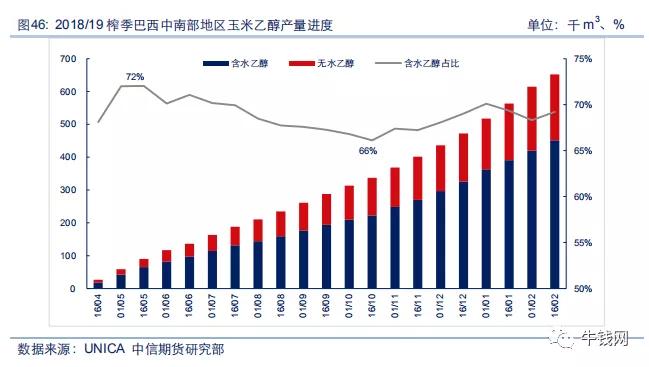

据UNICA最新发布的半月报显示,截止2019年2月中旬,巴西中南部地区的玉米乙醇产量为65万m3,其中含水乙醇45万m3,无水乙醇20万m3。从折线图来看,含水乙醇占总乙醇产量比在65%~75%区间内波动,最高占72%,最低占66%。这一玉米乙醇的构成比例与巴西今年总乙醇的构成比例非常接近。

4.20 巴西乙醇出口数量

从柱状图来看,二十年来巴西乙醇出口量呈倒U型,具体表现为先减后增,最高值出现在2008年,该年出口量达510万m3,最近几年出口量稳定在150万m3。

从折线图来看,乙醇出口量占产量之比与乙醇出口量的增减变化趋势相同,当出口量增加时,出口占产量之比随之上升;反之亦然。2006年和2008年出口占比较高,比值接近20%,近几年稳定在5%左右。由此可见,巴西乙醇用于出口的比例很小,其生产的乙醇主要用于满足国内需求。

4.21 巴西圣保罗州食糖和酒精平均销售收入

据UNICA资料显示,每吨甘蔗制食糖的销售收入大于每吨甘蔗制乙醇的销售收入,销售均值位于食糖和乙醇二者销售收入之间。2007~2011年间,平均销售收入增长率保持在15%~20%,说明即使剔除通货膨胀因素,按实际值计算的销售收入也是在逐年增加的。而到了2012/13榨季,收入有明显下滑,降幅达到7%。这可能是由于2012~2013年巴西兑美元汇率贬值,带动ICE原糖期货价格走低,导致食糖和乙醇的销售收入下降。

五、巴西糖业政策

巴西政府对本国甘蔗产业的扶持政策主要集中在20世纪70年代。两次石油危机相继爆发后,巴西经济遭到了沉重打击,能源问题的解决迫在眉睫。为了发展石油替代产业,1975年起巴西启动了国家乙醇计划、生物能源计划和全国实施发展燃料乙醇生产计划等一系列重要的产业引导性政策,并加强了对制糖业的集中统一管理,全面控制生产计划、产品价格、贷款贴息和出口补贴及配额,这一阶段糖业得到迅速发展。虽然1998年后政府减少对糖价和酒精价格的干预,使其依据市场规律自由定价,但政府在生产、保险、融资、调控、贸易等环节的基本运行模式仍沿用了下来,其影响至关重要。

5.1 生产政策

5.1.1原料甘蔗收购实行按质论价,调动蔗农提高含糖率的积极性

1997年以前,由巴西政府负责评估和制定甘蔗收购价。随着政府干预减少,以圣保罗州为代表的主产区州在市场运作的基础上逐渐形成了CONSECANA-SP定价体系,虽然这并非官方制定,但其适用面很广。与印度政府主导定价和中国按品种论价的定价方式不同,巴西糖厂收购定价主要基于甘蔗的质量,其核心指标是含糖量(ATR,每吨甘蔗的糖量)。将价格与品质挂钩,相当于为甘蔗种植指明了最终目标。蔗农要想获得最大利润,就必须重视甘蔗的品质,这样能够最大限度地调动蔗农主动提高甘蔗含糖率的积极性。与此同时,生产厂商也能够注重减少甘蔗在砍、运过程中的糖分损失,保证甘蔗出糖率。

5.1.2 高度重视甘蔗种植、制糖制醇等方面的研发,以提升效率为核心

巴西大力投资于甘蔗生产技术的研发,建立包括甘蔗种植、制糖工艺、甘蔗农机、制糖设备、制醇技术和新产品开发等各专业领域的研究所,为解决实际生产中的各方面问题提供指导服务。巴西联邦机构、州甚至一些大的企业集团,其内部都设有甘蔗育种机构。由于巴西的甘蔗生产周期一般为5年(1年新植,4年宿根),且糖厂目标是实现单位面积产糖量最高,因此在育种方面需要特别重视甘蔗的宿根性和出糖率。

5.1.3 甘蔗产业链多样化,构建产业稳定发展的基石

巴西将甘蔗制糖和甘蔗制醇结合在一起,实现了工农业结合,优化了产业结构。除了制糖制醇外,甘蔗还被广泛用作重要的再生能源,例如进行生物发电、糖厂废水作为肥水施于灌溉甘蔗地等。此外,甘蔗还可以用于制作生物塑料、化妆品、食品、生物碳氢化合物等。

5.1.4 蔗区早、中、晚熟品种搭配,确保产糖量稳定

巴西联邦政府立法规定,同一蔗区中单一甘蔗品种面积不能超过甘蔗总面积的20%,并实行早、中、晚熟品种搭配,因此一般每个蔗区的主栽甘蔗品种都有8~10个。只有那些较好地综合了甘蔗产量和糖分,实现单位面积产糖量最高的甘蔗品种才能成为主栽品种。

5.2 农业保险政策

1954年,巴西率先启动多重风险农作物保险,该保险是由政府主导的、属于实验性质的计划。同年建立农业保险稳定基金,由政府委托国家再保险公司管理,用于应对农业巨灾风险,增加保险市场稳定性。基金来源于国家财政预算和农业保险公司50%的净利润,并由国家财政给予补贴可能出现的亏损。1973年,针对农业贷款大规模违约情况,政府出台农业生产保障计划,将农业保险保障扩展到所有地区和农作物。20世纪90年代初,由于该保障计划遭受巨额亏损,政府不得不对其进行缩减,致使保额大幅降低而费率大幅上涨。2003~2004年两次大旱导致政府灾害救济支出急剧增加,政府决定实施农业保险保费补贴计划,对保费给予50%的补贴。其余配套及补充政策包括扩大农业保户信贷额度,保费由政府及农业贷款提供融资,开放再保险市场;建立巨灾保障基金等。此外,针对农业贷款,政府开始强制贷款受益人投保多重风险农业保险。

5.3 融资支持政策

巴西政府规定,所有商业银行吸收存款的25%~30%必须用于农业贷款,利息为8.75%(一般商贷利息16%~25%)。放款时,政府有两条优先政策:一是对国民经济需要优先发展的农作物和农业地区,给予特别贷款;二是对具体的农户,根据土地面积、农业产值和生产率等,发放50%、80%甚至100%的贷款,可分期还款。2007年,巴西央行将流动账户存款收缴比率由原定的25%提高到30%,用于增加农业贷款额。

5.4 市场调控政策

5.4.1 控制乙醇和汽油价格

巴西石油工业始于19世纪末期,政府于1953年颁布法令宣布巴西石油由国家垄断,成立的巴西国家石油公司不仅参与石油政策的制定和执行,还统管巴西石油的勘探、开发、生产和运输等。汽油作为石油主要加工品,处于政府管制之下。1997年之前,政府强制规定巴西乙醇价格为国内汽油价格的60%。1997年之后,石油管理政企分开,政策制定和行业监管由矿业能源部增设的巴西国家石油管理局(ANP)负责,而政府则通过巴西国家石油公司控制国内汽油市场。在政府对酒精的管制措施取消之后,虽然乙醇转变为市场定价,但价格还是会受到政府政策的影响,例如政府通过对汽油价格的管制、对无水乙醇进行税收减免的同时对含水乙醇征税、对乙醇出口免增值税等政策,可以间接影响乙醇的价格和供求关系。自2002年以来,巴西国内的乙醇和汽油价格都处于长期上升趋势。为控制通胀,巴西政府不同意国家石油公司提高国内汽柴油价格与国际价格接轨,从而人为压低汽油价格,导致燃料乙醇竞争力下降、甘蔗产量减少,乙醇价格因此飙升,混合汽油价格随之提高。为了防止乙醇价格上涨助长通胀率,巴西政府被迫在2011年年底决定降低汽油中的乙醇含量,这严重挫伤了巴西甘蔗制醇产业的发展。

5.4.2 控制乙醇与汽油掺混比例

巴西大多数糖厂既可制糖也可制醇,二者生产比例由企业根据巴西政府规定的乙醇与汽油的掺混比例,以及糖和乙醇的实际市场价格自主进行决定。当糖价下跌、乙醇掺混比例提高时,市场乙醇需求量增加,乙醇利润空间大,企业会投入更大比例用于制醇,同时降低糖市供给也有利于促进糖价恢复,反之亦然。通常汽油中的乙醇比例每提高1%,可创造出3.5亿升的乙醇需求。

5.4.3 政府收购

巴西生产乙醇成本比生产汽油成本高2/3左右,政府先按市价(工业平均生产成本加合理利润)向工厂收购,再由政府补贴后按低于石油的价格销售给用户,这相当于变相对甘蔗和食糖产业进行补贴。当糖价下跌时,政府通过收购乙醇可降低其市场供给,提高乙醇的利润空间,引导糖厂转产乙醇,从而达到稳定糖价的目的。

5.4.4 制定甘蔗手工收获比例

目前巴西的甘蔗生产已基本实现全程机械化。有些企业机械化收获为90%,剩下10%为手工收获,这是因为政府通过政策规定,旨在为当地居民创造劳动获取收入的机会。种植过程中的机械化分为两种,一种是纯粹的机械化种植,另外一种是结合手工劳动的机械化种植,需要手动把种茎放进种植沟中。

5.5 贸易政策

5.5.1 出口免税政策

巴西糖市内贸市场放开,外贸则采用出口支持政策,形成了国内售价和出口价格不一致的情况。甘蔗方面,各州政府对本州内的甘蔗不收税,但对跨州征收甘蔗征9%~12%的税;食糖方面,政府对国内销售的食糖征收12%的营业税,但对于国际市场则免征一切出口税;乙醇方面,政府结合国内汽车市场的实际情况,对无水乙醇进行减税而对含水乙醇进行征税,以保证国内乙醇需求和稳定糖价,同时对乙醇出口免增值税。

5.5.2 进口许可制度

巴西对食糖和乙醇进口实行进口许可制度,没有进口配额管理。对南方共同市场(MERCOSUR,由巴西、阿根廷、乌拉圭、巴拉圭、智利和玻利维亚组成的南美地区最大的经济一体化组织)以外的国家,食糖和乙醇进口关税率分别为17.5%和21.5%。巴西进口关税以CIF(到岸价)计价,以巴西货币雷亚尔支付。

5.5.3 出口鼓励措施

为鼓励出口,巴西财政部宣布,自2008年3月17日起,取消出口结汇限制,出口企业须将出口外汇留在国内比例由当时的70%降至0,取消0.38%的出口金融操作税(IOF);对进入固定收益如基金和国债的外资征收1.5%的金融操作税。

5.5.4 贸易救济措施

根据巴西法律,美国每年分配给巴西的食糖优惠出口配额自动发放给东北部的贫困地区。

六、总结与展望

巴西位于南美洲的中东部,面积851.49万平方公里,是拉丁美洲最大的国家,总面积居于世界第5位。巴西气候温和,雨量充沛,光照量大,土地肥沃,非常适合甘蔗的生长,是世界上唯一的一年有两次甘蔗收获期和加工期的国家。2017年底巴西甘蔗种植面积逾1000万公顷,占已耕地面积的13%,预计2018/19榨季糖产量超过2650万吨,乙醇产量超过300亿升。

十六至十七世纪,巴西甘蔗制糖业从起步到发展。葡萄牙殖民者将甘蔗种植技术带入巴西,由此开启了巴西的“甘蔗周期”。十九世纪巴西经历了政治动荡,甘蔗产量大幅下降,占全球产量之比降到8%,名次滑落至世界第五位。二十世纪波动,巴西经历了政府干预促进甘蔗制糖、制醇以及政府退出干预的发展阶段。先是于1933年成立了糖业和酒精协会(IAA),又于1973年石油危机爆发后实施了巴西酒精计划,1995年经济改革后,政府逐渐减少对甘蔗业的干预。二十一世纪以来,总乙醇需求的增加带动巴西甘蔗乙醇业快速发展。酒精燃料汽车市场的扩张以及新型混合燃料汽车的推出,使得国内对乙醇的需求量再次增加,给巴西甘蔗产业带来新的增长点。

与其他产糖国不同,巴西甘蔗业的独特之处有两点:第一,巴西甘蔗业是一种集约型的产业模式,土地集中度高,70%的甘蔗种植土地属于糖和酒精生产企业,即大部分企业同时拥有农业和工业两个部分,机械化生产和收割的比例非常高。第二,甘蔗产品多样化,既用于生产食糖,又用于生产乙醇。这样的好处有三点:(1)与生产单一品种相比,多样化生产显著降低了利润风险。在糖价低迷之时,糖厂就可以将更大比例的甘蔗用于制醇,反之亦然。这样糖厂可以在两个不同的市场上获得较为稳定的总利润。(2)乙醇对石油的替代可以大大减少石油国家对巴西经济的制约,赋予巴西更大抵御石油危机冲击的能力。同时作为可再生清洁型能源,使用酒精更为环保节约。如果汽车使用乙醇汽油,可以降低一氧化碳排放量20%~30%,降低二氧化碳排放量25%,同时还可以减少汽车尾气中铅化合物、氮氧化合物等有害物质的排放量。(3)在就业方面,由于甘蔗种植、食糖生产和酒精生产属于劳动力密集型行业,因此给巴西创造了大量就业机会。

从全球角度来看,巴西是全球甘蔗产量最多的国家,也是全球最大的食糖生产国和出口国,同时,巴西是第二大乙醇生产国(第一为美国,其制醇的主要原料为玉米),也是最大的以甘蔗为原料的乙醇生产国。

受干燥天气以及蔗田老化的影响,2017/18榨季巴西甘蔗产量减少,同时酒精业的丰厚利润降低了制糖制醇比,因此本榨季巴西食糖产量大幅下降。要想保持在食糖和乙醇生产的全球领先地位,巴西仍需加强种植环境对恶劣天气的抵抗能力,提高甘蔗翻新率,在科学技术的推动下,促进制糖、制醇业齐头并进。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号