金浈昌:2019年上半年原油情况总结及下半年原油展望

2019-07-26 09:57:27 扑克投资家金浈昌,前中基宁波集团控股有限公司助理总裁、中基能源化工有限公司及中基资源新加坡有限公司总经理及首席投资官

由东证衍生品研究院主办,扑克财经协办,大连商品交易所支持,牛钱网作为媒体支持的“见龙在田|能化论坛”于7.14上午深圳福朋喜来登酒店召开,会上金浈昌先生分享了对2019年下半年原油燃料油和沥青市场的看法。

金浈昌,前中基宁波集团控股有限公司助理总裁、中基能源化工有限公司及中基资源新加坡有限公司总经理及首席投资官。在能源化工行业有10多年贸易及交易经验,并且是整个华人圈为数不多的了解并交易炼厂化工原料(石脑油及LPG)的资深专家。深谙整个能源化工产业链,对原油,产品油及化工产业周期有独到深刻的见解。善于通过宏观周期、产业周期、库存周期等基本面量化的方法进行决策。

金浈昌:由于时间关系,我尽可能讲清楚一两个关于油品相关的东西,主要讲一下原油基本的概况。所以我的PPT上半部分讲一下原油上半年的情况,这张PPT是我经常会看的,我做一些对油价进行季节性的调整,然后把它季节性的规律放在这里面。

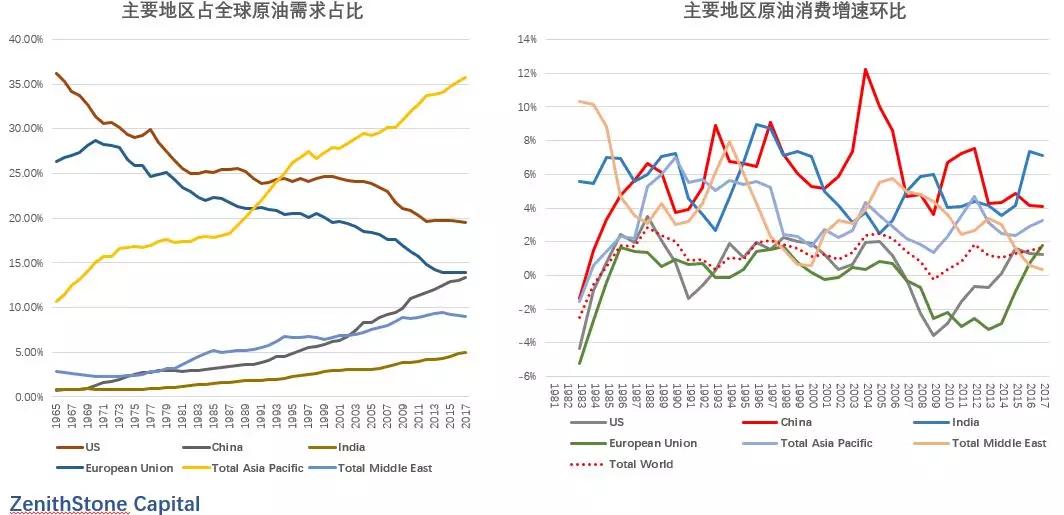

可以看到,其实对于油价不管处于怎么样一种波动状态,其实在季节性的周期里面,我们可以看到5、6月份是季节性比较弱的,1月份、12月份也会比较弱,9月份会比较强,3月份也会比较强。这张图也会经常看,就是对背景情况的总览,现在全场原油的背景是什么情况,我们可以看到,美国无疑还是占需求最大的区域,北美市场,基本上占了全球需求的20%以上的份额,中国其实已经超过欧洲了,因为这张数据是根据BP的统计年限,有些滞后,从目前来看,中国已经成为第二大原油的区域,整个亚太的体量是最大的。

从需求的增速来看目前来看印度是最快的,第二个是中国,所以结合体量和增速来看要看原油最终的因素,最主要是中国和北美市场。接下来是一个上半年的情况,上半年其实我分了三个主题,一个是opec供给侧改革与北美页岩油生产力的释放,这个图告诉你,从2018年的11月份开始,opec确实在增加它的供给侧的改革,减少产量和出口量,因为我做的这张图是截至6月底的数据,公布的是4月份的一张图,opec的产量每天下滑120万桶,一个月接近3600多万桶的量,出口量也明显下滑,由于最近伊朗的地缘政治,短期的物流冲击是比较大的。

我们可以看到右边的一张图,美国页岩油的增加是非常明显的,哪怕是从2019年年初到现在,美国的产量以及出口量基本上都增加了至少80万桶左右的情况,所以借此我做了两张图的叠加,我们可以看到总的概念,虽然opec是供给侧的改革,但是叠加到美国出口量我做了一个分析,其实从Opec改革到现在到目前,我说的目前是指到5月份,2018年的11月份到2019年的5月份这段时间,虽然opec进行供给侧的改革,但是全球原油的供给量还是增加了,同比增加0.5%。

所以这就是为什么可以看到我们的油价为什么有opce的改革,但是上不上去,因为其实总量的供应还是在增加的。当然因为现在由于美国对伊朗进一步的制裁,加上英国海军对美国通过好望角的观望,加速了原油断供,所以接下来原油的供给量确实会明星按下降。可以看到5月份开始,全球原油的供给量下滑了,但是在5月份之前,哪怕有opec的改革,原油的供给量是增加的,所以我们看到实际上也没有一个根本的增加,大家对这个供给有一个失望之后,5月份对油价有一个调整,而且这个调整是非常快速的。

第二个我要说的是全球炼厂产能释放与产品油需求的萎靡,拿EnergyAspects一个咨询报告的数据说的,它说全球炼厂的产能每年接近是200万桶,但是我们看到原来炼厂的产能原来GDP预计3%,那我们接近200万桶的产能投放应该是满足的。三地是我们把一全球成品油的库存叠加,发现什么问题?

至少需求会差很多,我把汽油、柴油、市场油、来料油叠加,反映出来实际的需求比预期要低的多,现在的产能增速远远大过需求,所以现在看到上半年很多炼厂的利润很低,油价的供给侧并不明显,大家对油品市场有比较大的失望,所以今年上半年油价有接近20%的快速下跌。

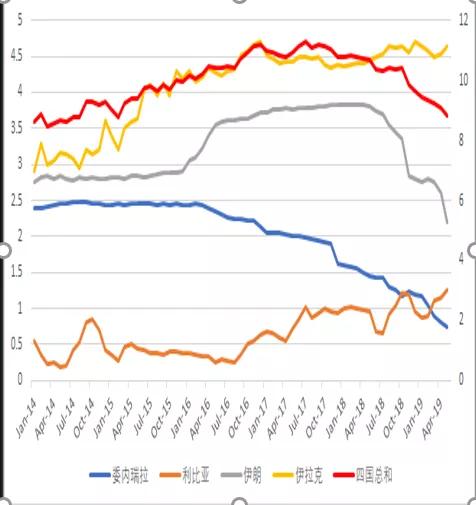

第三个是贸易战引发的需求增速的放缓和激烈的地缘政治,贸易战我不想说,大家都很清楚,微信、博客每天都有类似的信息。我们可以看到,接下来几张PPT会说贸易战为什么影响增速,地缘政治,主要是委内瑞拉、伊朗、伊拉克几个总和的统计,可以看到红色的那条线是对四个地缘政治比较敏感的地区进行了统计,基本上下滑了80万桶,所以地缘政治的矛盾从现在来看只能说缓和,接下来会有升级的可能,所以地缘政治这四个国家可能是我们接下来关注油品会不会断供的指标。

接下来我说一下贸易战为什么影响地缘经济,这是从宏观的角度来看,我们看到左边蓝色的线是全球贸易商品同比增长率,因为数据有限,我是截至到2018年年底的数据,可以看到贸易的增长率其实是领先于全球GDP的增长。而且全球GDP的增长同步于全球油品的增长,就是从右边的图告诉你,我们全球GDP的增长其实隐含着全球的原油及油品的需求。

所以我接下来对贸易这一块的东西,比如在市场尝试性的找一些指标去解释,比如我们看到最基本的贸易靠船运的指标,所以贸易跟BDI的指数有一定的关系,如果我要跟BDI的指数去解释,我再尝试找一个指标,我们看到船运的价格的估价,大家领先波罗的海半年,其实隐含了一个背景,贸易战只是缓和,并不是说结束了,贸易战背景的需求还会进一步拖累全球经济增长的需求,全球经济增长需求如果还会继续衰退的话,可能还会继续下滑原油和油品的需求,这只是一个领先指标的看法,也是我目前的观点,就是说目前来说原油和油品全球的需求并不是特别的乐观。

接下来还是一个宏观的角度,我要说一下为什么,这个从宏观的角度来看下半年全球的需求,我不是说中国,不包含中国,包含一部分中国,但是中国比较特别,这是我会私下了跟大家交流,中国为什么比较韧性,因为昨天也听到宏观的一些专家说,中国已经跟全球的央行进行逆周期的调整,释放一些货币,所以中国的宏观基本面比全球的宏观基本面好一点。但是基于全球来说,最主要的影响因子无非是美国、欧洲、日本,那么我们可以看到从经济扩散指数基本上会领先OEC的经济指标大概是十个月左右。所以这张图比较巧合的是什么?

我这张图做的拐点基本上是在6月底、7月初,正好是7月初,中国的资产类别包括全球的资产类别出现了一波反弹,所以包括我当下的认定是一波反弹,并不是说我们进行新一波周期的拐点,不是,所以从经济扩散指数来看,可能接下来还会进一步的下行。为了更好的测算我GDP对原油、成品油的需求影响,所以我把领先指标和拟合的GDP做比较,为什么要拟合一个GDP?因为我们觉得世界银行也好,没有公布一个季度性的GDP,我用购买力平价的原则把现在我给的GDP进行一个加选,得到一个GDP拟合的数据,可以看到GDP拟合的数据基本上跟OECD的领先指标是同步的,所以我看到很多的宏观报告,就是说我看到一个领先指标是什么样的,把它作为一个领先指标,实际上不是。

实际上我自己认为领先性指标是一个同步性的指标,但是领先指标不能反应程度,GDP是一个能反映程度的指标,所以最好的办法,我有一个领先指标,同时又同步全球GDP比年度更高频的数据,更好的测算全球原油及油品需求的影响,这个大概是我一个思路,反正告诉大家,当下的情况,下半年全球的经济的结构可能往更差一点的方向去转。

这也是我前面说的去印证为什么我说7月份到9月份会有一个反弹,也就是说短期Q3市场的风险偏好会有一些好转,为什么会有一些好转呢?从经济指数实际上花旗公布的意外指数来看,我把它更认定为一个偏差的反向指数。也就是说你经济指数越低,说明你现当下的经济离主流的宏观经济学家预期的差别更大,如果是差别非常大,那可能会有一定性的回归。

所以我更多把它作为一个反向指标去看,而不是作为一个同向的指标去看,所以短期的指标是什么?欧美的经济可能在Q3出现一个好转,这只是一个好转。中国可能会稍微偏弱一点,这是一个从经济指数看的回归性的角度去看,所以我认为为什么全球在Q3会有一个阶段性的反弹,还有一个问题,全球的央行,主要是欧洲和美国会进一步的进行它的流动性的释放,这个方面从美债的收益率、价差的曲线、隐含的波动性也好,可以看到欧洲也好、美国也好在进一步的释放流动性,这会导致接下来全球在Q3会有一个稍微的好转。

左边这张图是我把欧洲、美国以及中国的债券收益率曲线做了一个比较,它可以隐含出一个是什么呢?就是目前市场流动性的结构,目前来看,美国包括美联储的言语也是说我要停止缩表,我要降息等,所以现在基本上所有的央行又回到一个放杠杆过程。这张图其实昨天的宏观经济学家已经提到两次,我觉得可能大家在宏观上的观点都差不多,这张图是什么?

全球负利率国债的市场占比,现在全球负利率国债的市场占比已经超过2016年,这个问题(通过释放流动刺激需求)已经在2016年已经证伪过了,这条路是走不通的,你凭什么去释放市场经济去刺激你的需求,因为全球当下全要素生产率增速快速下滑接近于零,就是我的生产率是增加下滑的,昨天几个宏观经济学家都提到生产函数的问题,我觉得是非常重要的,都被大家忽略掉了。

生产函数已经在下滑了,或者增速下滑,接近零的情况下,我凭什么靠增加我的货币流动性,增加我的杠杆来刺激需求?不太可能,这是第一个生产函数的问题。第二个问题是人口周期的问题,目前除了印度和美国一点点的人口还增长,增速是增加了之外,全球从整的人口占比来说都进入一个人口增速很明显下滑的区间,我统计过一张表,中国的抚养比基本上差两个点就接近日本了(19岁到55岁工作的人口除以其他人口的数量)这实际上说明中国在加速老龄化人口的阶段,这也会影响我的需求。也就是说你原来靠凯恩斯那一套靠货币刺激需求是做不到的。第二个角度从量的角度考虑,为什么货币刺激需求做不到?

因为目前很多国家的实际利率为负的了,比如欧洲央行已经是负的0.4,这跟我的统计数字差不多,美国的实际利率也接近0了,只有中国还有一点点空间,这个东西就导致你没有办法真正往实体去引导的。下面还有一个数据可以跟各位分享,你可以看,中国现在虽然市场的回购率是比较低,基本上上周的数据是0.84,是非常低的水平,流动性非常好,但是真正要往实体去靠的话要看Shibor,不能看repo,中国的政府债的评级包括跟城后债的评级其实利差都是扩大,就是市场央行或者主流的商业银行它的流动性是ok的,但是真正有效的影响到实际的有多少是个问题。

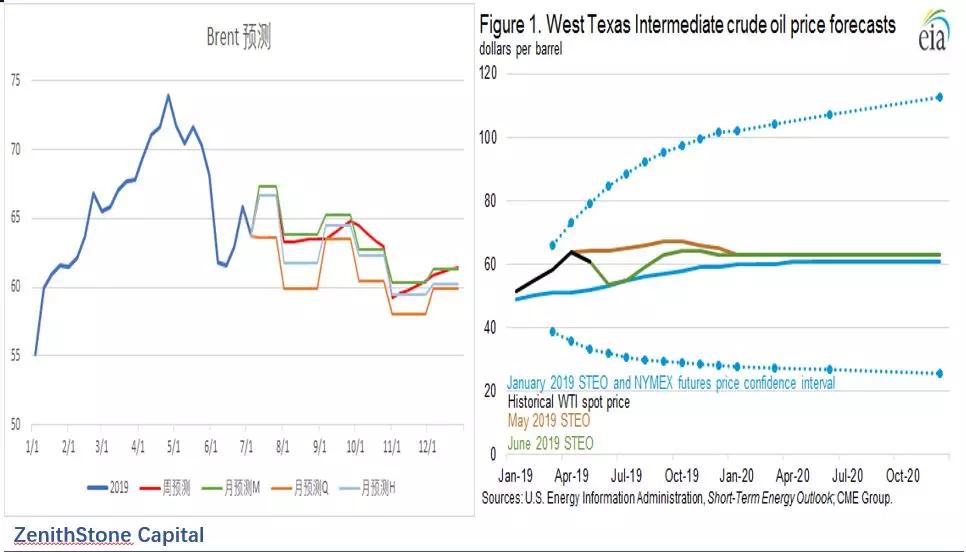

所以我这边结论下来,目前我们测算下来,全球原油的消费量大概2019年的测算大概是同比增长120万,还是根据3%的GDP的增长(下半年肯定要更差些)。所以这个结合我们自己做的原油平衡表,不管是opec还是EIA都会做一个原油平衡表,我们自己也会做一个原油平衡表,这张图我做了一个好一点的,假设你这个货币刺激是有效的,那我们看主要是下半年,先说一下上半年的结论,上半年蓝色的线是EA的,绿色的线是EA的,红色的线是我们自己预估的,后来发现一个问题,二季度我们要比EA预估的还要准,基本上库存增加比较多,三季度之后我们预计是跟EIA或者EA估计的情况是一样的,不管是按照GDP2.8%去估,不管什么样的情景,都发生了原油库存显著下滑,从宏观短期风险偏好的好转和原油资深的基本面来看,我们都认为Q3都出现一个油价反弹的基础。

那么Q4我们就会跟原油机构我也做了两个情景,一种还是按照GDP3%的基准去估,可能会变成一个我们预估的是微去一点点的库存的情况,EA和EIA是微累,如果我们把GDP下降到2.8%和2.7%,我们的累库就会非常明显,从现在的情况看我更倾向于后者,也就是说三季度和四季度,全球的原油成品会再一次出现明显累库的情况。

这个我想说的是什么是真正的油价的低点,昨天付总也说了,可能跟沙特的财经赤字,我觉得这个还不够精确,我觉得更精确的表示是左边这一张图,我把opec的原油的价和沙特的关系做一个比较,如果说我的opec跟一揽子的价格如果只是到40美元每桶的话,沙特的贸易就出现负值了,这个比财政预测还可怕。当一个国家出现我的经常帐户是亏损,我的财政预算又是赤字的话,那我这个国家很快就倒闭了,就是说我不管的预算怎么样,我的现金出现问题。

所以对于沙特来说油价的底线就是接近40美元,如果低于40,可能想一切办法,拉拢一切合作伙伴要维持在40美元每桶的价格,所以对美国来说它很清楚沙特的底牌,不可能让油价跌破40,但是对美国一些公司来说是一个动态,油价高了可以完成我的现金,油价低了也可以,因为美国很了解沙特的底牌,低于40肯定就活不下去,如果在30块钱左右,我还依然可以把油产出来,所以美国比沙特更有底气,这个是油井的开支,包括运行,进行综合测算,目前美国如果要完成整个动作大概是40美元,但是非常动态,而且美国的区域是非常大的。

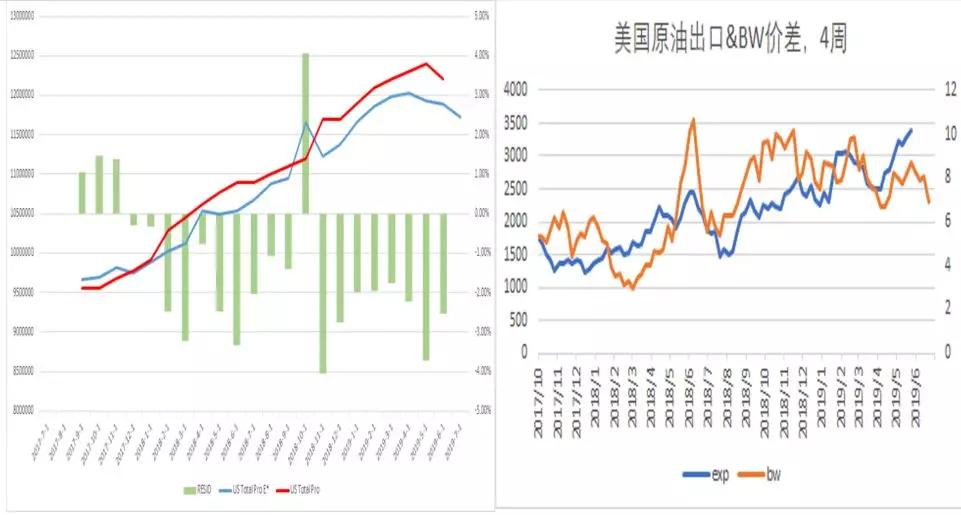

这张图我想说的是美国接下来物流的情况,以及美国一个产量的情况。就是说美国接下来根据EI的数据统计,美国接下来2019年三季度会有一个新的管道通往美湾。右边的图上面有一系列对美国原油产业的我认为是定价因子,比如它的开井率,初始的产量,它的未完成井等数据,我们可以从这个指标来看,好像美国的产量短期内是见顶了,所以针对这些因子我们做了一个估算模型,是什么?

就是左边的图给大家展示一下,结合我前面说的一系列的因子加上衰竭率,通过我们AI的科学工程师团队拟合了一个能有效测算了美国未来1到3个月的原油产业的可能性分布,就是说从当下开始,今天7月份,我们预计到9月份,美国的原油产量可能会出现下滑。下滑的幅度大概多少?我们测算下来大概在20万桶左右,也就是说现在美国的产品大概是1220万桶,接下来逐渐向1200万桶去,为了证明我们这个是对的,我们可以看到我们这个因子的偏差不会超过3%,也就是说模型还是稳定的,基本上趋势也一致,也就是说不管怎么样我先认定这个趋势,接下来美国的原油产量见顶了,这是一个定性的问题。定量的问题可能下滑20万桶,也可能50万桶,那每周EIA的数据可能就是少了140万桶的量一周,产量减少了,那实际上全球原油在三季度供应量确实是减少了。

所以从多方面基本面、宏观面去认证,油价为什么三季度会出现反弹。第二个右边这张图实际上我做了一个美国原油出口和BW价差的关系,我记得寇健总在他的微信群发过一个报告,关于HCL减去BW的一个关系,我这里做了一个BW价差和美国原油出口的关系,可以看到BW价差基本上会领先美国原油出口大概4周的一个比较规律性的情况。实际上就是说目前BW价差从9.6美金下滑到目前的比如6.5美金或者7美金的情况下,它可能也会影响到美国接下来出口量的下滑,但是这个下滑幅度不会很明显,我只是说它是一个趋势性渐进的过程。

接下来几张图说一下现在整个欧美亚的利润还是一个不错的情况,我不想详细的说,其实数据都有。接下来我要说的是一个全球浮仓的问题,现在全球的情况,全球的原油库存是在的,我不把原油去供给了,变成我的库存,就是我价格的上涨实际上是由于我冻结了这部分库存。什么叫冻结了这部分库存?

我们从左边这张图可以看到全球的库存浮仓,它就是没办法出口,变成浮仓了,一旦时机合适这些还是会到市场,我不知道什么时候合适,但是它的库存还在那里,这就是短期供给侧对它的提升,当然还有短期原油恢复对它的反弹,但是不是一个长期的基本面的因素。还有一个数据是IEA公布的OECD库存天数,它也预计因为这是物流的影响,而不是真正的基本面,所以它的天数是一个平滑的,没有出现大的变化。

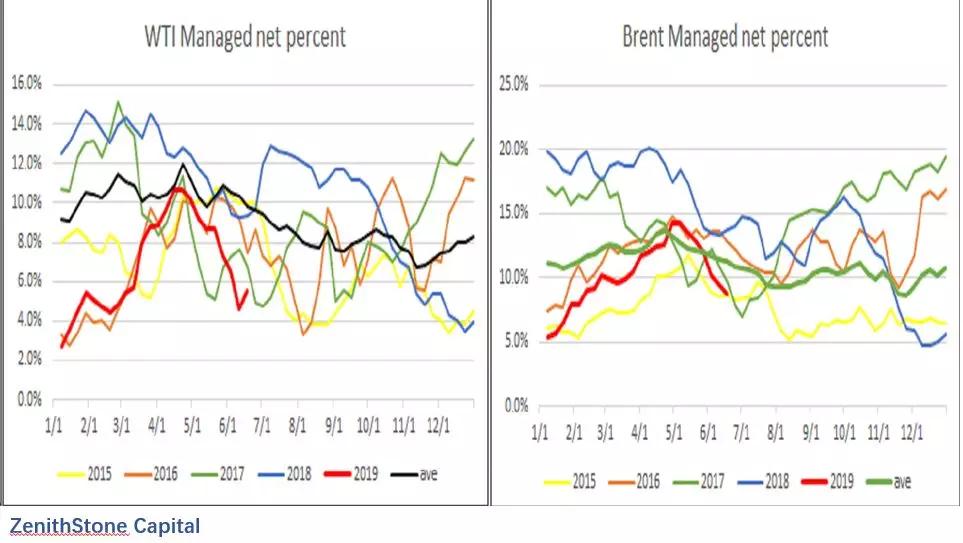

再看一下资金流的情况,这也是为什么导致可能会出现反弹的结果,可以看到这个数据是截至6月27日我做的,可以看到现在不管是WTI也好,经济的净持仓是比较低的,从博弈的角度来说,我这个时候做空至少是短期从波动也好,不管从博弈的角度来说,短期我去做空油价是不太合适的,至少我要看到一波的反弹,至少我要看到一波资金去印证它的逻辑。但是很巧的是我做好这张图之后就开始从60块钱开始涨,涨到现在大概67的样子,我这里要说一下我基于这些宏观也好、产业也好,或者基本面、库存,通过我们自己AI的工程师做了一个我认为是比较可靠的定价模型,因为不管现在所有的报告、咨询机构,我都没有看到他们能给一个比较精确的量化模型,所以我觉得我这里也算做了一个突破。这些都是基于基本面,比如供应、需求、物流、库存以及基金的持仓等,所有的产业基本面叠加的一部分宏观的因子,通过不同的频率,比如月度的、周度的,不同的频率对油价进行一系列的多因子的试算,里面涉及到神经网络等,反正是我的科学家团队帮我做出来这个图形。可以看出来是什么?

因为我们做完这个图是6月底,我们做的一个模型就是7月份反弹的概率性大概接近98%,定价的基准从6月份做出来的模型测算,大概均衡价格在65岁的价格,当然我们会误差测算,我们的误差在4美金左右,也就是说可能最高到69块钱,这是基于当时的基本面做的一个测算。问题是我要说的是什么,现在的基本面的情况比我们预测的要好一点,在哪一点?在于库存,库存消化的比我们预期的要快一点,所以我们会稍微的调高我们的模型,但是最多也就是2、3美金,我想说的是什么呢?

作为后面那个趋势,我们可以看到,下半年Q3以后的一个问题,随着你的需求影响,你的供给侧的问题,如果说你的地缘经济没有进一步的爆发,我指的是美国对伊朗更加的比如武力干涉,影响物流的情况下,那么你的短期的冲击基本上就会结束了。所以说我们对整个下半年其实油价最后认为可能就是7月底,差不多就是一个阶段性的高点,但是不排除还会出现一个振荡,所以7月底会出现一个高点,是不断振荡下滑的过程。那么会不会出现去年类似暴跌的可能呢?我们认为可能性是不大的,可能性为什么不大?

基于首先几点,目前的库存水平、目前地缘政治潜在的可能性等等,所以我们认为油价在下半年出现暴跌的可能性没有,但是你要走强的可能性也没有,基本上就是一个振荡下滑。底部区间可能就是$58(Brent),如果WTI我估计管道一通可能价格还会缩,所以对WTI下降的区间还会少一点,所以我估计底部区间就是$55左右。所以我们做了这个图跟EIA做了一个比较,EIA可以看到它最近6月份做的一根线,是6月14日公布的这根线,因为油价跌下去了,所以对它的估值进行了调整,我们是直接预测至少半年的数据。可以看到EIA实际上在2019年下半年,它是认为油价在62、63这个附近是振荡的,所以最终的结论可能差不多,但是要知道如果说我们是一个负责任的投资机构或者我们要给投资客户建议的话,我们肯定是要更加精确的指导他的交易,不能说ok我一年是60块钱,往上20或者往下20对投资客没有意义,我们要告诉他的投资定价以及为什么这样的定价。

这是一个结论,其实前面已经说了我的结论,不想重新说一遍,时间比较有限,我简单的说一下沥青的情况,现在沥青大家非常关注。委内瑞拉生产的马瑞影响国内40%的沥青产量,所以上半年的地缘政治紧张一直是沥青上涨的动力,而且市场主观认知需求很不错 ,因为每天看到微信发出来,中国释放多少流动性,中国发了多少债,中国社融多少以及政府通过基建托底等等各种消息。

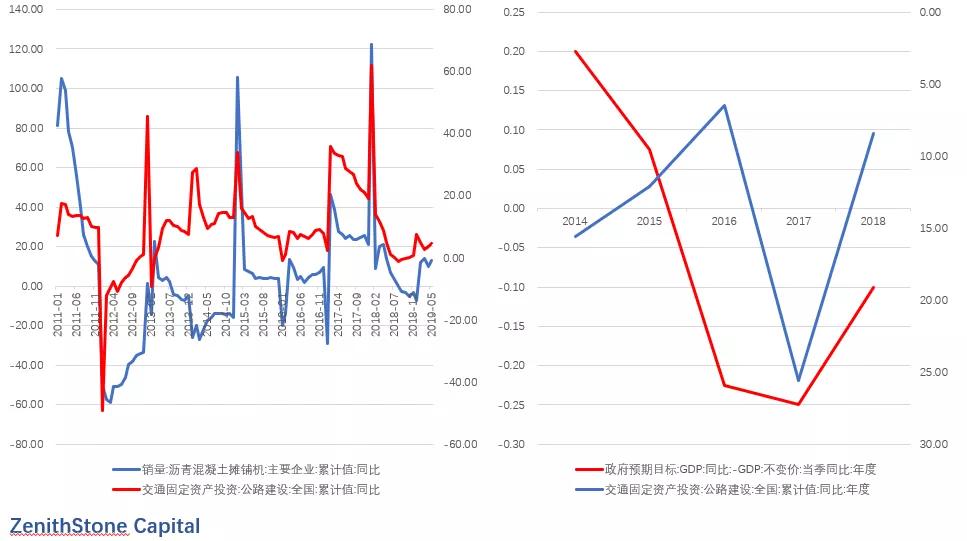

但是我想说社融要看增量,第二要看它的量有多少去还它的利息,就是实际的增量到底是多少。这是我给大家要看数据的情况,我们可以看到这个数据,这是我做的一个沥青的混凝土铺摊的主要企业的累计同比以及中国投资公路建设全国的累计同比,这个比较微观一点,也比较准确,看铺摊机的销售,因为直接反映在沥青的铺路上,现在来看ok,确实比2018年要好,但不是好那么多,不是我们想象中看到各种报告说,公路投资可以增加10%、15%,没有好这么多,包括固定资产投资公路建设来看,实际上得到的数据也就是增加了4.5%最多了。

而且还有一个前提,大家忽略的是什么,不管政府怎么说我要投资基建,首先是一个广义的基建,而不是这些钱都要砸到公路上,而且一直在强调,它是一个宏观周期对冲的数据,所以我们看到右边这张图就告诉我们,如果我们政府预期的GDP跟你实际GDP做了一个同差,跟公路建设的同比做了一个比较,发现关联性非常高,也就是说现在我们政府目标是6%到6.5%,截止到目前的GDP基本上超过6.5%,也就是说现在市场公布的GDP跟政府目标一致的情况下,它为什么要进一步进行托底?从政府的意愿来说也不构成这个逻辑。

那我们在看一下细分的东西,就是我前面说的专项债,我这边说的什么问题?专项债确实是大部分用来基建,但是我们说的基建都是广义的基建,它可以是5G,可以是物联网等等,是电网都可以,不是都投在公路上。所以我做了一个细分,真正投入到公路上有用的钱实际上专项占比只有4%左右,所以这个钱实际上很少,所以我们把政府专项债加PPP所有有的东西做一个整合,我自己预测沥青整体的需求是5%到7%,不会超过10%的概念,这是我对沥青需求的定义。

这个还是一个宏观数据,我们再看下面这张图,这张图实际上是目前中国实际的沥青的产量,左边的图是表观消费量,右边的图是国产量,目前中国沥青的国产量实际上比你想象多得多,虽然有马瑞供给,它后面代表的是中石油,你可以看到今年中石油的产量非常高,还有很多替代品,但是无可厚非的是,中国目前的产量同比增长了12%,是超过你表观需求的。所以可以看到目前百川统计的沥青的量一直是个拐点,好像看到是拐点,但是也不是,我把百川的数据调出来,可以看到,我们每次认为觉得专项债好会刺激沥青的需求,发现每次都不对,为什么?

就是我前面说的逻辑,你专项债里面到底多少投到沥青了,它的需求到底是多少?没有想象中的那么多。沥青的产量同比去年增加了12%,沥青的库存已经告诉你现在的需求到底是什么样的情况,真的有想象中这么好吗?我相信在第三季度真的会好,因为是一个季节性的好,每年Q3都会好,因为它是一个季节性,要完成施工的一系列的动作。但是真正按照目前的产量,如果同比去年增加12%,需求增加5%到7%的话,你能想象沥青对油价的价格这么高是合理的么?这是我对沥青下半年的看法,就是沥青对油价的价差不会有太大的波动,不会有趋势性的行情。

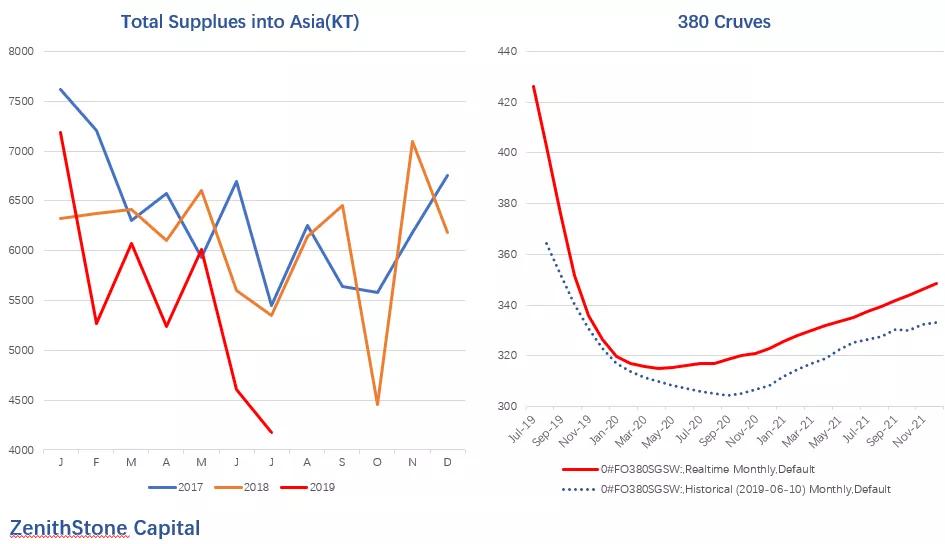

接下来简单说一个产品,燃料油,我这边要讲的其实就一点,一个核心的观点我先说一下,就是供需两弱的格局,为什么说是供需两弱呢?我们有一组数据,就是说全部亚洲的燃料油的需求,因为燃料油的需求主要是在亚洲很多港口的船运的情况,今年亚洲的需求大概锐减10%左右,两部分构成,一部分是船运需求同比的下滑,还有是很多电力的需求的替代,比如巴基斯坦用很多LNG,还有东南亚用LNG,还有邦克尔,受到大豆的影响,需求也是下滑的。

供应量也是下滑的,因为炼油厂会进行很多的处理升级,比如脱硫升级,会增加它的成本,所以我们统计全球的供应量也是下滑了10%左右,所以目前燃料油目前的格局是供需两弱,当然减弱的幅度和比例是一样的,接近平衡。所以对目前来说这个燃料油到底市场怎么应对,实际上我也不能百分之百确定,有的人说ok,我全部用超低流的燃料油,但是我们看一下它的价格基本上跟柴油的价格差不多,这个价格是非常非常高的,可以说比汽油价格还要高那么一点点。所以说对这个价格接受度到底怎么样,我保持一定的怀疑程度。还有一个问题,我把这个船进行脱硫,加一个脱硫装置可不可以?这只是缓兵之计,为什么?

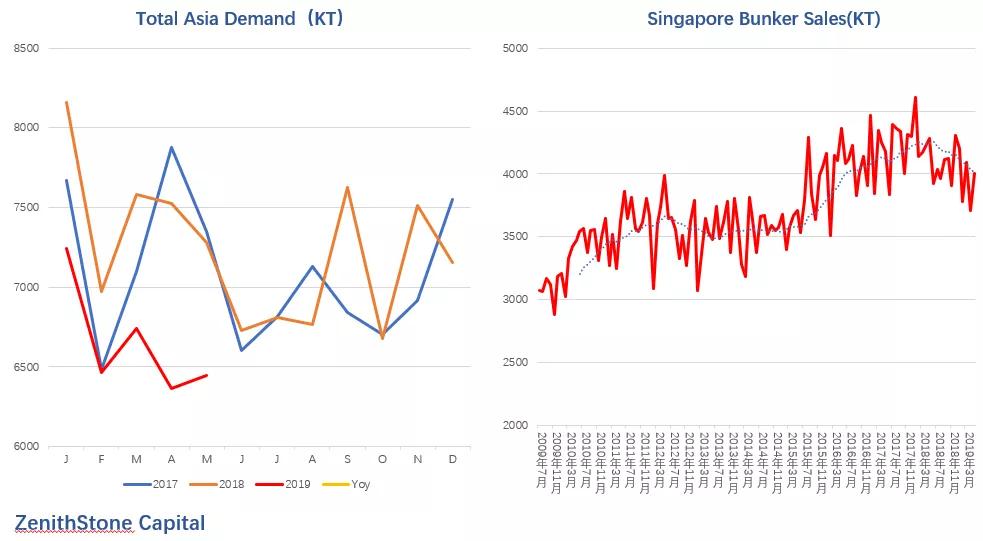

脱硫装置意味着什么?首先大船可以装,小船装不了,没这么多空间,还要运货,还有脱硫还要把废气排到海水里面,这对有些领域是污染,所以港口也会禁止这些脱硫的船进入港口,所以说可能最终的解决方案可能大家没办法去接受一个高成本的超低硫的产品,所以对供需两弱的产品我的想法你现在如果要去做交易的话只能去做一个买近抛远(新加坡市场,国内还要看现货的情况),还有我们现在看到全球公布的燃料油库存水平没有特别大的变化。左边的图是亚洲的燃料油库存水平,右边是美国和欧洲的库存水平,可以看到还是在一个历史的近高位水平,为什么还要去做一个买近抛远?

因为这里面库存隐含了还有超低硫库存,真正高硫的燃料油跟我的新加坡朋友去交流的话,发现实际上只有120万吨,库存很少,就是说你交易的标的,国内对标的也是3.5%,交易的标的发现库存确实是少了,但是从基本面看不到这些因子,所以从物流的角度,从库存的角度来看,我觉得去做买近抛远是比较合适的,因为你看到的库存不是380这样的标准,库存确实越来越少。所以最近可以看到,可以再给大家看一下右边的图,就是国内燃料油对新加坡燃料油的价差,最近一个礼拜其实这个价差是飙升的,因为我是6月底做的数据。

为什么会飙升?因为国内其实也缺这个货,从交易标的来看还是缺货,所以对一个交易者来说不仅仅要了解基本面,了解博弈情况,还要了解物流的冲击,所以实际上一个产业的情况是一个很复杂的动态的结果,我们要给你看所有客观的因子的展现,告诉你什么比较合适,有些东西我们自己也吃不准,我建议就不做,因为目前对新加坡的燃料油库存是高的,从库存或者物流的角度去做都不合适,但是从库存的角度和物流的模式去做一个买近抛远是合适的,什么时候改了投资标的了逻辑会发生变化,谢谢大家。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号