玉米淀粉收获压力炒作,回调到位即可入场

2018-09-19 11:09:22 马幼元农户惜售情绪浓,玉米重心将保持上移,易涨难跌,继续关注疫情的发展和天气对新作影响,另外结转库存也将影响行情高度。淀粉一方面随着后期需求逐步回暖,原料成本提高,淀粉重心也将上移,关注回落做多机会。

周初受黑龙江早霜炒作影响,玉米受豆一带动走强,但由于早霜地区非玉米主产区,对盘面提振有限。随着新季玉米逐步大量上市,陈玉米拍卖量不见,市场供应压力加大。淀粉在玉米大量上市时下游观望气氛浓厚,走货量低,需求推动不足,华北深加工收购价连续回调,淀粉跟随玉米走低。总体而言,在新年度存在供需缺口,而新作种植成本大幅提高,开秤价提高,农户惜售情绪浓,玉米重心将保持上移,易涨难跌,继续关注疫情的发展和天气对新作影响,另外结转库存也将影响行情高度。淀粉一方面随着后期需求逐步回暖,原料成本提高,淀粉重心也将上移,关注回落做多机会。

基本面情况

新作增产预期,新陈粮同时供应市场

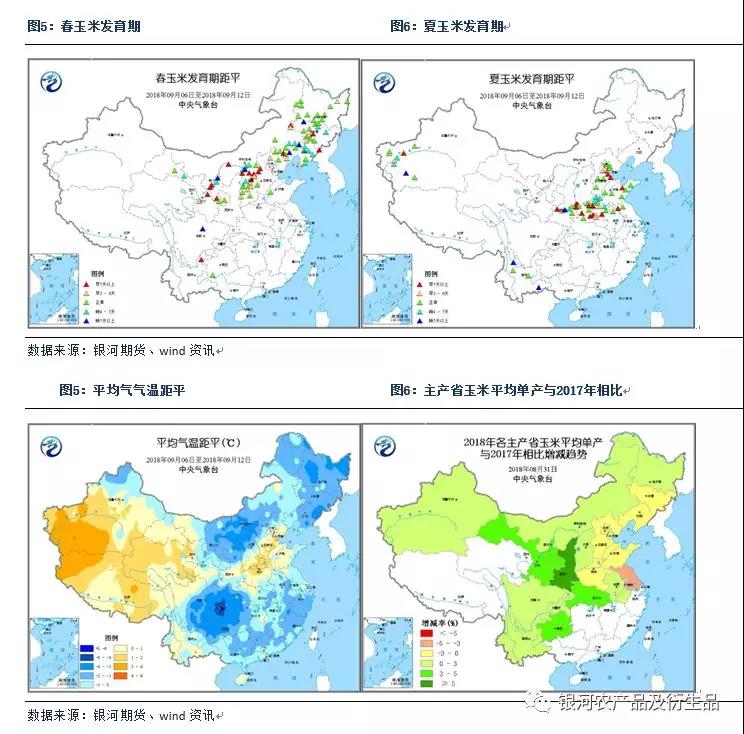

本周,东北农区大部日照偏多、墒情适宜,气温略偏低对秋收作物灌浆成熟总体影响不大,仅黑龙江北部、内蒙古东北部等草原林区及其边缘部分地区农作物遭受初霜冻危害。预计未来一周,全国大部农区气温接近常年或偏高,东北农区无大范围霜冻出现,土壤墒情较为适宜,总体利于秋收作物灌浆成熟。东北地区、内蒙古、华北、西北地区大部春玉米处于乳熟期,局地进入成熟期;西南地区大部已收获,少部分仍处于乳熟成熟期。全国一、二类苗比例分别为39%、61%,一类苗比例较上周增加1%,二类苗减少1%。黑龙江、辽宁、山西一类苗比例高于上年和近五年同期,甘肃高于上年、低于近五年同期,吉林、内蒙古低于上年、高于近五年同期,河北低于上年、与近五年同期持平,新疆、宁夏与上年和近五年同期持平,陕西接近于上年、低于近五年同期。西北地区、华北、黄淮夏玉米处于吐丝至乳熟期,河南西部、陕西关中部分地区已成熟;西南地区大部处于乳熟至成熟阶段。夏玉米一、二类苗的比例分别为24%、76%;一类苗比例较上周减少3%,二类苗增加3%。预计2018年全国玉米平均单产较2017年持平略增,加之今年面积有所增加,预计总产略增。

前期预计黑、吉、辽开秤价预计分别在0.79元/斤、0.84元/斤、0.85元/斤,今年由于种植成本上涨,开秤价预计将提高1-2毛/斤,目前来看,今年新季玉米,辽宁地区深加工企业收购价达到0.86元/斤,比去年同期高开0.05元,同时,黑龙江第一二积温带深加工企业也陆续公布了收购价,30水分的新玉米,收购价0.65元/斤,开秤价符合预期。新作受天气影响减产预期浓,市场开涨心态较为强烈,开秤价预期高,农户惜售情绪也将更明显。9月中下旬华北东北陆续大量上市,关注开秤价格和售粮心态,新粮大量上市或对市场造成一定压力。

从国家粮油信息中心的9月预测来看,2018/19年度新作面积增幅0.32%,玉米产量为2.165亿吨,总消费量为26203万吨,比上月增加200万吨,当年结余为-4553万吨,负结余较上年扩大2542万吨。而结合国家玉米产业技术体系调研、市场机构预测以及笔者调研,目前较为认同新年度可能增产预估,但春旱、生育期高温等不利天气预计对单产产生较大影响,产量预期有继续下调可能,作物年度产不足需叠加产量下调预期,期现价格重心将持续上移,但会受制于不断增加的可流通陈粮压制。考虑到陈粮品质下降,新年度天气恐影响品质,下年度优质玉米的紧俏料将持续。新作一路坎坷,接连受旱情和虫害的影响,旱情使得出苗偏晚,授粉关键期又遭遇高温干旱,暴雨内涝,虽然目前没定产不好下定论,但今年产量不容乐观,继续关注后续影响,天气导致减产使得后期行情可期。

单周成交超400万吨,去库存加快

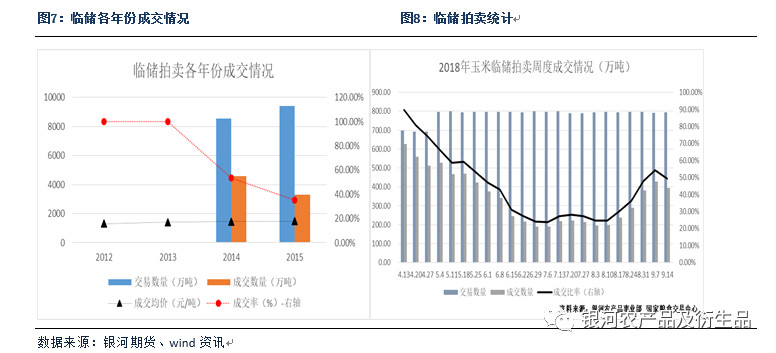

国储拍卖方面,截止到9月7号总计投放18004万吨,总成交7922万吨、总成交率44%。其中,12年产成交0.43万吨,成交率100%,13年产成交55万吨,成交率99.98%,14年产成交4563万吨,成交率55.38%,15年产成交3302万吨,成交率35.13%。本周成393万吨,环比上周减少36万吨,成交量仍维持400万吨左右,随着新粮减产趋浓,开秤价预期高,新粮质量可能偏差,企业备库参拍便宜且质量尚可的陈粮积极性提高。

对比去年,成家量波动呈现U型,两头高中间低,目前随着新粮减产预期趋浓,后期成交量或逐步提高。这样拍卖到10月底,如果每周成交400万吨,还能成交2000多万吨左右,总的拍卖量预计可能达到1亿吨左右,拍卖量的走高一方面利于去库存,扩大需求预期,但是另一方面巨量的临储库存变为可流通库存,结转库存压力不容小觑,这将挤压新粮的需求空间和后期的价格。如果仅以2个月出库期算,截止目前出库量可能近5400万吨。9月预计出库量也就800万吨左右,10月出库量预计1300万吨左右。9月中下旬新玉米大量上市,新陈玉米一起供应市场或将对市场带来一定冲击。

养殖利润增加,补栏或受影响

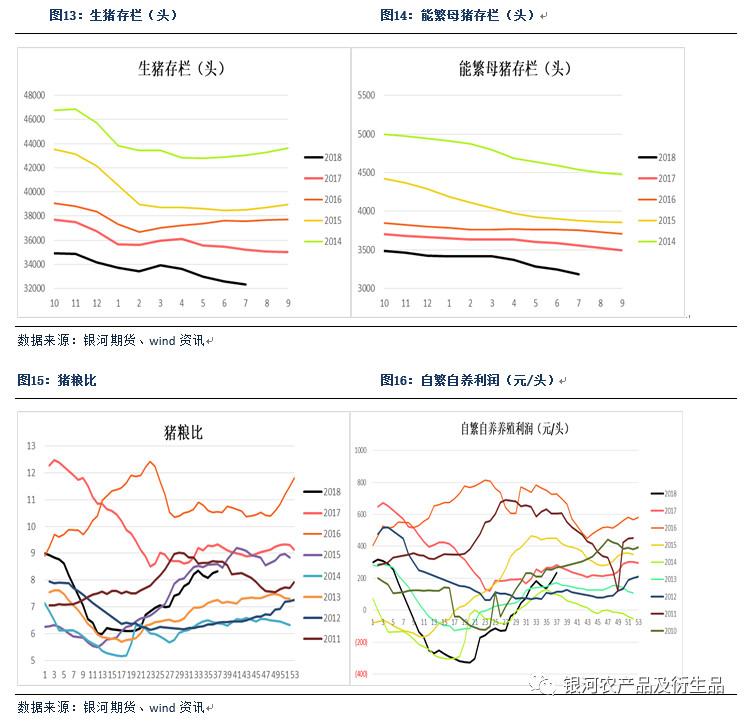

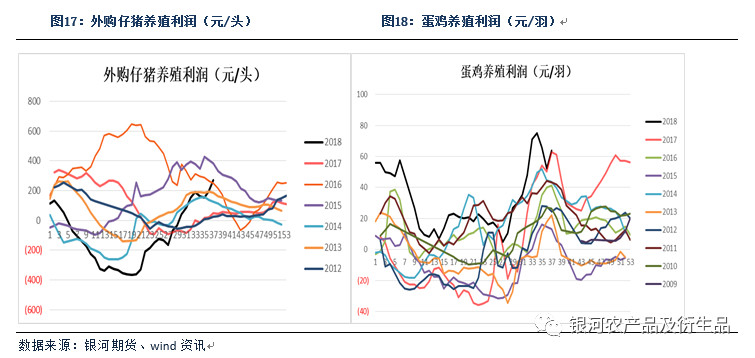

本周自繁自养养殖利润234.7元/头,环比上周增加54.74元/头,同比减少48.45元/头。8月份疫情影响,养殖端恐慌抛售,规模场生猪出栏量增加,月底规模场减缓出栏节奏,出栏体重下降,致9月份市场供应压力不大。9月初各院校集中开学,集体采购提振猪肉消费。随着全国16省生猪禁止调运的开始,距离全国第一例非洲猪瘟疫情发生省份辽宁解封仅剩3天,当地养殖户对后市仍有期待,出栏与压栏并存,整体市场生猪出栏较积极。由于严格限制调运影响,各区域供需失衡,生猪市场乱象环生,后市将增加猪肉调运量来缓解此现象,短时间内市场供需失衡状态持续,猪价区域性涨跌调整常态化。蛋鸡养殖利润63.64元/羽,环比增加11.29元/羽,同比增加0.76元/羽,本周鸡蛋价格逐渐止涨,不过周度均价上涨,而淘鸡价格小幅偏弱,本周蛋鸡养殖盈利继续增加。对于后市的担忧,养殖户观望心态逐渐增强,加之近期多地区受环保影响,散户补栏减少,整体补栏进度放缓,不及预期水平。

从农业部公布的400个监测县生猪存栏信息来看,7月份生猪存栏32340万头,环比减少0.8%,同比减少8.22%,能繁母猪存栏3180万头,环比减少1.91%,同比减少10.52%。存栏持续下滑,饲料需求预计将持续弱势。长期来看,本轮猪周期,由于环保政策的收紧,散户大规模退出而规模化养殖场持续扩张。规模化养殖场与散户最大的差异就在于其沉没成本高,融资能力强。之前预计本轮周期中的产能去化时间大概率要超过上一轮周期,本轮周期低点可能最早也在2019年年中,近期生猪疫情连续发酵,如若疫情影响大,或加速猪周期见底,而当前还处于去库存的震荡磨底期。长期来看猪料消费难出现大幅上涨,短期受疫情影响,猪价有下跌风险,利润转差,不利于补栏。蛋鸡利润较好,在产蛋鸡存栏处于低位,肉禽价格上涨,盈利增加,提振玉米需求,三季度总体饲料需求预计逐步增加。

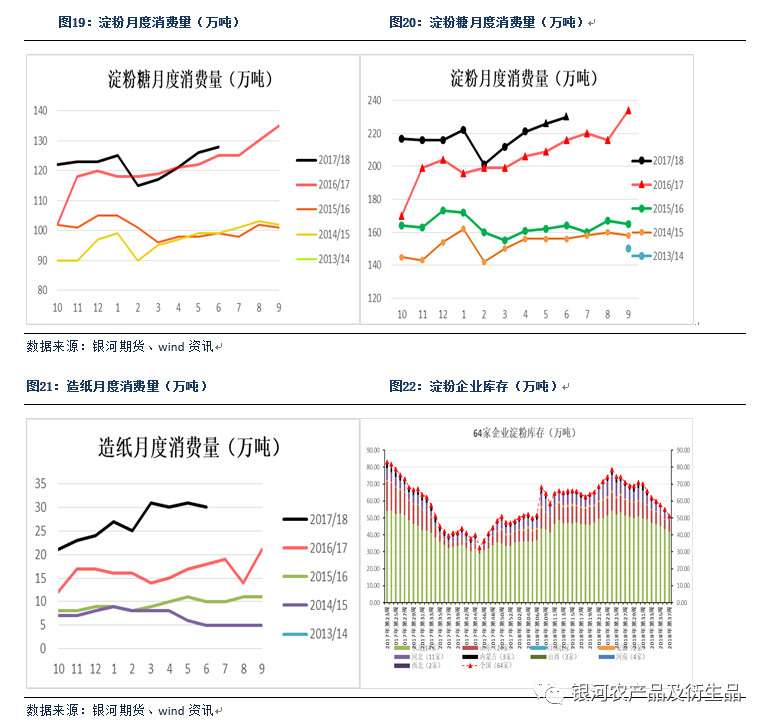

深加工开机逐步恢复,利好下游需求

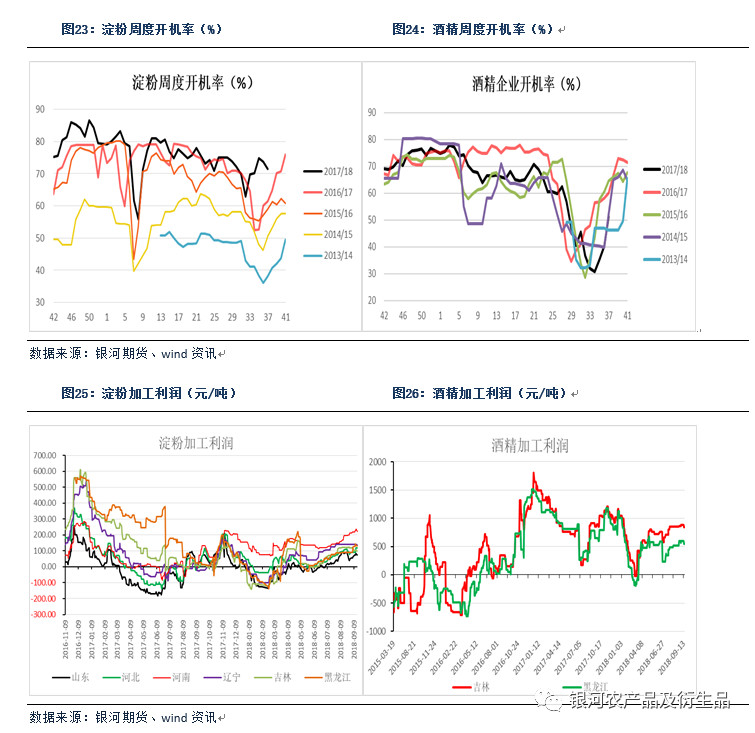

从周度的淀粉开机率来看,本周淀粉企业开机率71.39%,较上周下降2.36%,开机不稳定。本周库存51.24万吨,较上周减少3.82万吨,库存继续下降。从加工利润来看,截止本周五,山东、河北、河南、辽宁、吉林、黑龙江淀粉加工利润分别为82.3元/吨、119元/吨、238.2元/吨、142元/吨102.8元/吨、134元/吨,环比上周+20.7元/吨、+28.7元/吨、+20元/吨、0元/吨、-17元/吨、10元/吨,国内玉米淀粉现货市场价格稳中趋弱,近期玉米市场供应宽松,深加工企业开始消化和降低原料库存,玉米价格下降幅度较大,成本降低利润走好,但成本方面已无力支撑当前玉米淀粉高端价格。另外,随着新粮集中上市临近,下游贸易商及终端企业看空氛围浓厚,市场交投气氛转淡,走货量缓慢下降,主要消耗前期合同订单,需求端推动力不足。

吉林和黑龙江酒精加工利润分别为840元/吨、550元/吨,利润小幅减少。本周28家酒精企业开机率40.28%,环比增加4.92%,开机持续反弹,利好玉米需求。国务院常务会指出为发展绿色能源,并消化部分粮食品种过多库存,确定了生物燃料乙醇产业总体布局。坚持控制总量、有限定点、公平准入,适量利用酒精闲置产能,适度布局粮食燃料乙醇生产,加快建设木薯燃料乙醇项目,开展秸秆、钢铁工业尾气等制燃料乙醇产业化示范。燃料乙醇政策总体布局出台有利于消化陈玉米库存,利好下游需求,关注实施情况。

整体来看,深加工企业季节性检修接近尾声,开工率将陆续恢复,深加工需求将逐步恢复,新作减产预期加之库存逐步消耗,深加工参与拍卖贮备低价陈粮积极性增加。

行情展望

玉米:

目前新作逐步上市,从市场调研来看,东北虽然受春旱影响但总产量预计增加,华北高温影响也低于预期,全国产量预计增加,这样前期的减产预期变为目前的增产预期,黑龙江新粮开秤价8毛左右,折到港价1800元/吨左右。陈玉米拍卖周度成交持续回升,近期供应也有所增。这样新陈玉米一起供应市场,短期供应压力较大,而目前下游库存较大,补库动力不足,但下方1850附近成本支撑较强,短期调整空间已不大,短期震荡整理等待方向选择。长期来看去库存加快,作物年度产需缺口扩大将使得远月重心上移,操作上,长线投资者可以继续持有远月多单,关注01合约1860附近支撑。

淀粉:

短期库存继续下降,下游需求处于恢复阶段,企业目前以消化库存为主,国内玉米淀粉现货市场价格稳中趋弱,近期玉米市场供应宽松,深加工企业开始消化和降低原料库存,玉米价格下降幅度较大,成本方面已无力支撑当前玉米淀粉高端价格。另外,随着新粮集中上市临近,下游贸易商及终端企业看空氛围浓厚,市场交投气氛转淡,走货量缓慢下降,主要消耗前期合同订单,需求端推动力不足。远期原料成本看涨,远月有望震荡走强,长线多单继续持有,关注回落做多机会。

【交易策略】

1.单边:玉米1901短期震荡,关注1860附近支撑,中长期重心上移,中长线投资者持有多单。

2. 淀粉1901短期震荡,关注2300附近支撑,中长期重心上移,中长线投资者持有多单。

3.套利:继续关注做缩淀粉玉米价差01合约机会,持有淀粉15正套注:短期指一周,中期指1-2个月来源:银河农产品及衍生品

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号