环保督查启动:焦炭继续提涨,上方压力增强

2018-06-14 14:36:44生态环境部近日宣布,2018-2019年蓝天保卫战重点区域强化督查全面启动。督查从今年6月11日开始,持续到2019年4月28日结束。

生态环境部近日宣布,2018-2019年蓝天保卫战重点区域强化督查全面启动。督查从今年6月11日开始,持续到2019年4月28日结束。范围包括京津冀及周边“2+26”城市、汾渭平原11城市、长三角地区。数据方面,海关总署数据,5月份煤炭进口2246万吨,同比增长0.7%,改变了4月以来的下降态势。价格方面,焦炭第七轮调价进行中,累计涨幅550元/吨,下游接受度出现分化,港口和产地焦炭价格出现倒挂。

5月9号开始,焦煤焦炭企业开始积极限产或相应政策限产。

5月24日,青岛市推出《上合组织峰会建设系统环境质量保障工作方案》,规定峰会停工时间为2018年5月26日至7月12日,涉及石化、钢铁、化工、焦化、水泥等重点行业采取限产、限污或停产措施。

6月5日,唐山政府发布通知:6月5日至7日钢企烧结机、竖炉停产或限产50%唐山政府发布通知,将于6月5日20时至7日8时执行应急减排措施,值得注意的是唐山市上一波于5月26日启动的重污染天气预警刚于6月3日24时结束,过渡时间不到48小时。(原本5月26开始到6月3日的限产刚解除)

一.行情回顾:

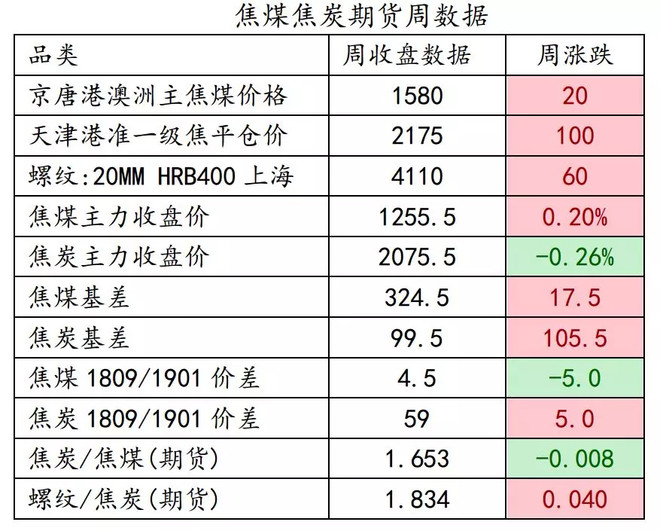

焦煤现货方面,钢厂采购价、港口价格稳中有涨。首钢采购价 1880 元/吨,莱钢采购价 1400 元/吨,邯钢采购价 1380 元/吨,环比均持平。京唐港澳洲煤库提价 1580 元/吨,环比上涨 20 元/ 吨,京唐港山西煤库提价 1760 元/吨,环比均持平。 焦炭现货方面,全国焦炭价格再次提涨。邢台焦炭价格环比上涨 100 元/吨,准一级焦执行 2200 元/吨。港口方面,部分贸易资源有所上涨,天津港一级焦 2250 元/吨,环比上涨 75 元/吨, 准一级 215 元/吨,环比均上涨 100 元/吨。

期货方面,在近期环保趋严下,黑色系成材维持震荡上行态势,焦煤焦炭原料期价相对震荡。 焦炭焦煤比因焦炭价格上涨,焦化厂利润增加,增加焦煤采购,焦炭焦煤比 1.653 略跌 0.008,钢 厂开工率受限,螺纹焦炭比收报 1.834 上涨 0.04。焦煤近月略偏弱,焦炭近月略偏强。

二.市场概述

时隔一周,多数焦企再度提涨 50-100 元/吨,主流累计涨幅达 550 元/吨。受 4 月 以来的环保限产影响,焦企开工以稳为主,供应端偏紧对价格形成支撑;而随着高炉产 能利用率逐步上升,焦炭需求旺盛,钢厂、独立焦化厂及主要港口焦炭库存持续回落; 同时受青岛上合峰会影响,北方钢厂补库难度有所提升,部分钢厂库存仍未能达到理想 水平,因而基本接受了本轮提涨,南方部分钢厂由于补库到位存在一定抵触情绪。上周 期价快速上行后,上方压力加大,本周 09 合约震荡为主,天津港准一级相对 09 合约升 水 98 元。

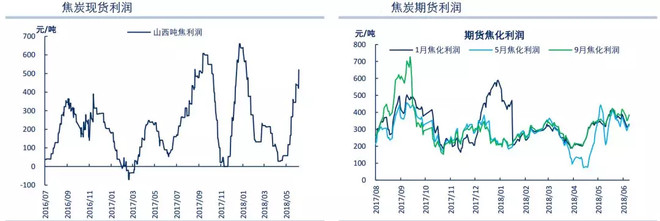

从焦煤方面,焦价连续提涨后焦炭现货利润(模拟)已高达 520 元/吨,华北、西 北地区的焦炉开工率积极,焦企采购意愿较高,但焦企提价尚未传导到焦煤,多数主焦 价格持稳,预计下周焦煤现货尤其是供应偏紧的优质低硫焦煤价格会跟随本轮焦炭提涨 走强。进口煤方面,受澳洲铁路检修影响,澳洲峰景主焦煤价格有所上涨。从期货端来 看,前期快速上行后,本周上涨动力明显不足,09 合约震荡为主,基差变化也不大。

三.基本面分析:

库存焦煤

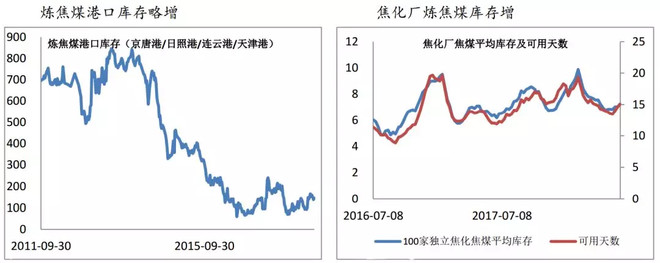

上周焦煤港口库存 146.4 吨,环比增 8.4 万吨,增幅 6.09%。样本焦化厂平均焦煤库存 7.25 吨, 增 0.24 万吨,增幅 3.42%,可用天数 15.04 天,增 0.42 天;样本钢厂焦煤库存 717.39 万吨,减 33.46 万吨,降幅 4.46%,可用天数 14.29 天,降 0.66 天。

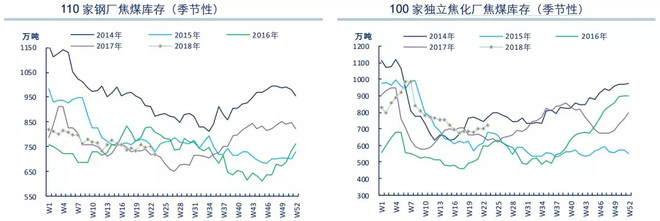

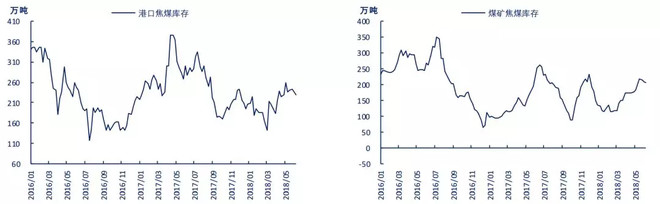

本周 Mysteel 统计全国 100 家独立焦企样本炼焦煤总库存 725 万吨 (+23.7),平均可用天数 15 天(+0.4)。 钢厂:本周 Mysteel 统计全国 110 家钢厂炼焦煤库存 717 万吨(-33),平均可用天 数 14.3 天(-0.7)。 港口:本周 Mysteel 统计沿海港口进口焦煤库存 230.5 万吨(-6.6),其中京唐港 135 万吨(+11),日照港 3.3 万吨(-0.7),青岛港 40 万吨(-15),连云港 2 万吨(-2), 湛江港 44.1 万吨(-);煤矿库存 207 万吨(-1.72)。

焦炭

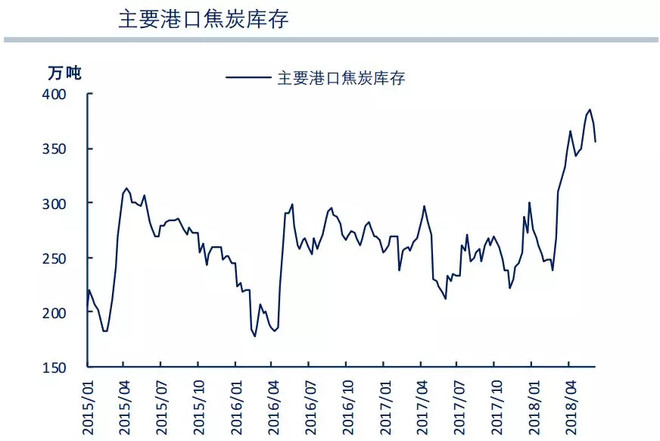

上周焦炭港口库存 206 万吨,环比降 11 万吨,降幅 5.07%;其中天津港 65 万吨降 1 万吨, 连云港 7 万吨增 1 万吨,日照港 134 万吨降 11 万吨。 国内样本焦化厂库存 31.4 万吨,环比减 7 万吨,降幅 18.23%。

本周 Mysteel 统计全国 100 家独立焦企样本焦炭库存 31 万吨(-7)。 钢厂:本周 Mysteel 统计全国 110 家钢厂样本焦炭库存 407 万吨(-7.3),平均可 用天数 12 天(-0.21)。 港口:本周主要港口焦炭库存 356 万吨(-16),其中天津港 65 万吨(-1),连云港 7 万吨(+1),日照港 134 万吨(-11),青岛董家口港 150 万吨(-5)。

需求

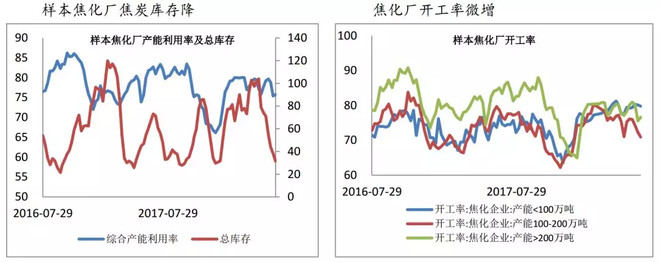

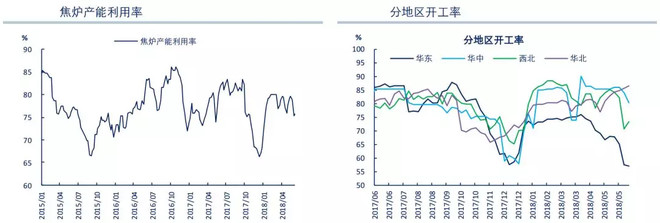

高炉产能利用率 79.8%(-0.9),高炉产能利用率维持高位,支撑双焦需求。

供给

焦炉产能利用率 75.8%(+0.4),从分地域焦炉开工率来看,由于环保因素,华东、 华中地区焦炉开工率有所下降,而华东、西北地区受需求驱动有所回升,带动整体开 工率小幅攀升。

现货价格

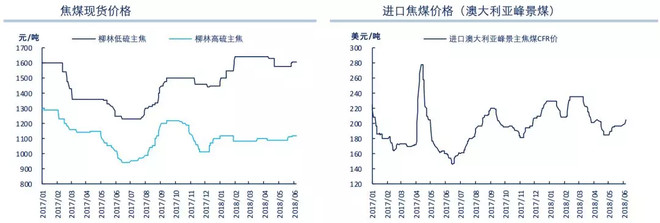

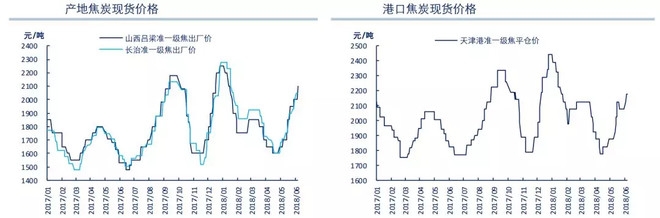

焦煤:柳林低硫主焦 1610 元/吨(-),柳林高硫主焦 1120 元/吨(-),京唐港山西 主焦煤价格 1760 元/吨(-),进口澳大利亚峰景主焦煤 CFR 价 205 美元/吨(+7)。 焦炭:山西吕梁准一级焦 2100 元/吨(+100),长治准一级焦 2050 元/吨(+50); 山东日照准一级焦 2200 元/吨(-),河北唐山准一级焦 2310 元/吨(+100),天津港准 一级焦 2175 元/吨(+100)。

基差期差

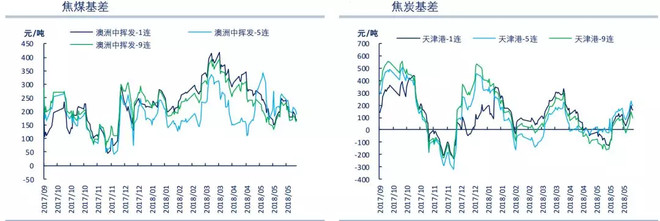

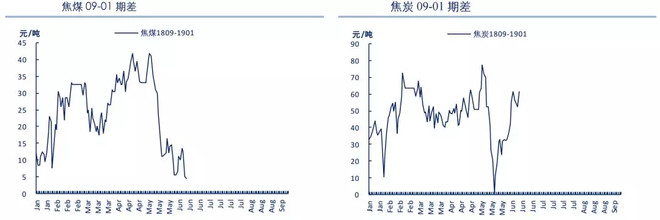

焦煤:澳洲中挥发煤相对 09 合约升水 164.8 元(-2),09-01 合约期差 4.5 元(-6.5), 近期 09-01 期差小幅走弱。 焦炭:天津港准一级相对 09 合约升水 98 元(+121),09-01 合约期差 61.5 元(+6), 9 月相对 1 月走强。

四.后市展望

补库意愿带动本轮提涨 上方压力显现:虽然部分北方钢厂库存仍未到达理想水平, 不排除焦价短期再度上行可能,但高价位下,部分港口贸易商担忧情绪加剧,接货谨慎, 出货积极;且青岛上合峰会结束后,焦企产能将有所恢复、钢企补库难度也会有所下降; 期价短期内或随成材价格呈窄幅震荡态势。

需求支撑煤价 上行空间有限:本周焦企利润扩大,补库积极、高炉开工率仍处于 高位,需求旺盛对焦煤价格形成支撑,供应偏紧的优质主焦以及前期涨幅较小的品种,短期仍有跟随焦炭价格上涨的空间。但独立焦化厂库存已补至合理水平,焦企开始倾向于按需采购,短期内炼焦煤价格难以大幅上升。

终端需求仍是关键因素:进入 6 月后,南方梅雨开始增多,钢材需求将会受到一定 抑制,持续高温也会对建筑工地施工产生影响,待钢企补库至理想水平、高炉开工率下降后,需求端对焦价的支撑会有所减弱。

本文部分内容来源于:中财期货、中信期货

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号