豆粕 · 似曾相识燕归来

2018-04-23 17:05:20 一德菁英汇逻辑是上游阿根廷大豆产量减少超过30%还多,巴西大豆产量基本没增加,美豆种植面积减少引发的今年产量不及去年的预期;中游是工厂为了照顾手下贸易商而对卖更低基差这个锁利行为可能性的持谨慎态度;下游是终端物理库存太低,很容易被逼仓(大部分还是只有10天左右,抗风险能力极差,所以盘面一拉升就抢货,一跌就不买)。非供需因素是中美贸易摩擦这个随机炸弹。风险是,金融危机。

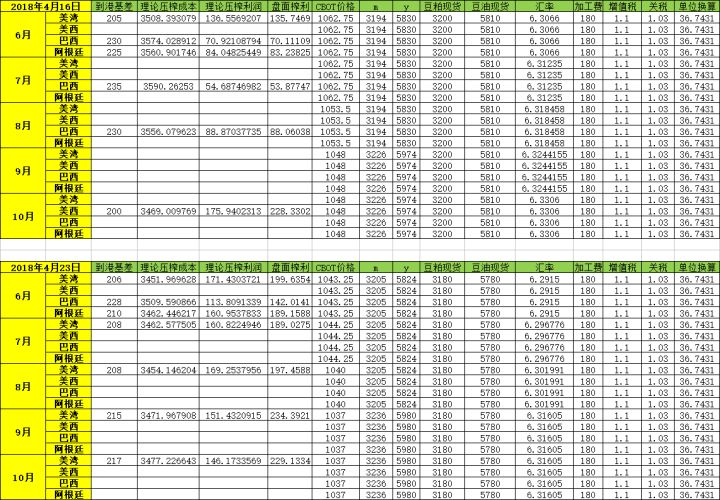

因为市场缺乏新的消息刺激,上周美豆窄幅震荡,围绕1050美分,其中CBOT主力7月合约周内最高价1069.5美分/蒲式耳,最低价为1039.5美分/蒲式耳,周线阴线。不同于美盘,因为贸易摩擦的预期变弱,上周大连豆粕横盘,现货持续阴跌,其中M1809周内最高价为3272元/吨,最低价为3171元/吨,周线阳十字星线。截至今日,京津冀鲁现货与盘面价差从-40至20元区间缩窄至-70至0元对应m1809。下图是每周一理论榨利值对比。

技术上,由于缺乏基本面因素的推动,美豆开始围绕1050美分震荡,区间1030-1070美分,近期可能发生的刺激价格的事件一个今晚发布的美豆周度出口检验量,一个是今晚发布的美豆大豆生长报告。中期影响价格太多,权重尚不知。大连豆粕上,目前看m1809,虽然走势越来越弱,但不要说3140元,就是3200元都还没有有效跌破(清明之后这个位置已经连续四次跌破,但每次坚持不了一天又会重新涨回来),个人以为接下来急跌的唯一因素,会是在榨利尚好(上表)的情况下。工厂套保盘继续砸价。但这只是可能,仅此而已。

基本面上,目前大豆上游三大供应国,阿根廷大豆虽然还有减产预期,但市场关注度已经骤减,巴西大豆丰产,但产量基本和去年持平,美豆尚未大面积种植,目前只是有种植面积下降的预期,因此,目前上游市场缺乏有效的炒作素材,至于中美贸易摩擦引发的美豆需求变差的预期,通过4月的行情走势已经可以看出,其对美豆价格影响甚微。国内豆粕现货上,笔者统计上周京津冀鲁豆粕库存为20万吨左右,基本持平前周的20万吨,因为税改和看好后市,加上库存压力大导致生产无法正常进行的预期,4月中下旬开始工厂不再让下游延期提货,贸易商易商群体无奈继续砸价出货,这种情况和2017年7月底非常相似(当时也是工厂不让延期提货,然后看好后市,以及终端消极提货,详细前文有述),个人以为这是抄底的机会。而从榨利上说,虽然目前榨利较上周恢复,但也只是镜花水月了,因为大贸易商70元以上的基差采购了很多(而且很多是工厂强迫让买的),所以此时工厂空盘面卖更低的基差甚至负基差,虽然理论上也可盈利,而且贸易商也会买,但道义上对前期采购基差的贸易商是不负责的,而国内非市场因素的不确定性,也意味着卖出负基差虽然理论上有利润,但风险也大。例如突发的贸易摩擦引起的新规或者环保之类的因素导致工厂供应出现问题。

策略上,目前期价横盘,且在认为3140元(m1809)是个强支撑的背景下,建议这种继续采货,买远期基差(分批的思路最好,梭哈的话现在只能熬着了)。逻辑是上游阿根廷大豆产量减少超过30%还多,巴西大豆产量基本没增加,美豆种植面积减少引发的今年产量不及去年的预期;中游是工厂为了照顾手下贸易商而对卖更低基差这个锁利行为可能性的持谨慎态度;下游是终端物理库存太低,很容易被逼仓(大部分还是只有10天左右,抗风险能力极差,所以盘面一拉升就抢货,一跌就不买)。非供需因素是中美贸易摩擦这个随机炸弹。风险是,金融危机。

内容仅代表作者个人思路,不代表本平台及所在机构观点,据此入市风险自负。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号